中财投资网(www.161588.com)2026/1/11 18:27:39讯:

2026年初棕榈油产区降雨分化,其中印尼的中卡里曼丹地区,以及马来西亚的东部地区降雨偏少,面临减产风险;其余地区降雨较为正常。

柔佛、彭亨及中加里曼丹这几个核心高产区的干旱风险将可能对棕榈油供应总量造成实质性削减,然而其他产区的正常条件将限制减产幅度,具体产量大概率波动有限。因此棕榈油价格在当前水平或震荡上行,但每次冲高都可能因减产不及预期而受阻,波动整体加剧。如旱情扩散与加剧,如西马及中加里曼丹干旱持续至3月,同时沙巴等地也转干,价格上涨概率较大;但如果后续降雨不断加强,旱情将迅速缓解,如2-3月主产区迎来充沛降雨,产量预期修复,价格将趋弱。

总体而言,近期棕榈油市场逐渐好转,目前产区偏干提振后市乐观情绪,05合约震荡上行,关注产地天气及政策变动,需谨慎政策干扰,同时豆棕价差有缩窄预期。

01

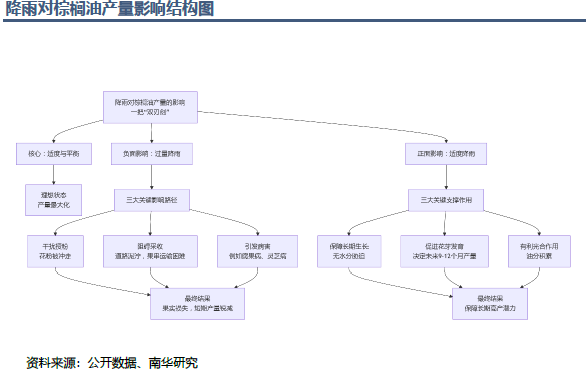

降水对棕榈油产量的影响途径

近期马来西亚气象部门警告,一股季风潮在2026年1月1日至5日期间给砂拉越州带来大雨,并为南海带来强风大浪。这种天气通常会阻碍油棕果的田间收割和运输,导致短期供应收紧。这为市场提供了直接的看涨题材,并已引发部分空头回补。本次降雨的实际影响范围和时长,将是未来一周左右的核心交易主题。

降水对棕榈油产量影响具有多面性,简单来说,降雨不足和过量降雨都不利于油棕树产量前景。

首先,降雨不足可能导致干旱缺水,这是最严重、最持久的负面影响,通常由厄尔尼诺现象引发。因油棕树需要大量水分进行光合作用和营养输送。长期干旱会导致水分胁迫,造成树木生长减缓,叶片卷曲、发黄;还可能导致花性别分化改变,在缺水压力下,油棕树会倾向于产生更多雄花(不结果),而减少雌花(结果)的数量,这是决定未来产量的关键;此外已形成的花穗可能发育不良或直接枯萎,已经结果的果实也可能发育不良,比如果实变小,果肉变薄,出油率(OER)大幅下降。通常来说,干旱对产量的峰值影响通常在干旱发生后的6-9个月显现。例如2024年初的严重干旱,直接导致该年第三、四季度的产量锐减。

持续强降雨、降雨量过多很容易造成洪水现象的出现,一般来说这是较短期较直接的负面影响,通常这种情况与拉尼娜或季风性强降雨相关。因为油棕树花粉依靠风和昆虫传播,持续降雨容易把花粉冲走,影响授粉,导致坐果率降低;同时降雨量过大会阻碍采收和运输,泥泞的道路使收割机无法进入,鲜果串(FFB)无法从田间运出,导致实际收获量下降;此外还可能增加油棕树的病害,高湿环境容易引发果腐病,导致已成熟的果实腐烂,长期积水还会导致灵芝病等根部病害,长期损害树体健康;雨水持续过久还有可能导致肥料被冲刷流失,肥料利用率降低,影响施肥。

也正因油棕树产量容易受到降雨影响,棕榈油产量具有季节性特征,市场会根据不同季节的降雨模式,预判未来的产量趋势。年初一季度为东南亚雨季,市场关注强降雨是否影响当期采收和运输,基本上处于短期利空出尽或者空转多;年中6-9月相对偏干,此时决定年底至次年年初的花芽发育和坐果,如降雨不足或将奠定长期利多基础;基本上三季度末和四季度初棕榈油达到丰产季,同时市场开始评估全年降雨模式对次年总体产量的影响。

关于对降雨的评估,主要从以下几个方向入手,首先是关注降雨持续时间,如强降雨持续时间较短可以看做短期炒作题材,原因为暂时性的采收受到影响,但如果降雨不足且持续数月的干旱情况则可以看做长期趋势性利多,因为产量潜力下降。

印尼的苏门答腊岛和加里曼丹岛、马来的沙巴和沙捞越地区产量重心占比较大,这些地区的降雨情况更需重视,此外年轻果树抗旱能力更弱,老龄果树则更易受病害影响。主产区的老龄化趋势会放大天气冲击,需结合树龄结构评估影响。

02

棕榈油产区降雨分化,部分产区面临干旱困扰

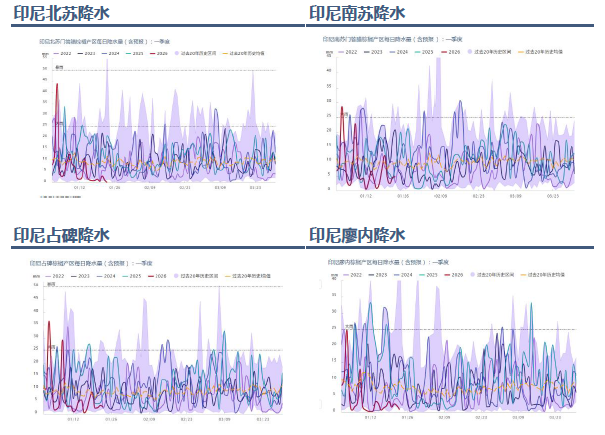

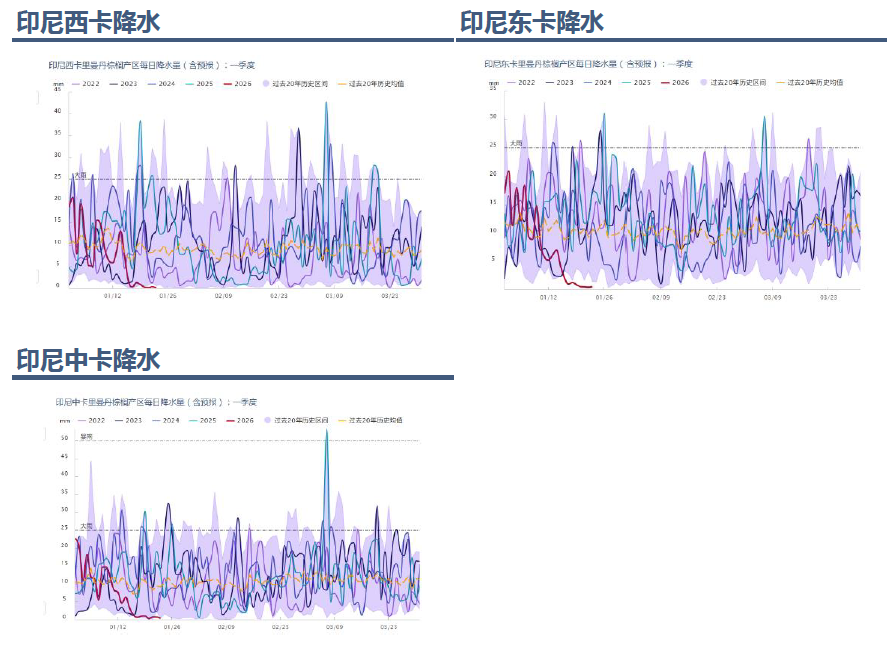

近期东南亚降雨水平不尽相同。基于截至1月23日的预测数据,印尼七大棕榈主产区2026年1月降水模式呈现显著分化。北苏门答腊地区降水波动正常,偶有强降雨,预测降水量围绕历史均值上下波动,期间包含数次强降雨过程,总体水分充足;南苏门答腊地区稳定正常,预测线几乎完全与历史均值重合,显示该地区降水预期极为稳定和理想;占碑降雨前多后少,经历强降雨后,雨势减弱,从偏涝向正常回归,无明显风险;廖内降水持续充沛,预测降水量将稳定运行于历史均值之上,水分供应预期最为充足;中卡里曼丹降水量自1月上旬末开始,持续低于历史同期均值,有偏干旱风险;西卡里曼丹降水正常,降水量紧密围绕历史均值小幅波动;东卡里曼丹降水量从高位回落,近期已接近均值,降从偏涝逐渐回归正常。

印尼中卡里曼丹产区面临明确的持续性干旱预测风险,可能对2026年第三季度棕榈油产量构成实质性威胁。2-3月是油棕花芽分化和发育的关键期,如持续降雨不足将导致树木遭受水分胁迫,可能引发雌花减少、花序败育等问题,若预测兑现,将直接损害26年第三季度的鲜果串产量,可能导致该产区届时产量同比显著下滑。同时,干旱也会影响果实发育,降低出油率。

其余六大产区预测条件正常或优于往年,这些产区预测的充足或正常降雨,为油棕树在关键生长期提供了理想的水分条件,有利于花芽健康分化和果实良好发育。总体来看印尼天气影响不大,多数地区降雨良好,预计将为2026年中后期的产量提供坚实基础,尤其是廖内、南苏门答腊等条件优越的产区,有望实现平稳或小幅增产,整体上将对中卡减产形成有效对冲。天气因素带来的减产风险高度局部化,但需密切关注干旱预测的兑现情况。

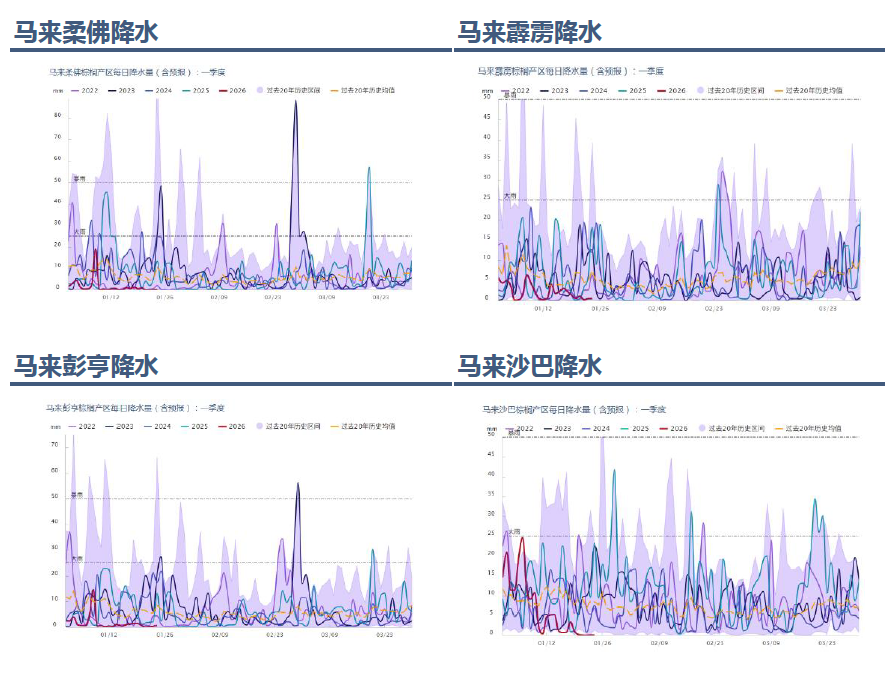

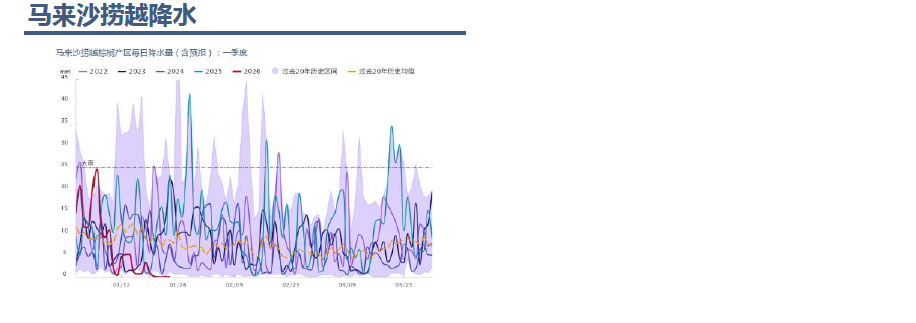

马来方面,降雨整体偏少,尤其是马来半岛,柔佛和彭亨地区降水量极低,仅在个别时点有微弱降水,持续、显著低于历史均值;霹雳降水量较低,后期略有回升但仍在均值下方;沙巴与沙捞越降水整体略低于均值,但有强降雨过程,轻度偏旱,有间歇性充沛降雨,天气基本正常,略偏湿润。

马来西亚主产区的旱情呈现西重东轻的格局,柔佛、彭亨干旱或较明显,霹雳地区如后续降雨不能补足也有偏干风险,持续少雨将直接导致土壤水分亏缺,若2月无改善,将严重影响花芽分化,对2026年第三季度产量构成实质性威胁;沙巴、沙捞越降水情况接近于常年,间歇性或略偏多的降雨有利于维持树势和花芽正常发育,为下半年产量提供了稳定基础。

尽管东马情况尚可,但西马作为传统高产核心区,其极端干旱对全国总产量的拖累效应将非常显著,沙巴和沙捞越的相对正常会起到一定的缓冲作用,但很难完全抵消核心产区的损失。

总体来看,中加里曼丹的潜在减产,将被其余六大产区的稳定预期所部分对冲。因此,天气因素导致印尼全国产量出现断崖式下跌的概率较低。然而,中加里曼丹是印尼最大的棕榈油产区之一,其显著减产仍可能拖累全国产量的增长幅度,甚至可能导致月度产量同比转负。未来4-8周(即2月至3月)的实际降雨数据至关重要。若实际干旱程度弱于预测,天气升水将被挤出,价格承压;若干旱甚于预测或范围扩大,看涨情绪将强化,重点关注中加里曼丹的土壤湿度报告和每周降雨实现值。

马来部分干旱困扰预期,未来1个月的降雨和土壤湿度数据应重点聚焦柔佛、彭亨,这是决定减产幅度的关键,需分别跟踪西马旱情和东马水情的演变,任何一方的趋势强化都会改变供需平衡。

展望后市,柔佛、彭亨及中加里曼丹这几个核心高产区的干旱风险将可能对棕榈油供应总量造成实质性削减,然而其他产区的正常条件将限制减产幅度,具体产量大概率波动有限。因此棕榈油价格在当前水平或震荡上行,但每次冲高都可能因减产不及预期而受阻,波动整体加剧。如旱情扩散与加剧,如西马及中加里曼丹干旱持续至3月,且沙巴等地也转干,价格上涨概率较大。但如果后续降雨不断加强,旱情将迅速缓解,如2-3月主产区迎来充沛降雨,产量预期修复,价格将偏弱。

整体来看,近期棕榈油市场逐渐好转,目前产区偏干提振后市乐观情绪,05合约震荡上行,关注产地天气及政策变动,需谨慎政策干扰,同时豆棕价差有缩窄预期。