中财投资网(www.161588.com)2025-7-7 17:50:53讯:

【20250707】股指周报:上证冲关遇阻,外部不确定性增加

核心观点:中性 A股当前点位市场分歧加大,上证指数冲击3500未能成功,中小盘股冲高减持的意愿较强。基本面上6月PMI数据边际有所改善,中央财经委会议提到反内卷和海洋经济,市场反应偏弱。美国通过“大漂亮”减税法案,美元承压,有利于资本回流,美就业数据偏强,短期降息预期回落。特朗普焦点可能转向对各国关税施压。宏观不确定较强。7月解禁规模较高,证监会也在积极推动科创板分层,而外部不确定性升高,股指短期缺乏进一步上行的驱动力,陷入震荡调整的概率增加。

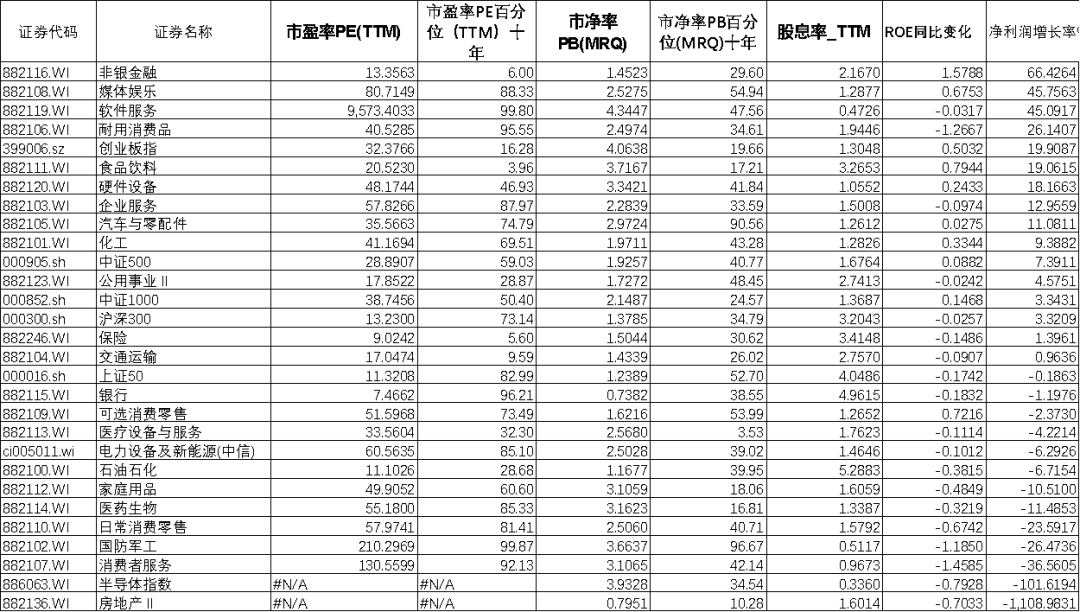

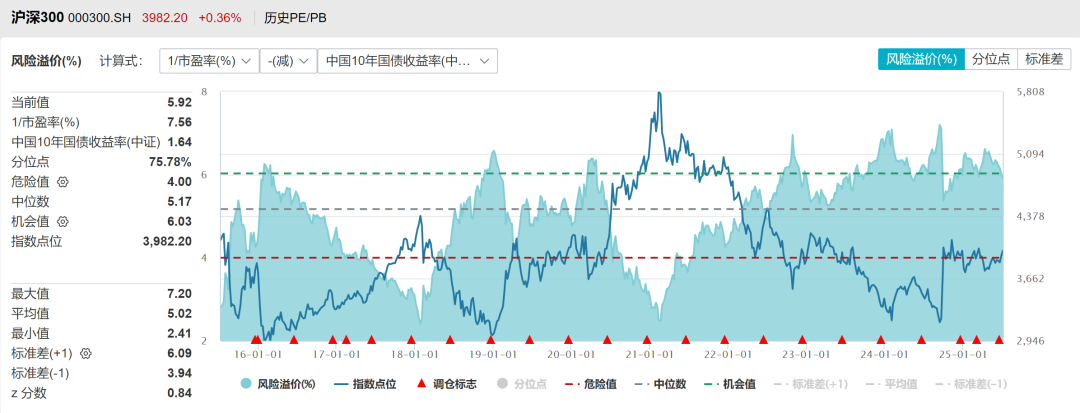

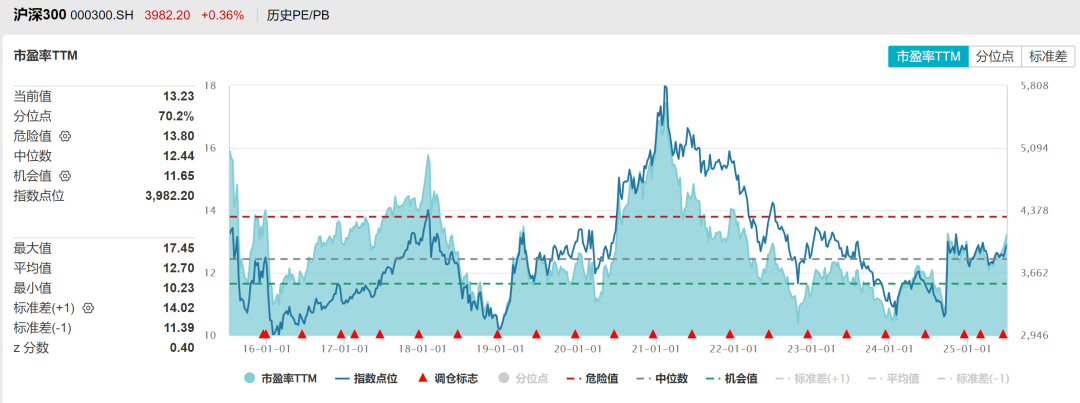

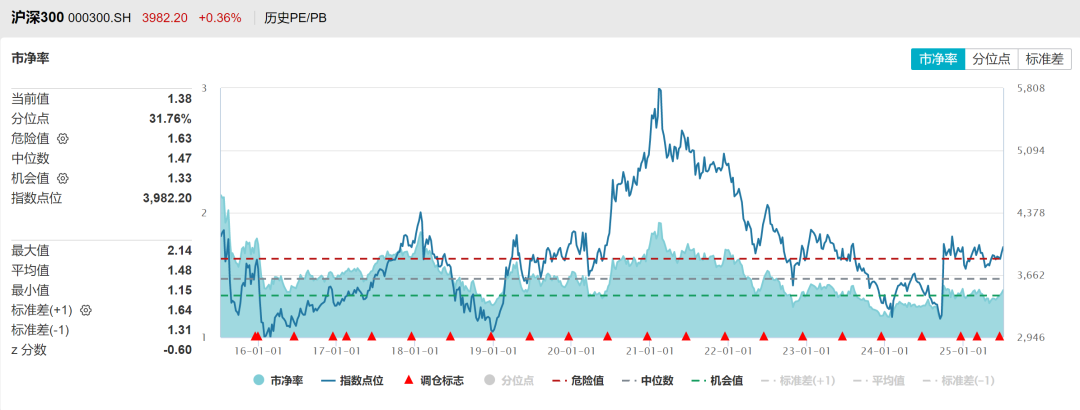

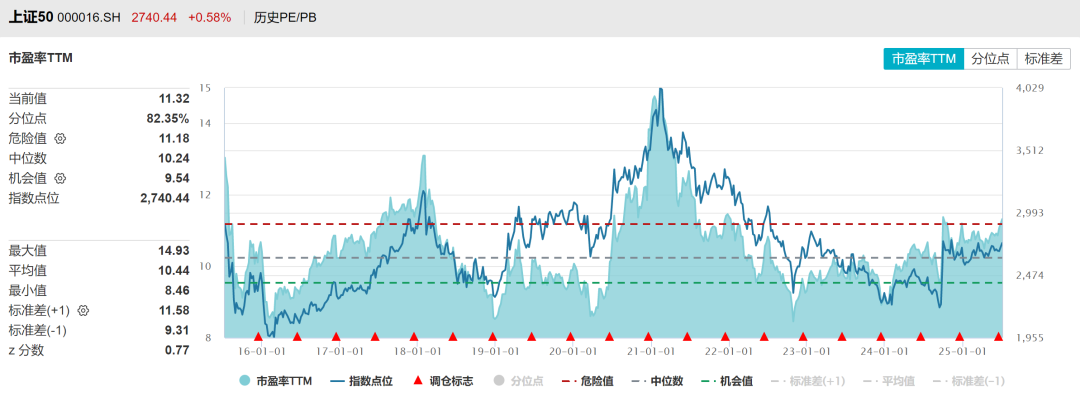

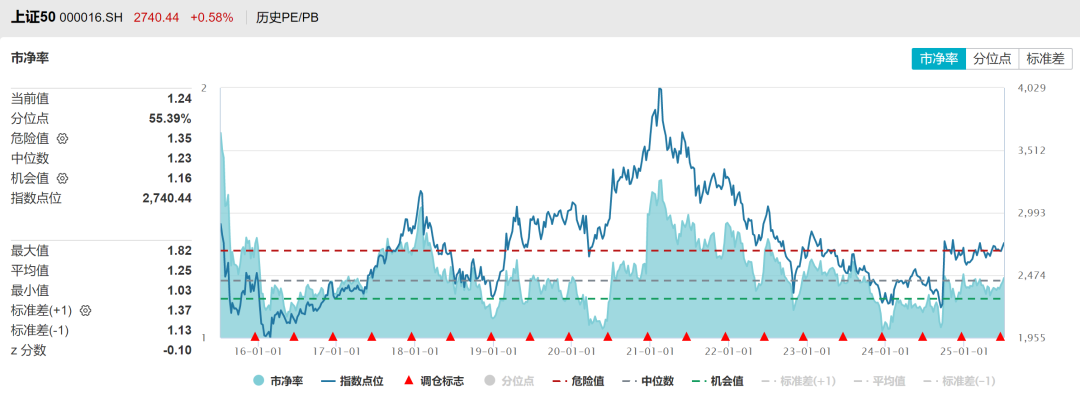

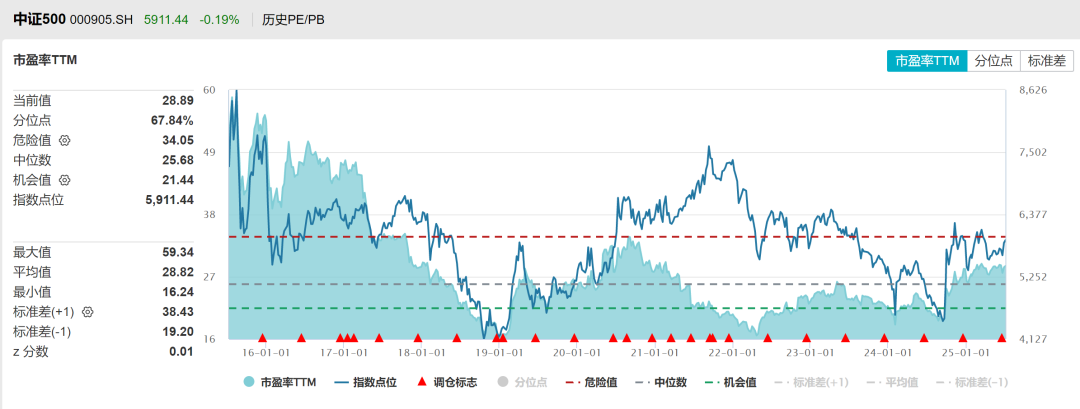

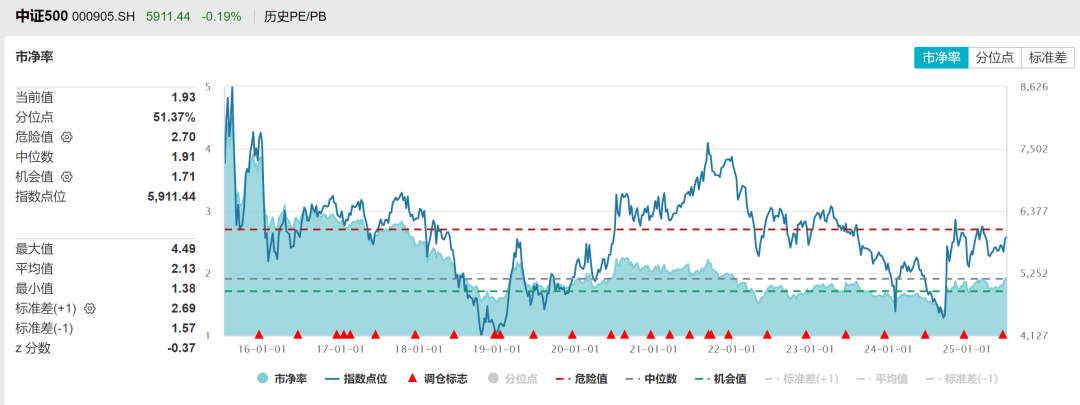

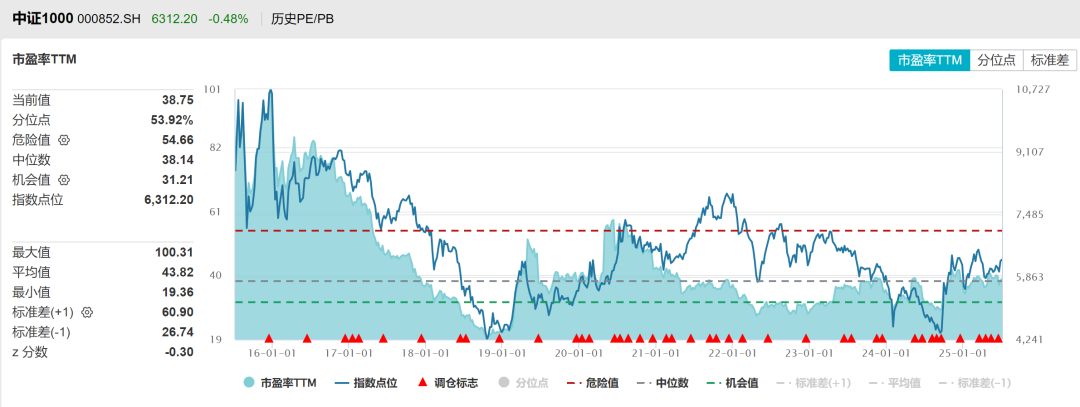

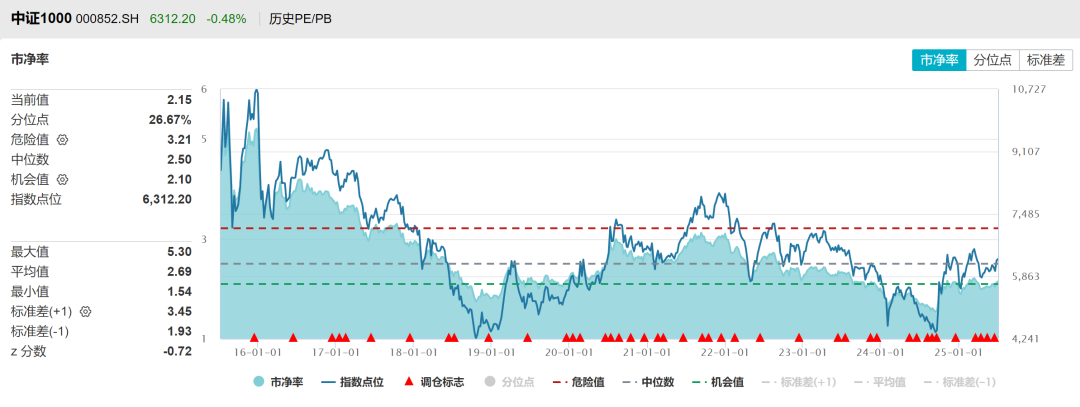

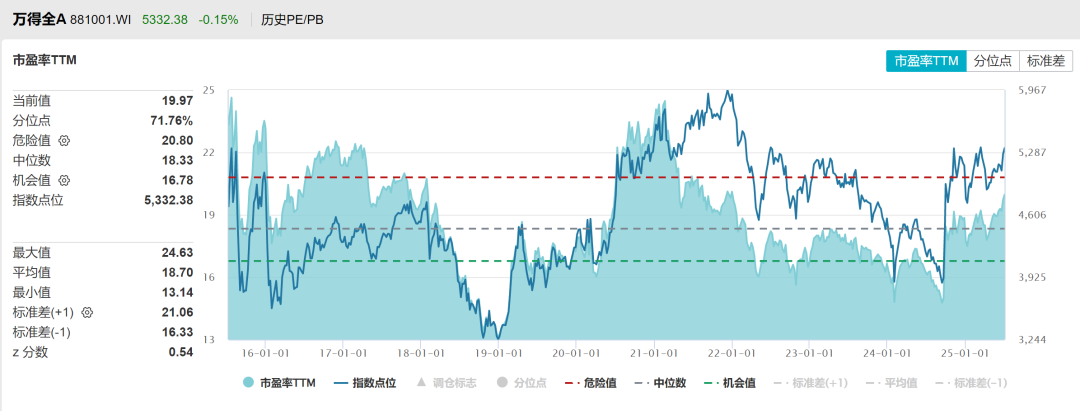

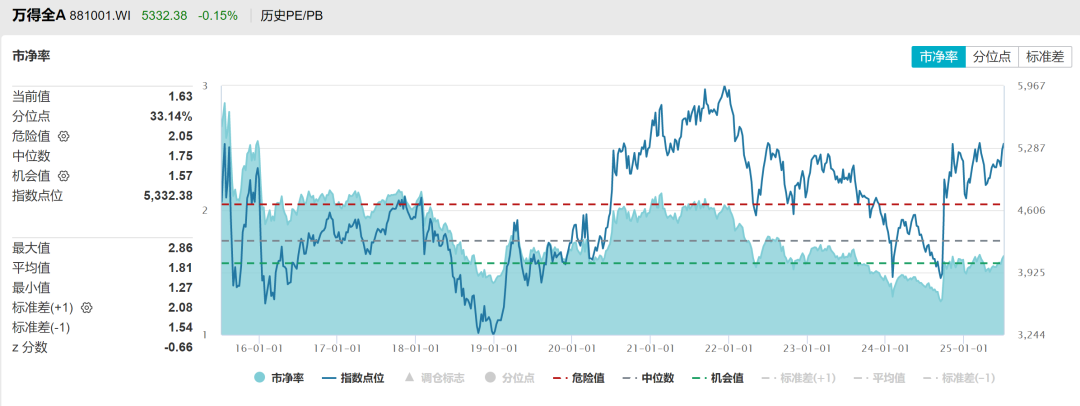

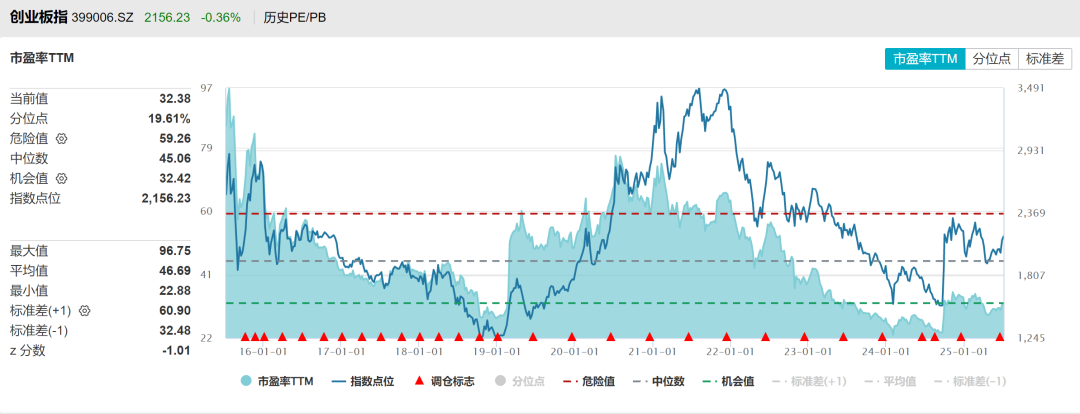

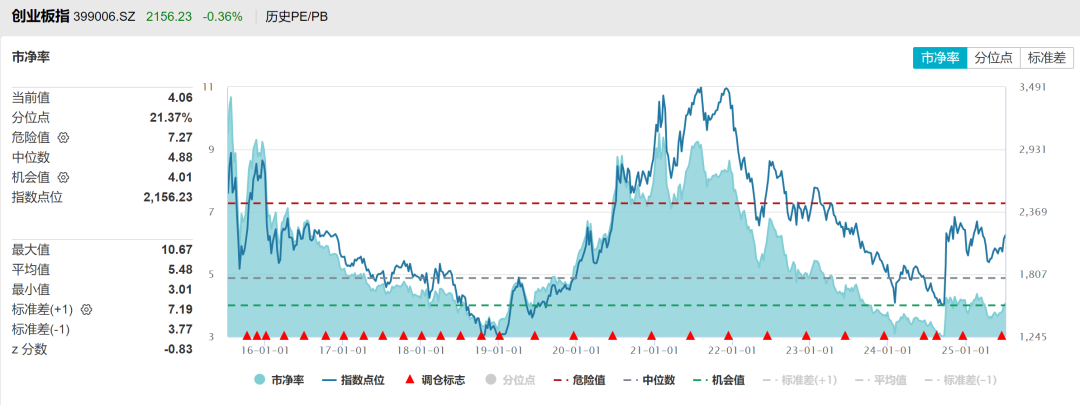

估值:中性 十年期国债利率1.64%,沪深300指数十年风险溢价率分位数75%,蓝筹股性价比高,恒生指数平均风险溢价率中性。沪深300PE十年分位点70%,PB分位点31%,处于中低位。上证50PE十年以来分位点82%,PB分位点55%,中证500PE注册制改革以来PE分位点67%,PB分位数51%,中证1000PE注册制改革以来分位点54%,PB分位数26%,万得全A估值PE分位数71%,PB分位数33%,处于历史中性偏低,科创50PE分位数63%,PB分位数38%,创业板指PE分位数19%,PB分位数21%。

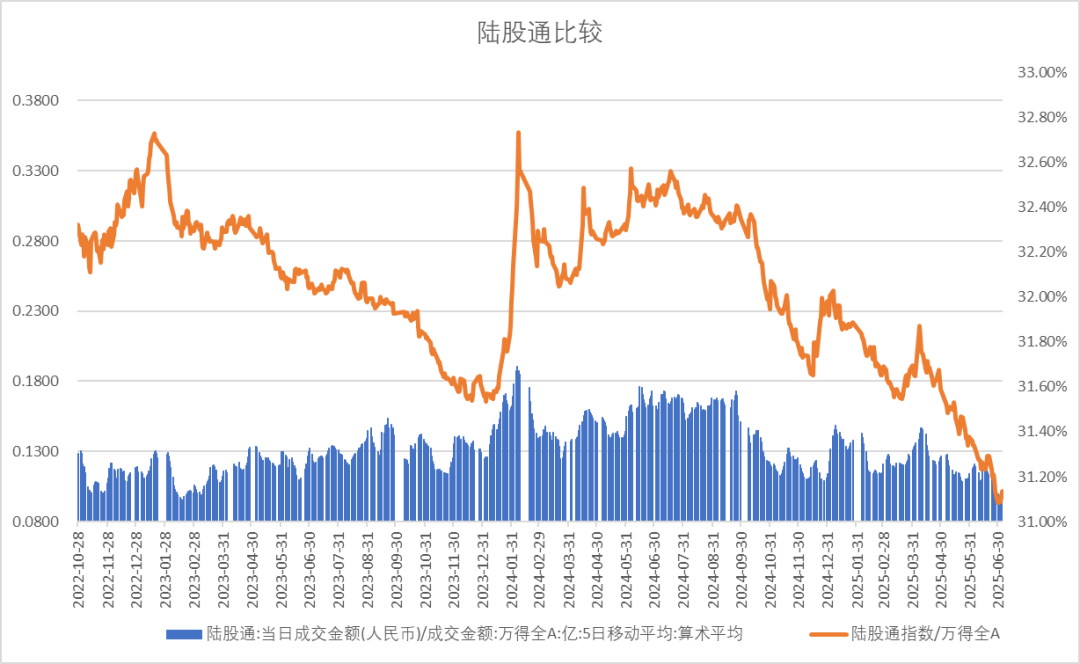

短期资金:中性 上周短期资金继续流入,但是主要是两融杠杆资金增加,偏股型基金发行下降,ETF转为流入,产业股东减持增加,公司回购明显增加,IPO融资金额明显增加。陆股通指数成交占比回升,内资活跃度下降,恒生AH股溢价指数处于低位。中证1000与沪深300成交占比中性。

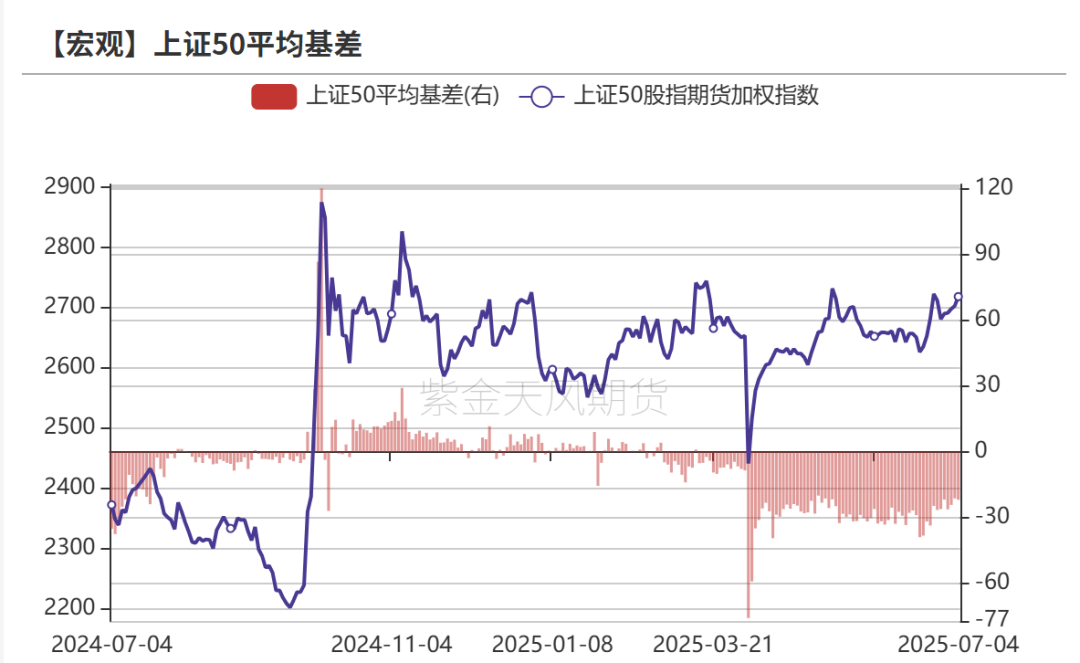

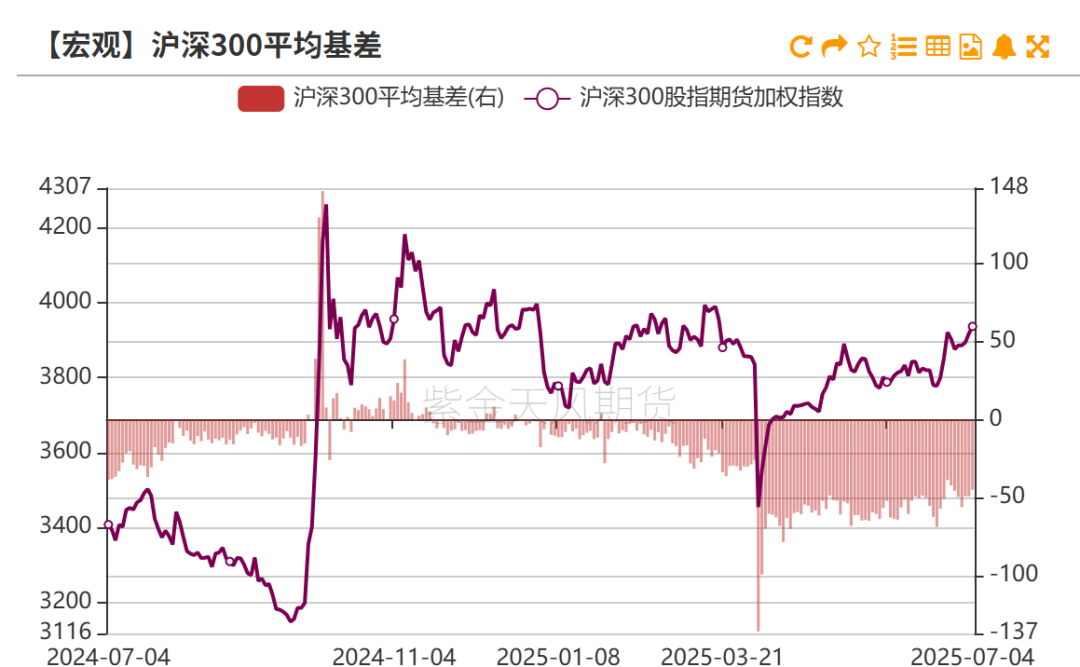

股指期货:中性 股指期货方面IF、IH、IC前二十净空单小幅下降,IC、IF前十会员的净空单比例都处于历史偏低水平。IM净空单小幅增加。IC和IM基差贴水扩大。

大类资产:中性 美十年期国债利率回升、实际利率震荡,而美元维持弱势。美股反弹到历史高位,SP500市盈率三十年分位数92%。贸易加权人民币汇率指数企稳,人民币兑美元震荡反弹。中美十年期国债利差下降,主要由美债回升引起。上周十年期国债期货价格高位震荡,中证商品指数震荡,新能源多晶硅、工业硅等领涨反弹,黄金小幅上升,化工、煤炭、有色等板块回落。

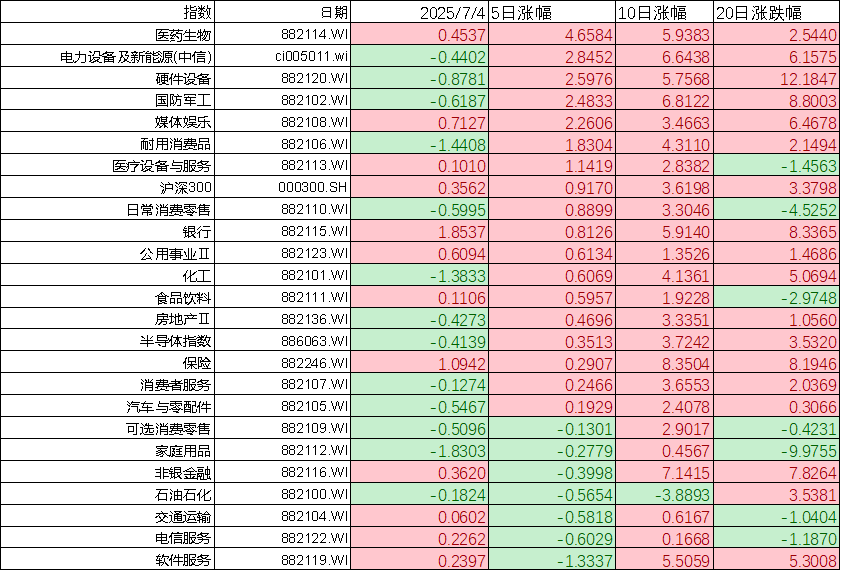

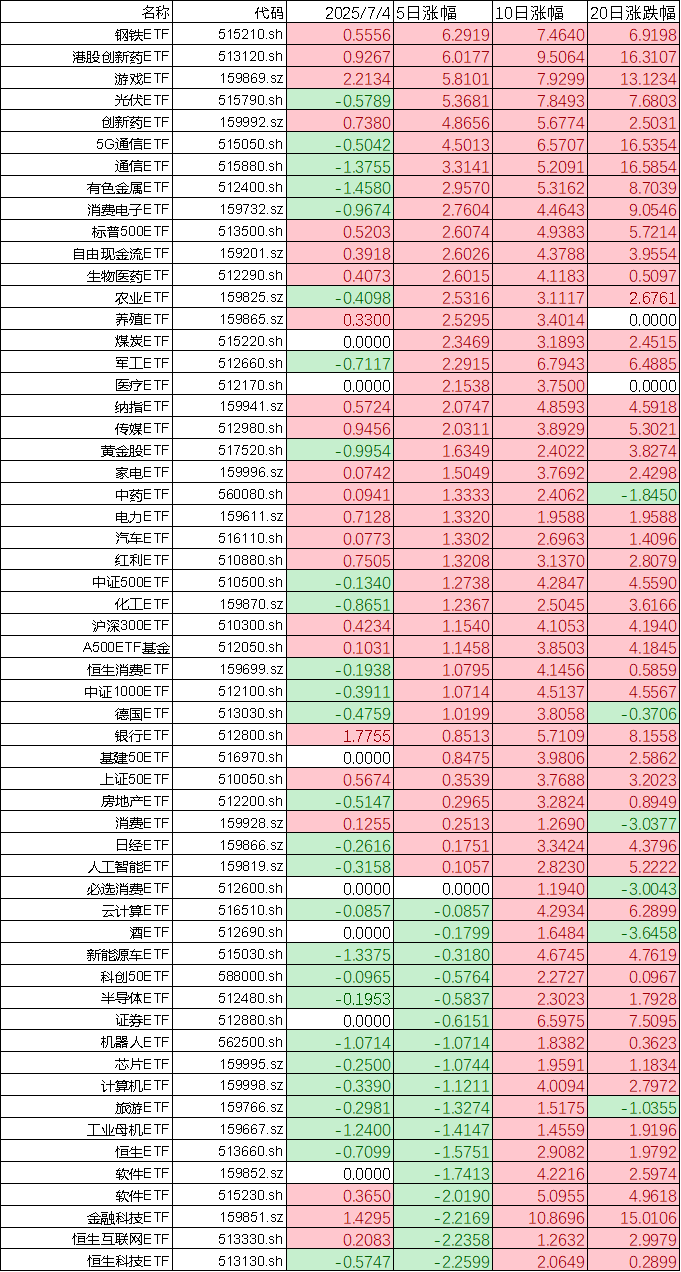

行业及ETF:中性 上周市场行业表现上医药生物、新能源、硬件、军工等板块领涨,软件、电信等行业垫底。医药行业对创新药的政策支持不断,反内卷开始托底新能源,兵工重组和阅兵预期维持军工板块热度。上周ETF市场行业表现上钢铁、港股创新药、游戏、光伏ETF领涨,恒生科技、金融科技ETF领跌。创新药可持续性最强,反内卷提升超跌行业反弹,稳定币开始退潮。上周A股传统行业当中工业、材料行业回落,公用事业、金融行业占比回升,房地产、能源行业继续低迷。新经济行业成交占比中信息技术板块占比震荡、可选消费继续下行,日常消费小幅反弹,医疗保健、新能源板块回升。

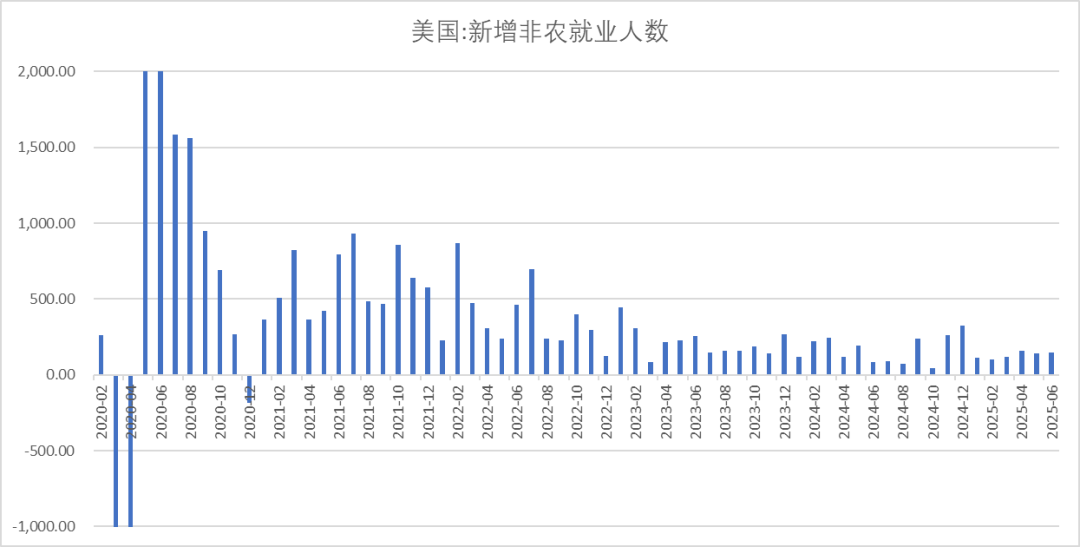

经济数据:偏多 美国就业数据好于预期,7月降息预期下降。全球制造PMI继续处于收缩当中,中国连续三月处于收缩区间,但是生产和新订单回升到扩张区间,原材料的低价格使得企业采购量增加。

政策:偏多 美国通过“大漂亮法案”,是历史上最大的一次减税法案。美国财政赤字延续扩张趋势,美元承压。

美国就业

美国PMI

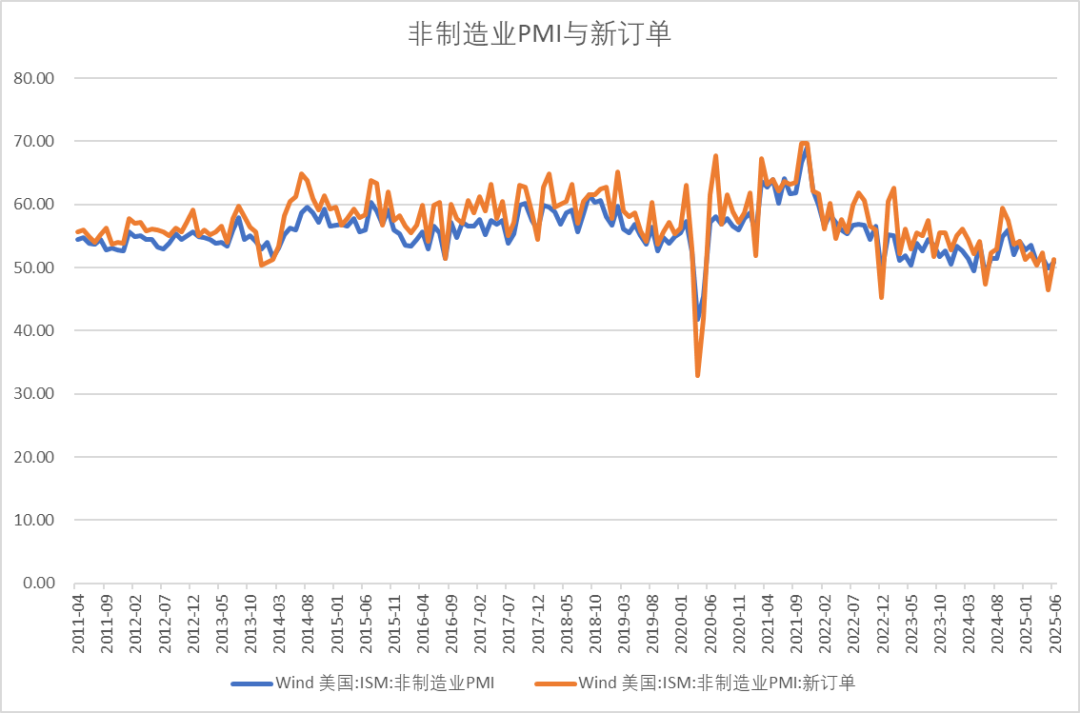

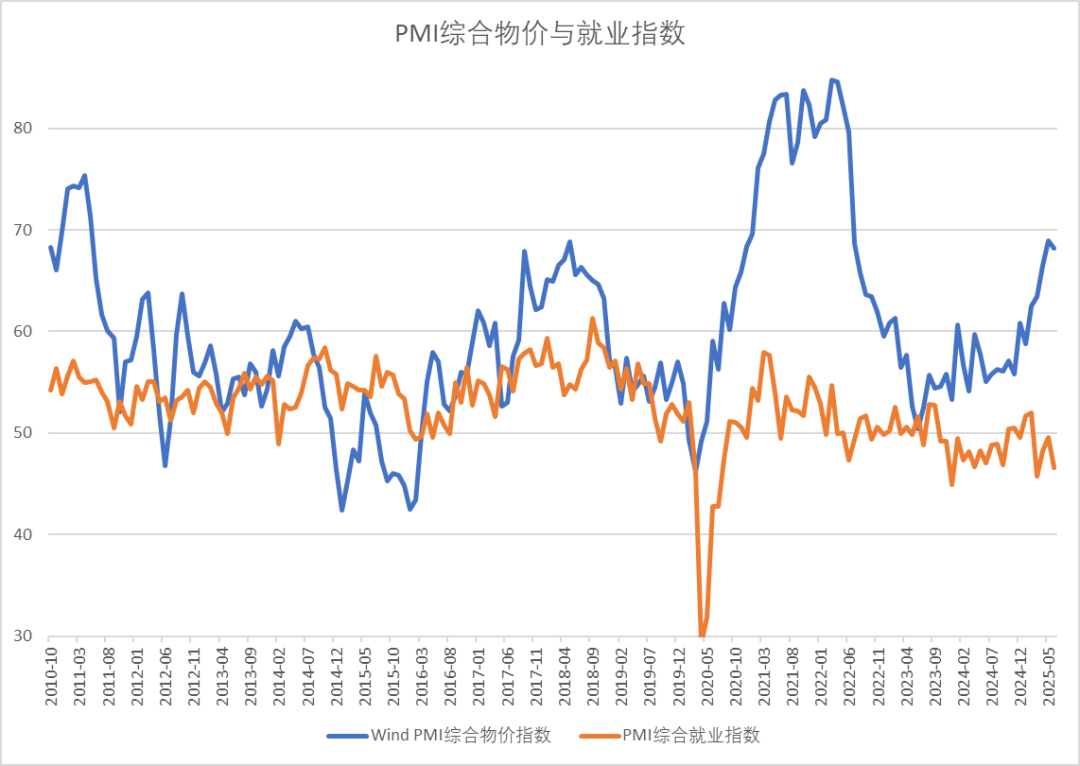

美国非制造业PMI回升到50以上的扩张区间,制造业与非制造业进口都从5月的断崖下恢复到常态。综合物价指数处于高位,就业指数处于低位。

数据来源:紫金天风期货

全球和中国制造业PMI

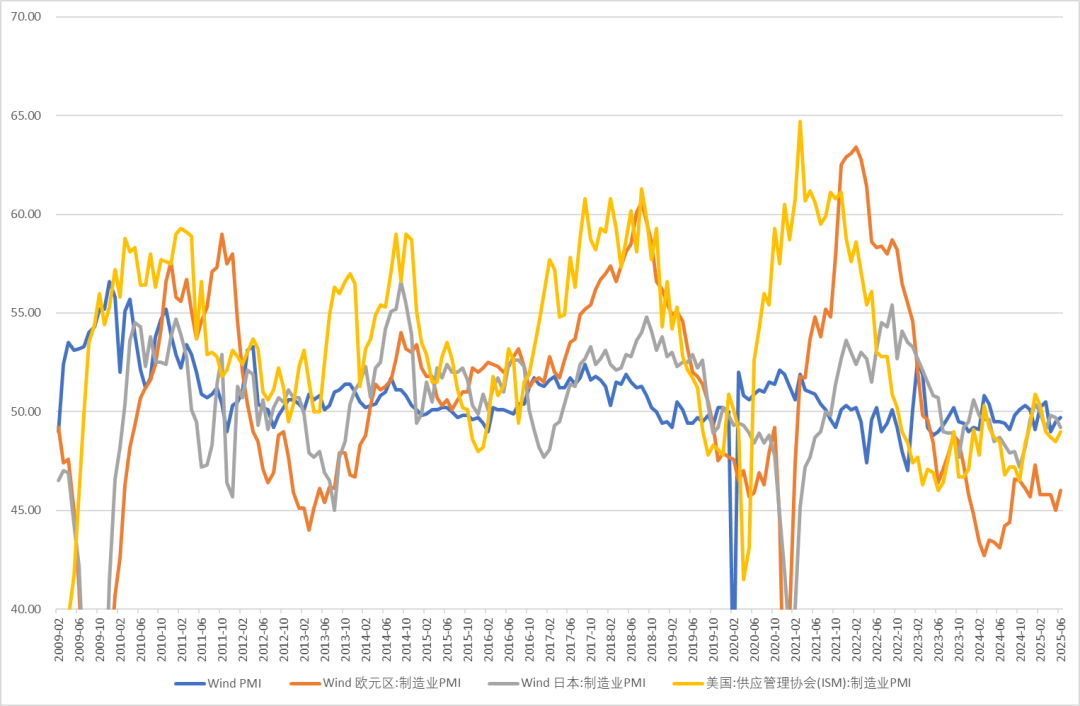

全球主要经济体的制造业PMI都处于收缩区,中国制造业PMI小幅反弹,但连续三个月处于收缩区间。

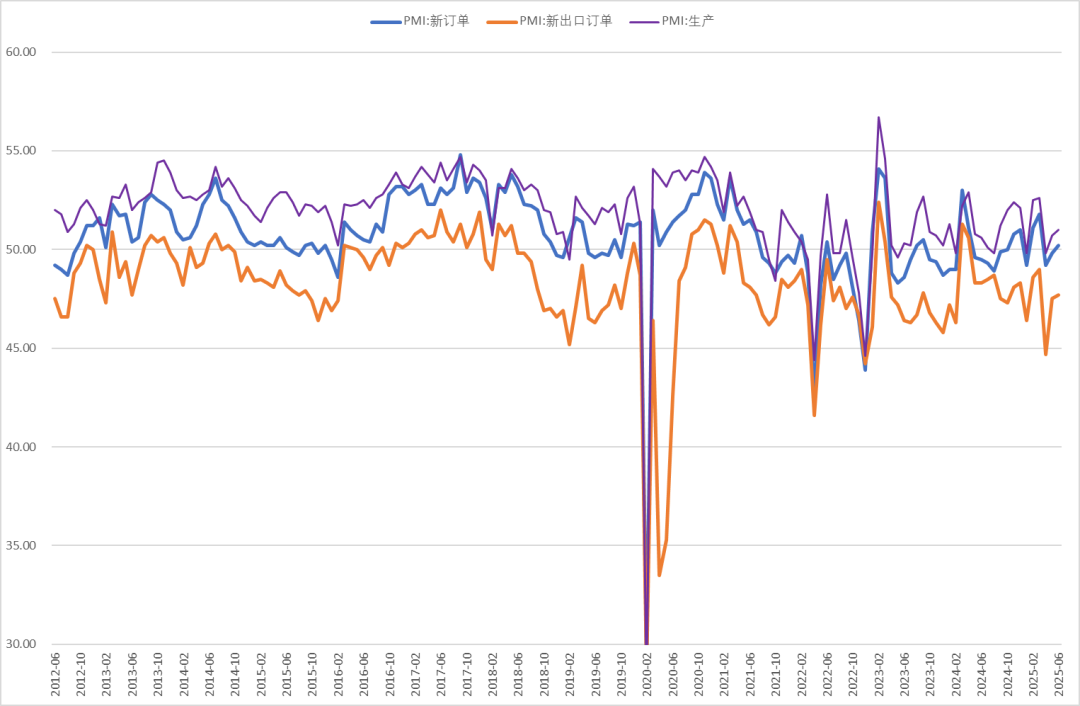

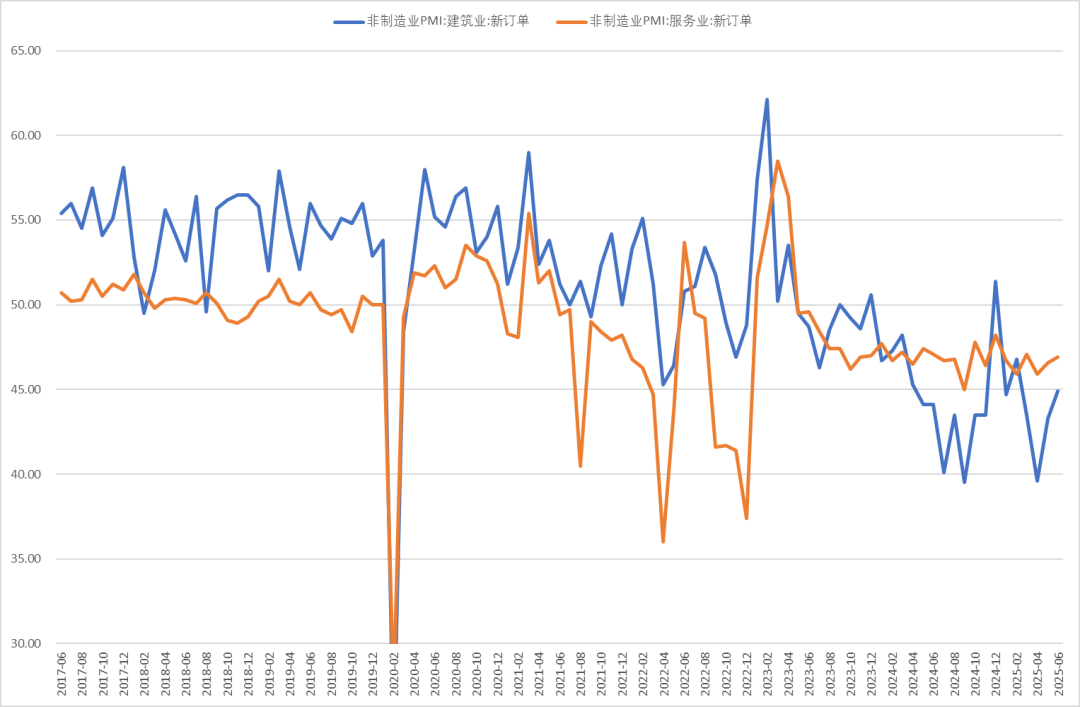

制造业新订单恢复到扩张区间,非制造业新订单依然低迷,特别是建筑业收缩严重。

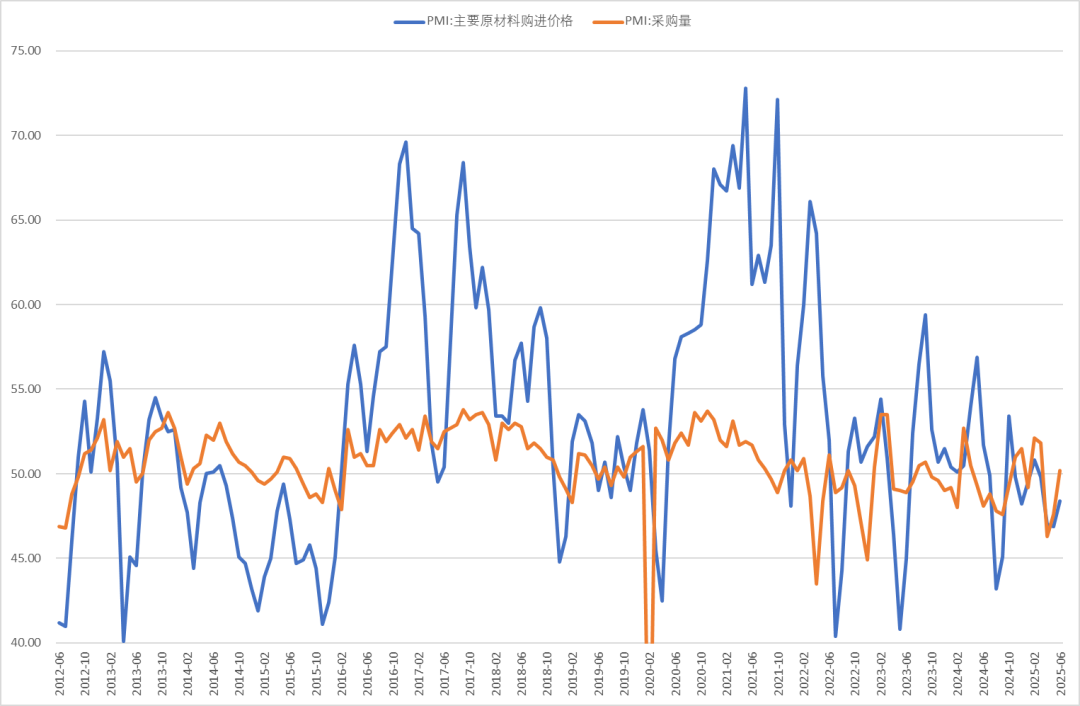

PMI原材料购进价格与采购量

原材料价格指数继续收缩,但是采购量回升到扩张区间,企业有增加原材料采购的意愿。

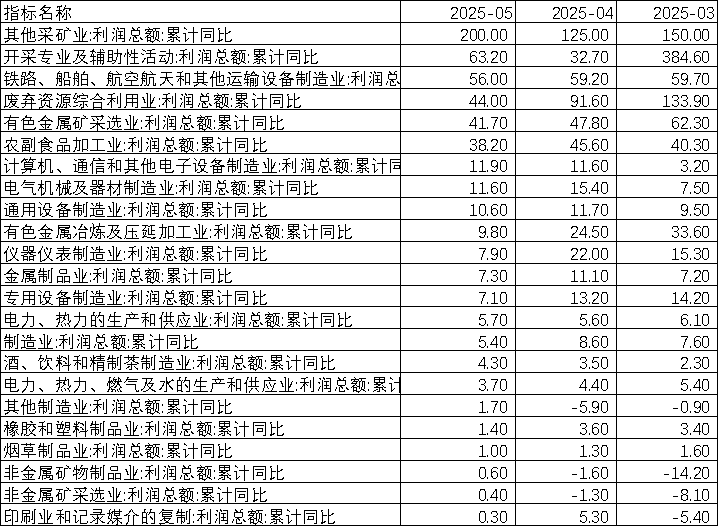

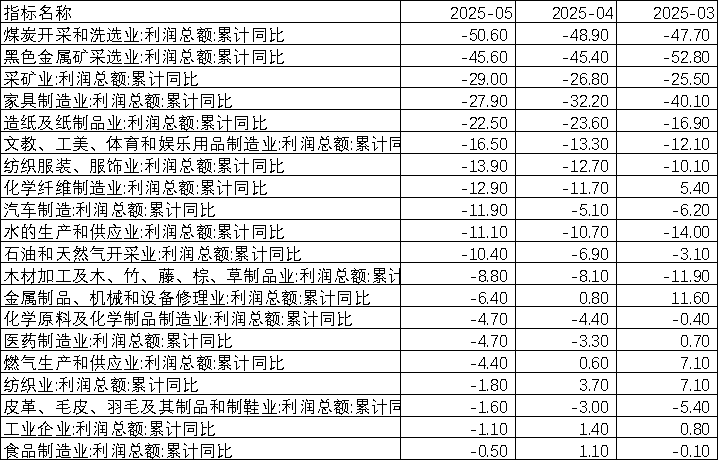

分行业利润增速

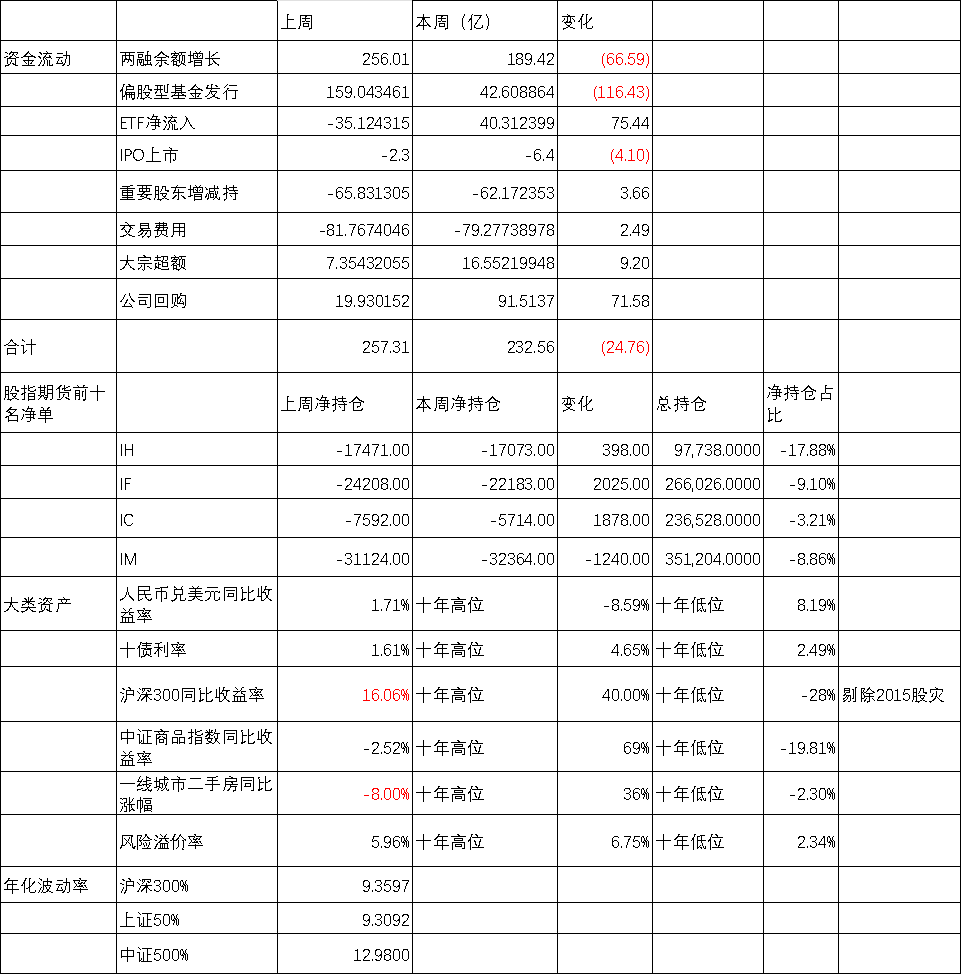

周度市场综合数据监测

上周短期资金继续流入,但是主要是两融杠杆资金增加,偏股型基金发行下降,ETF转为流入,产业股东减持增加,公司回购明显增加,IPO融资金额明显增加。

陆股通指数成交占比回升,内资活跃度下降,恒生AH股溢价指数处于低位。中证1000与沪深300成交占比中性。

股指期货方面IF、IH、IC前二十净空单小幅下降,IC、IF前十会员的净空单比例都处于历史偏低水平。IM净空单小幅增加。IC和IM基差贴水扩大。

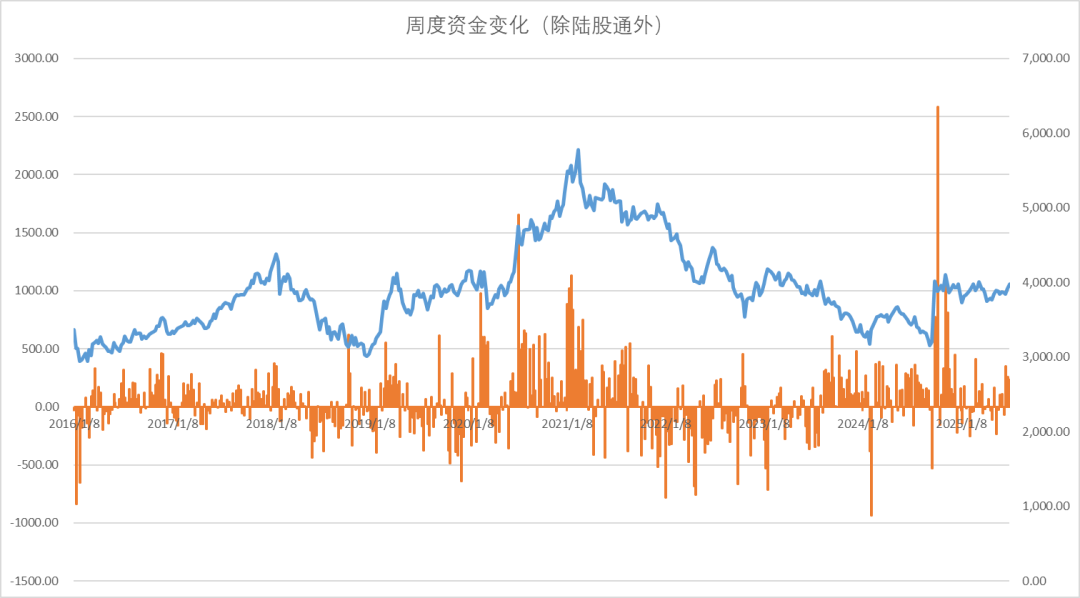

周度流动资金合计图

累计资金流向(除陆股通外)

股指期货基差概览

IH净空单与基差变化

IH前十会员净单占比低位回升,平均基差贴水减少,保值盘增加。

数据来源:紫金天风期货

IF基差与净空单变化

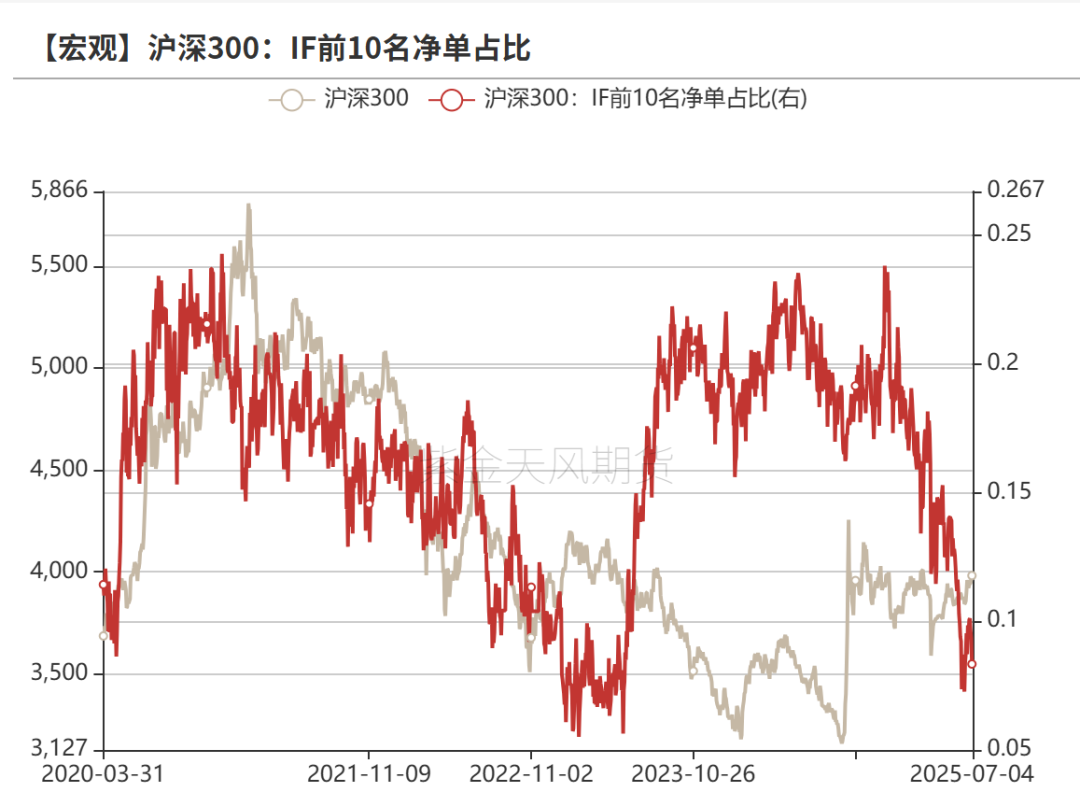

IF前十名会员净空单占比回升,平均基差贴水减少,保值盘占比处于历史低位。

数据来源:紫金天风期货

IC净空单与基差变化

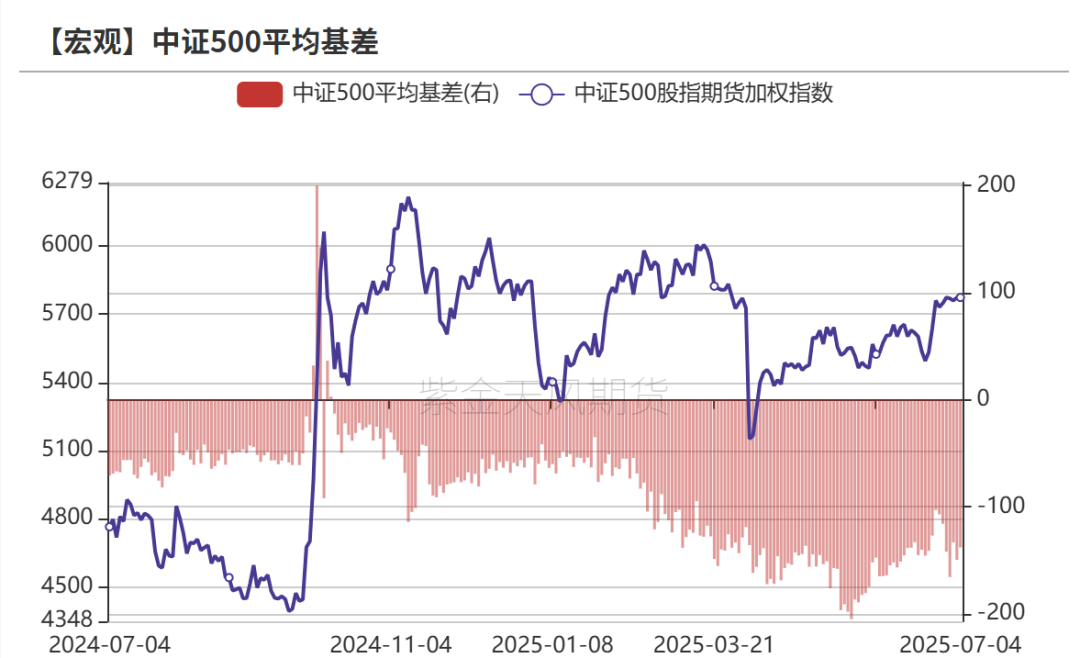

IC前十会员净空占比回升,平均基差贴水扩大,保值盘比例偏低。

数据来源:紫金天风期货

IM净空单与基差变化

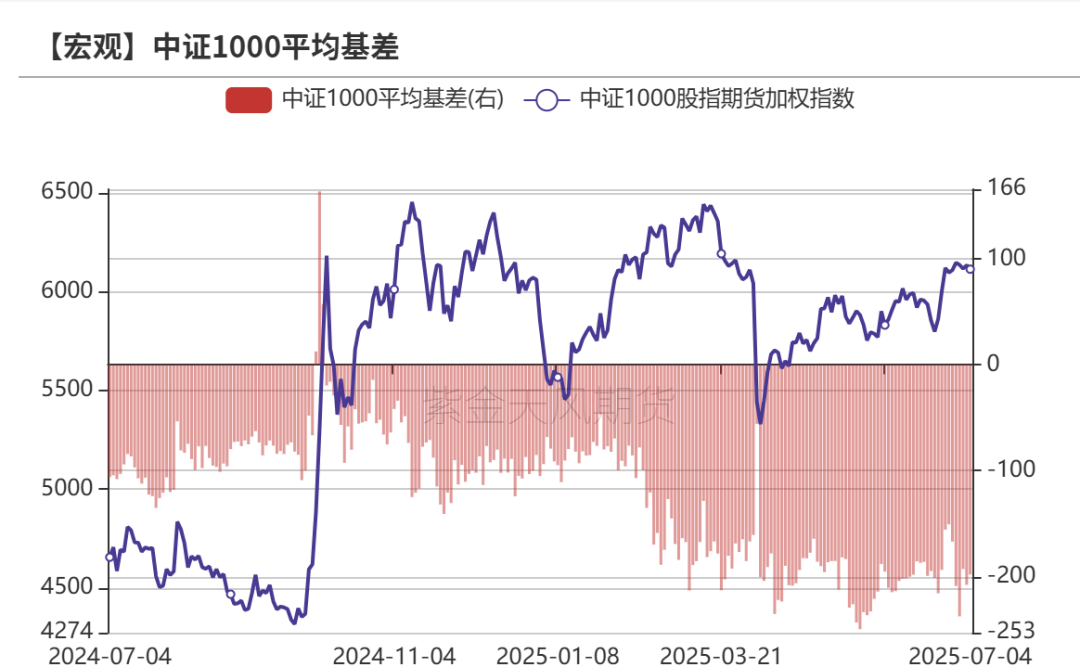

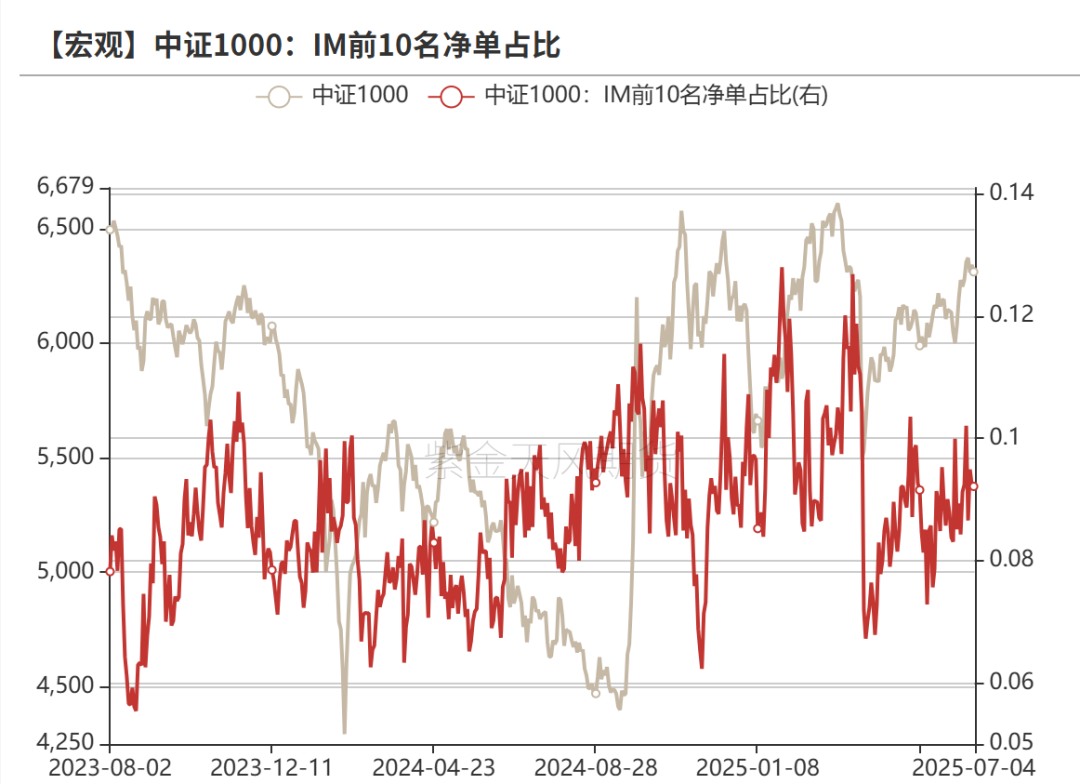

IM前十会员净空单占比稳定,平均基差贴水扩大,保值盘稳定。

数据来源:紫金天风期货

指数与行业估值表

十年期国债利率1.64%,十年风险溢价率分位数75%,股市性价比较高。

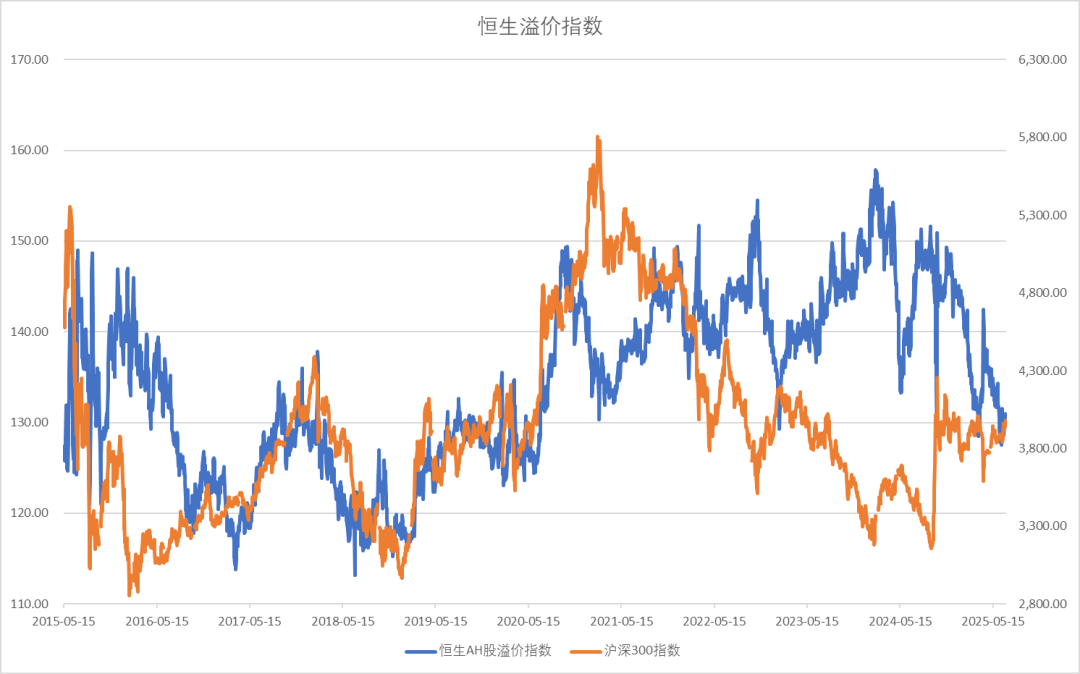

恒生指数

10年期美债利率4.35%,恒生指数以中美10年期国债平均收益率计算风险溢价率回到中性。

恒生溢价指数

陆股通指数、成交金额对比全A

沪深300估值

沪深300PE十年分位点70%,PB分位点31%,处于中低位。

上证50估值

上证50PE十年以来分位点82%,PB分位点55%,处于历史中低位。

中证500PE注册制改革以来PE分位点67%,PB分位数51%,处于中位。

中证1000PE注册制改革以来分位点54%,PB分位数26%,估值中低位。

全A估值

全A注册制以来估值PE分位数71%,PB分位数33%,处于中低位的水平。

创业板指注册制以来估值PE分位数19%,PB分位数21%,处于低位的水平。

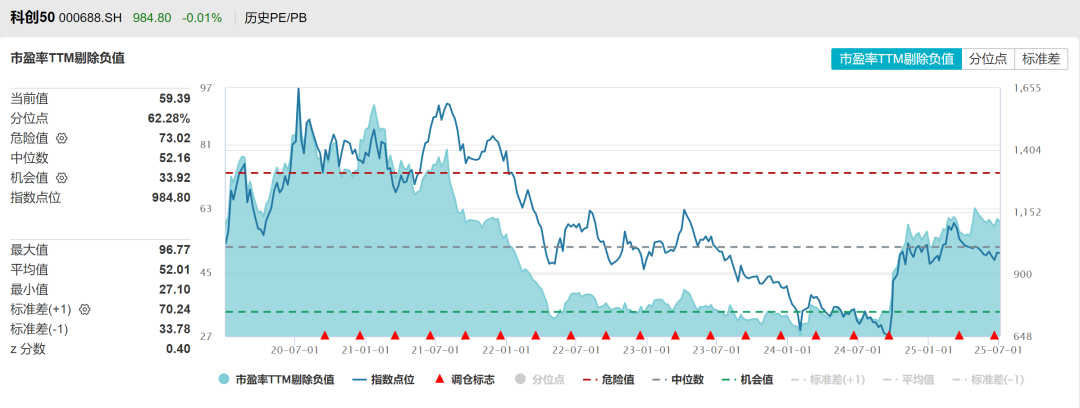

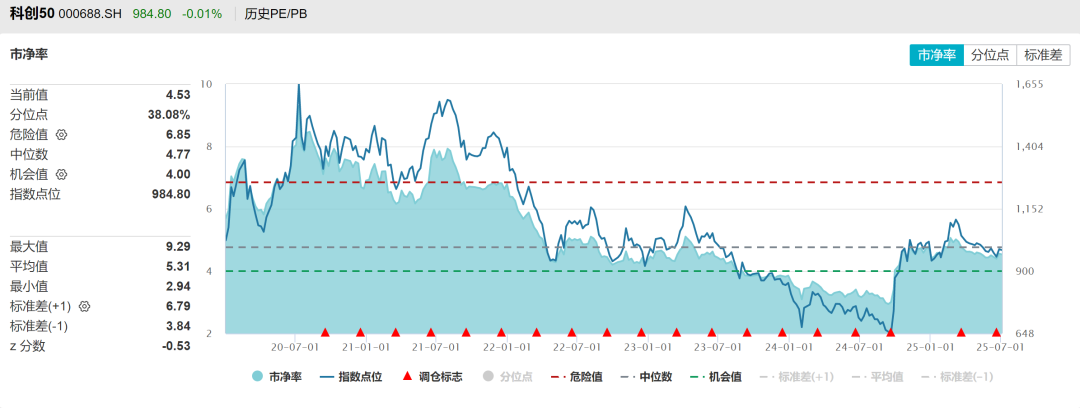

科创50

科创50注册制以来估值PE分位数63%,PB分位数38%,处于中高位的水平。

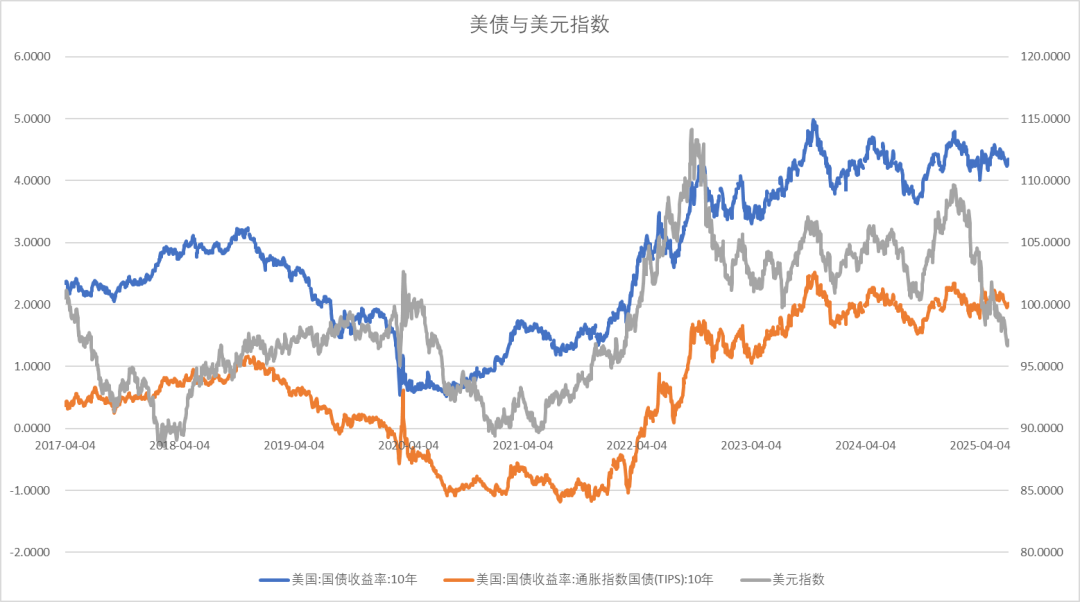

全球资产定价中枢的美国十年期国债

美十年期国债利率小幅回升、实际利率震荡,而美元延续弱势。

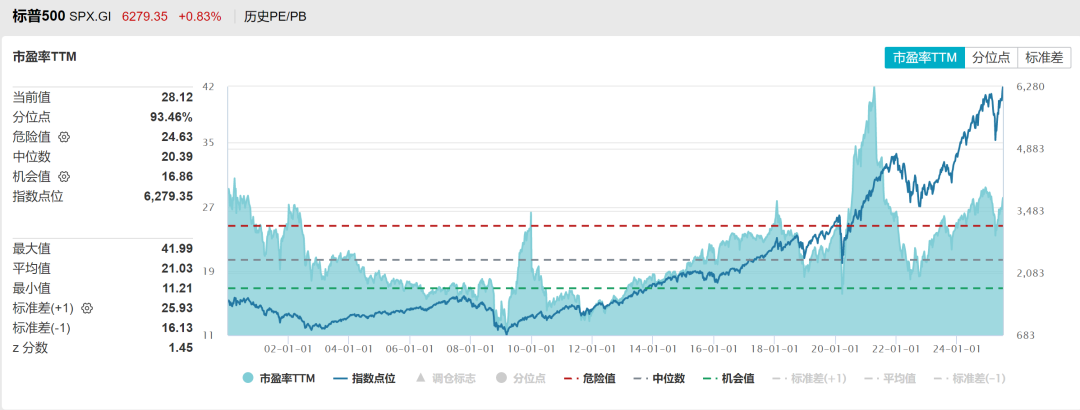

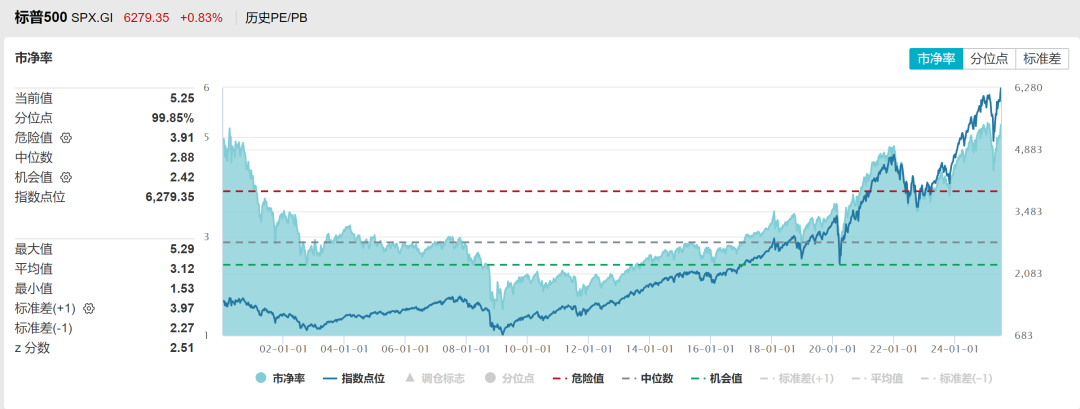

美股表现与估值

美股反弹到历史高位,SP500市盈率三十年分位数92%,市净率分位数99%。

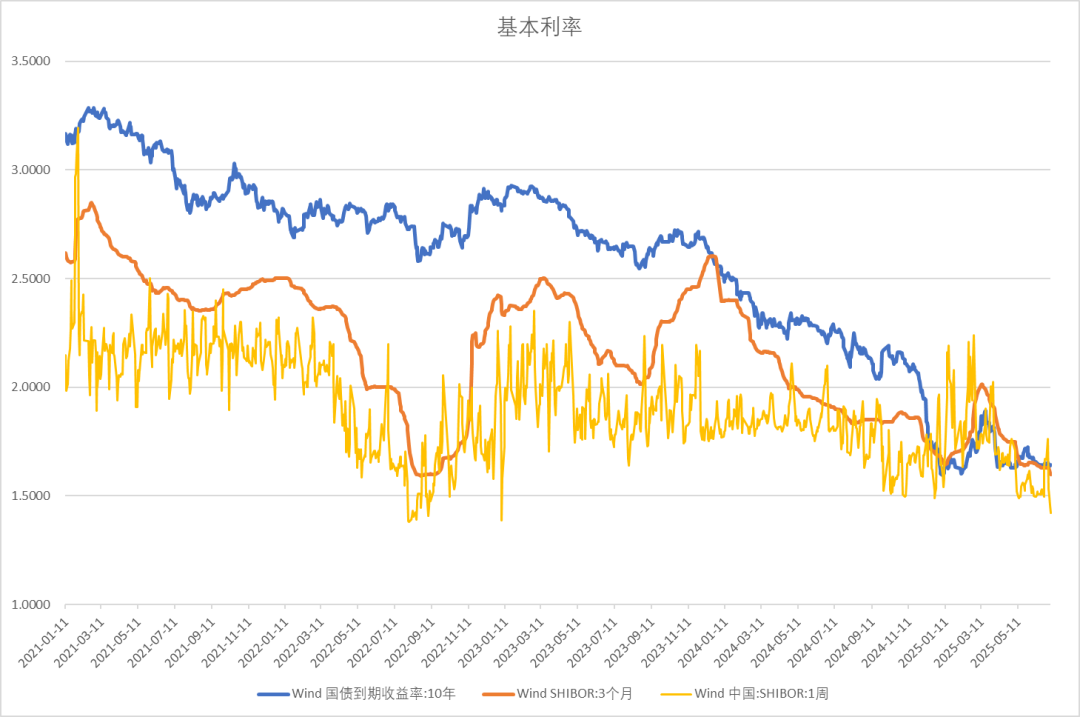

货币债券市场利率

货币市场7天shibor利率回到历史低位、三个月SHIBOR继续下行,十年期国债利率低位震荡。

人民币汇率

贸易加权人民币汇率指数企稳,人民币兑美元震荡反弹。

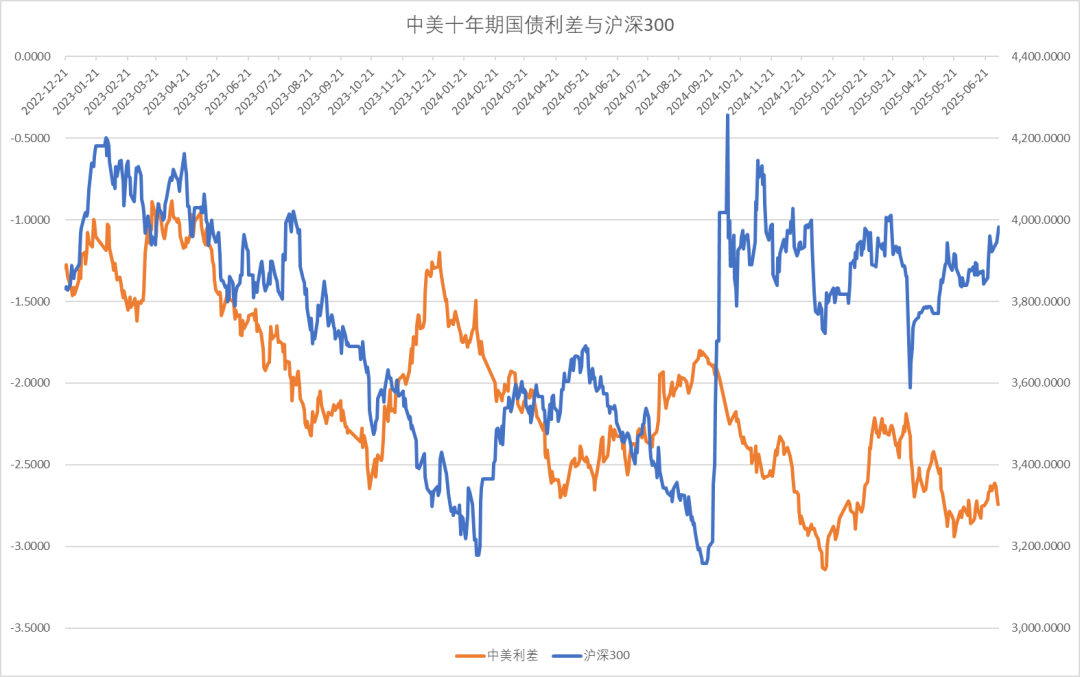

中美利差与股指

中美十年期国债利差再度下行,主要波动因素来自美债收益率。

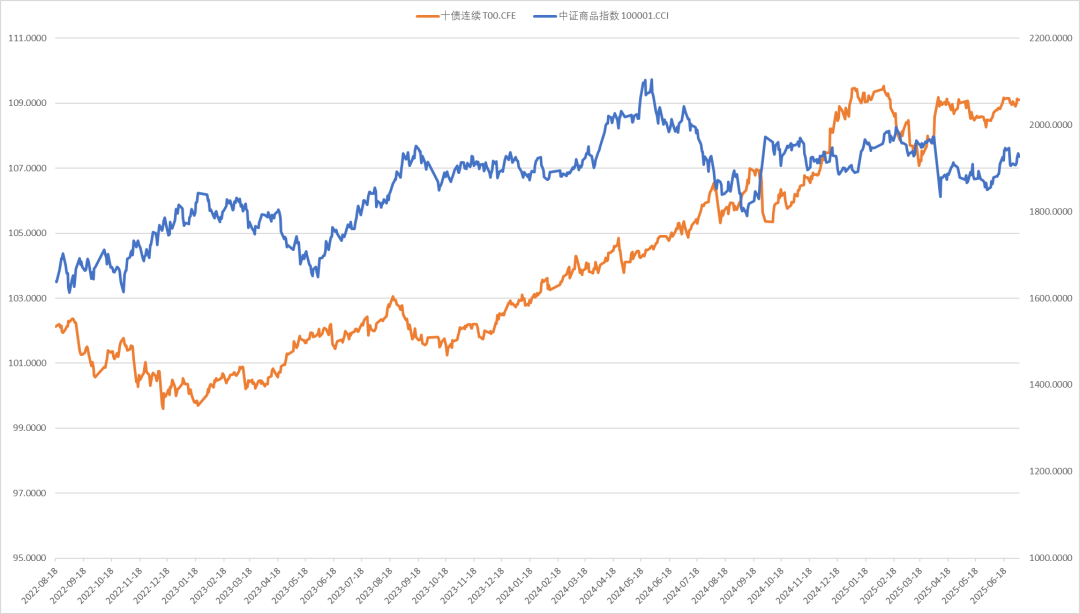

股债商轮动

上周十年期国债期货价格高位震荡,中证商品指数震荡,新能源多晶硅、工业硅等领涨反弹,黄金小幅上升,化工、煤炭、有色等板块回落。

中证500、沪深300、上证50比价

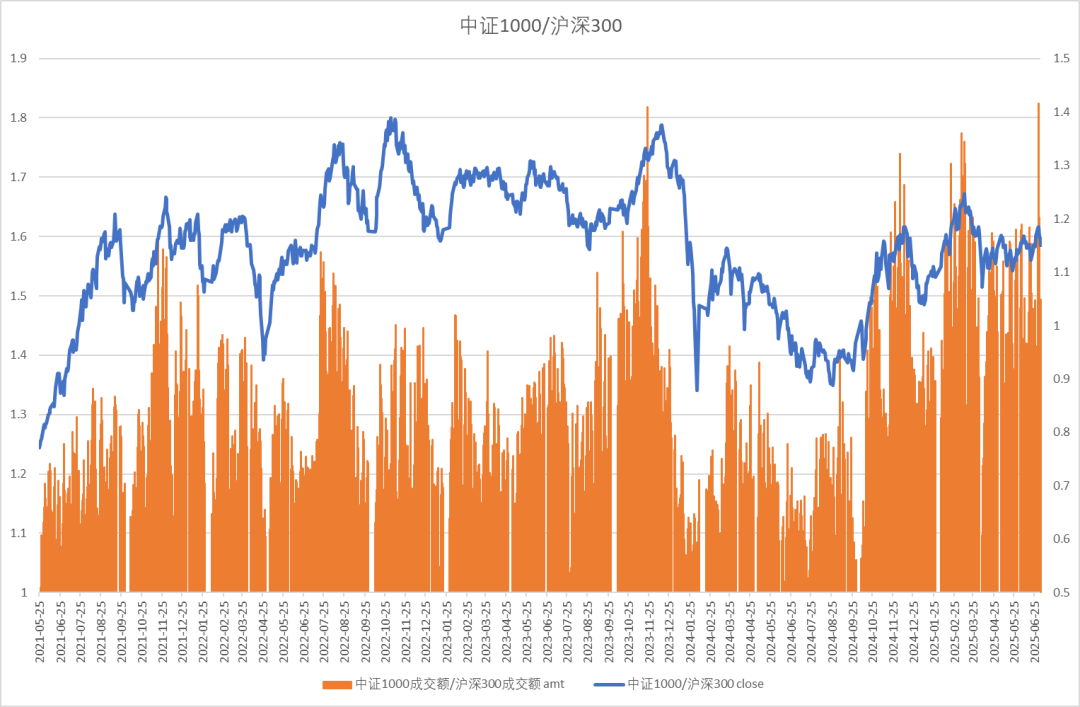

中证1000与沪深300的比值处于中性,成交占比放量。

中证1000波动率指数VIX

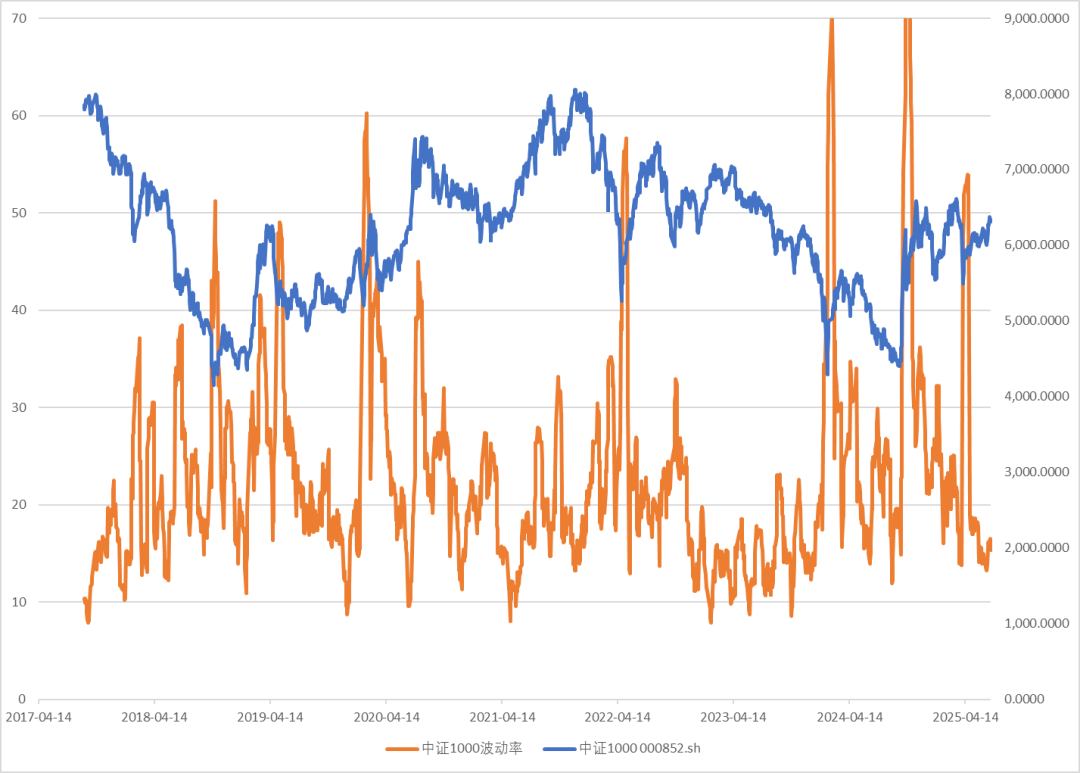

中证1000波动率低位回升。

换手率

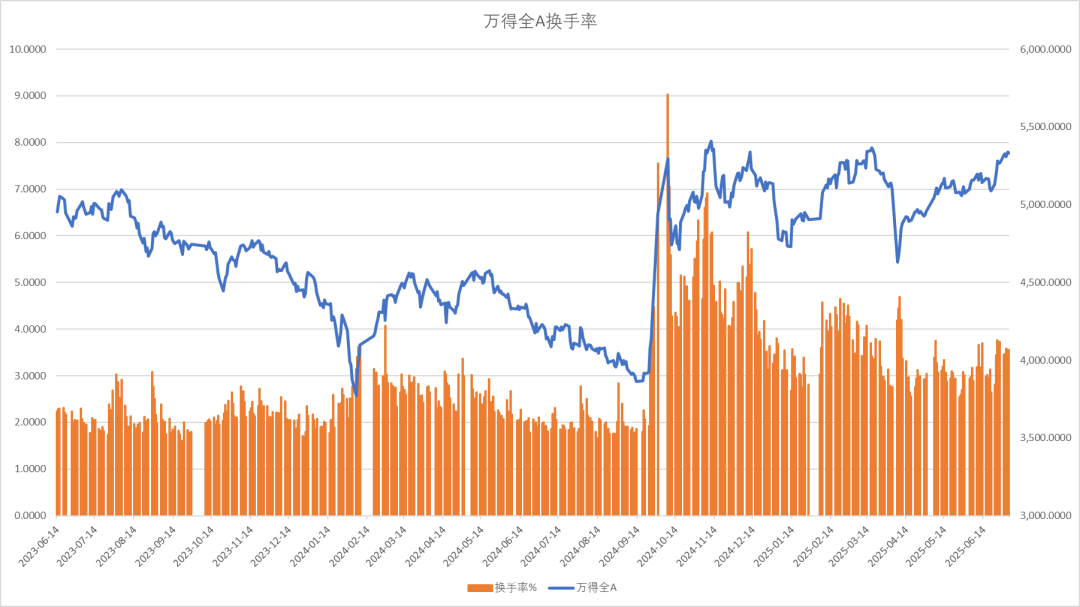

全A指数换手率显著回升放缓。

修正主动买盘

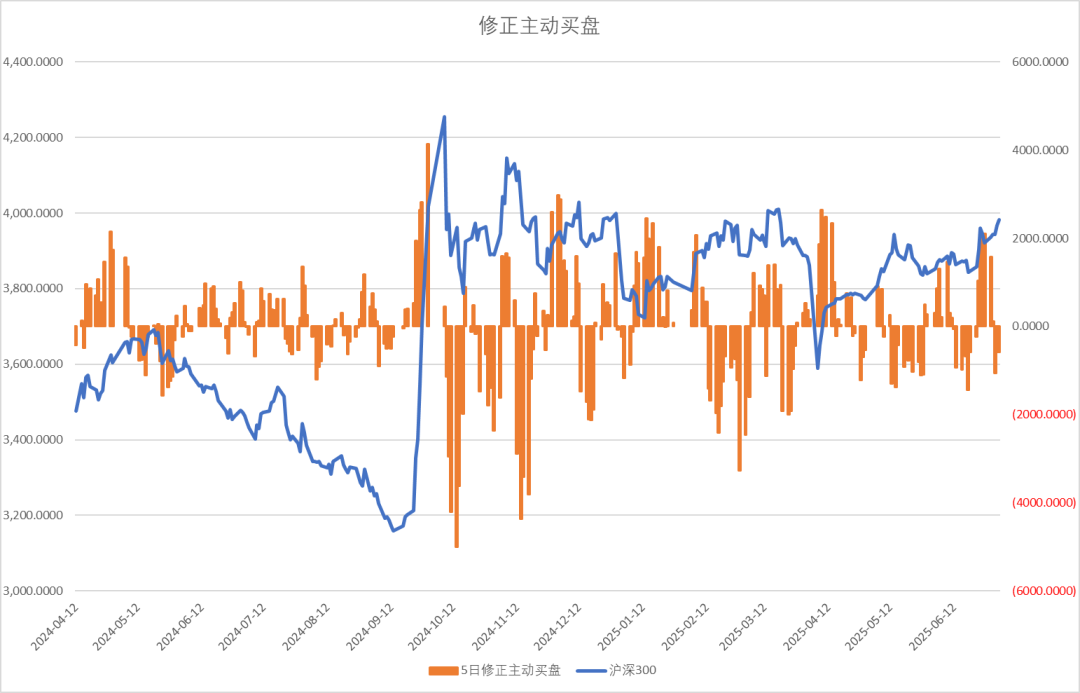

股指修正卖盘显著增加。

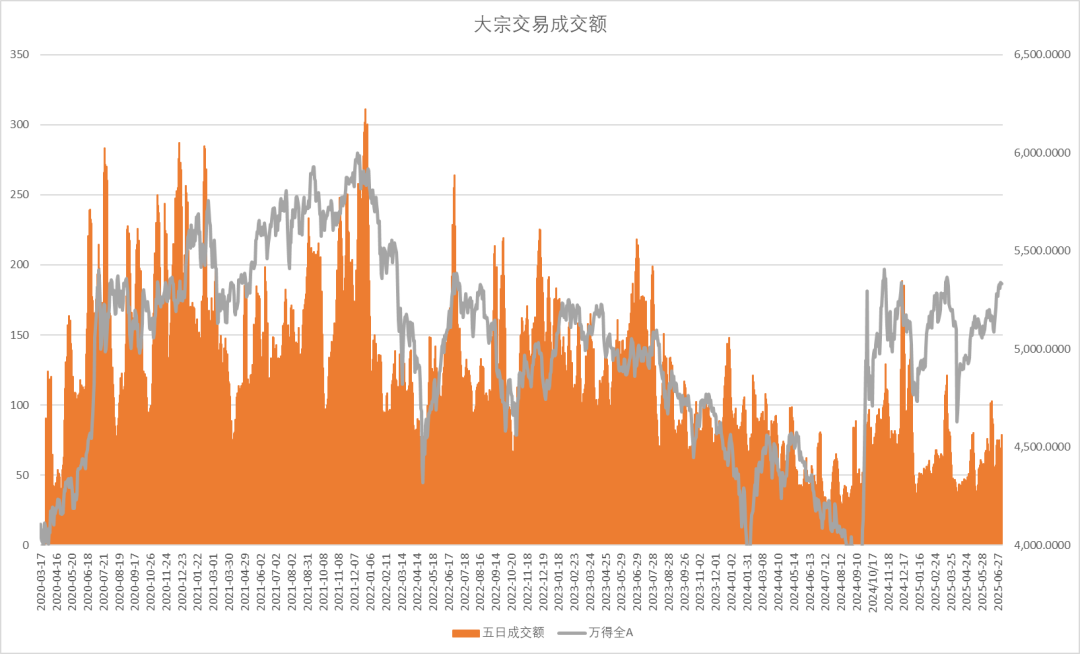

大宗交易成交额

五日大宗交易成交额78亿,活跃度回升。

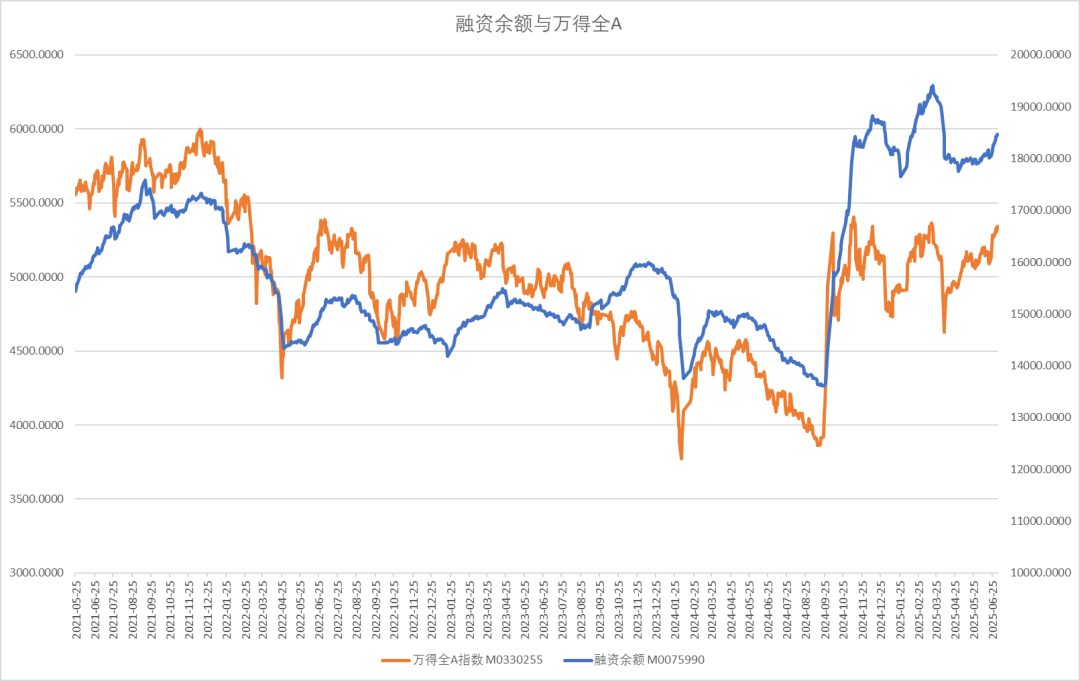

两融余额与交易占比

两融余额周度流入189亿,融资交易占比回落.

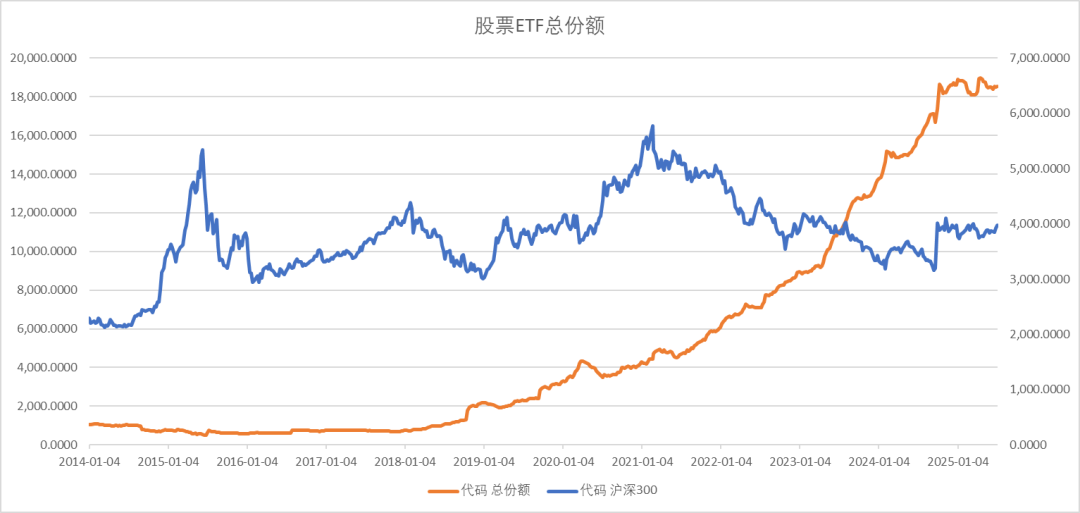

股票型ETF份额流入40亿。

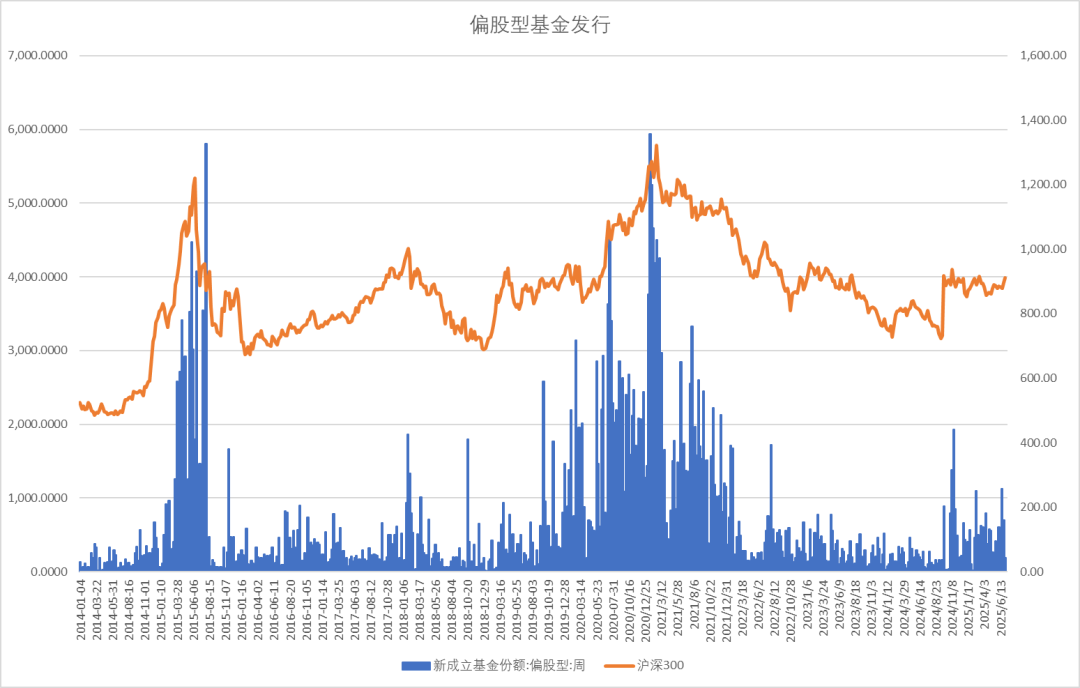

新成立偏股基金规模

新成立偏股基金发行规模上周增42亿,股票基金发行下降。

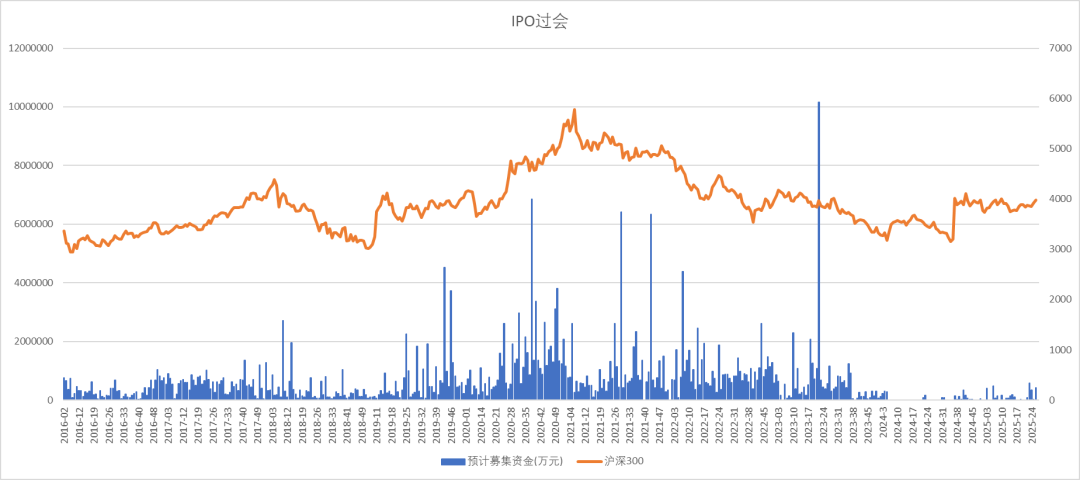

IPO小幅回升,周度上市金额26亿,IPO过会融资40亿,IPO过会回升。

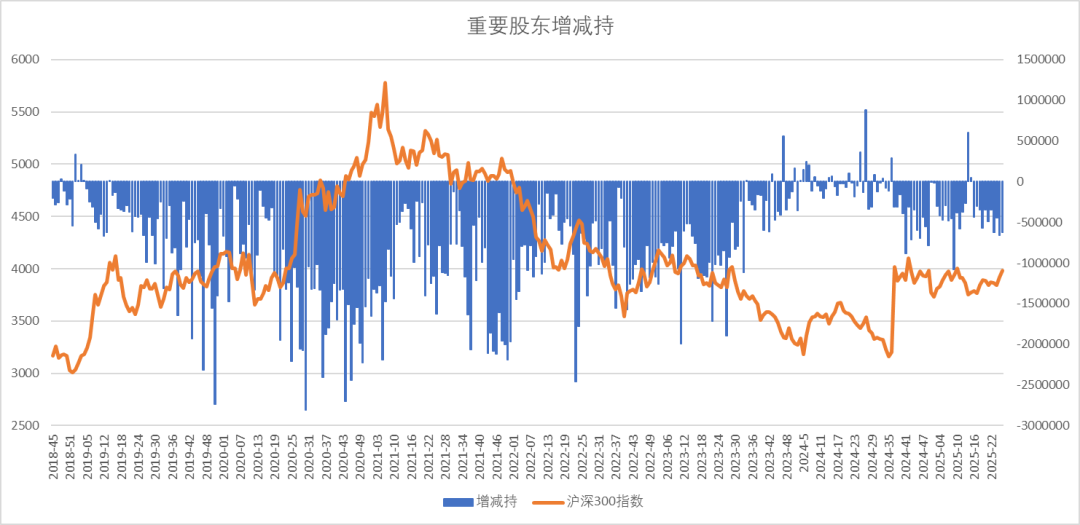

重要股东增减持规模

上周产业资本减持62亿,减持总额增加。

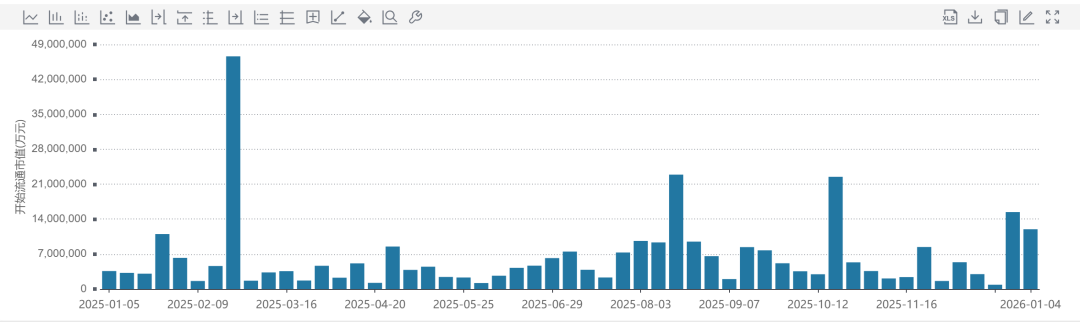

周度限售股解禁规模

2025年7、8月解禁规模大增。

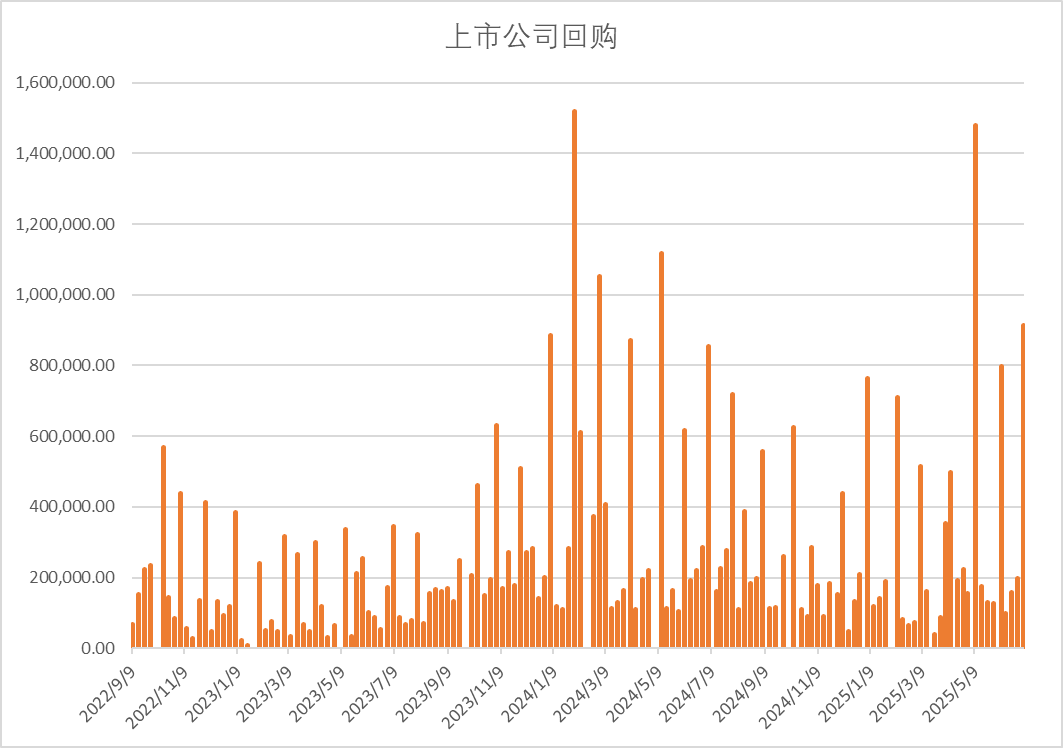

上市公司回购

上市公司周度回购增加90亿。

行业变化

上周市场行业表现上医药生物、新能源、硬件、军工等板块领涨,软件、电信等行业垫底。医药行业对创新药的政策支持不断,反内卷开始托底新能源,兵工重组和阅兵预期维持军工板块热度。

上周ETF市场行业表现上钢铁、港股创新药、游戏、光伏ETF领涨,恒生科技、金融科技ETF领跌。创新药可持续性最强,反内卷提升超跌行业反弹,稳定币开始退潮。

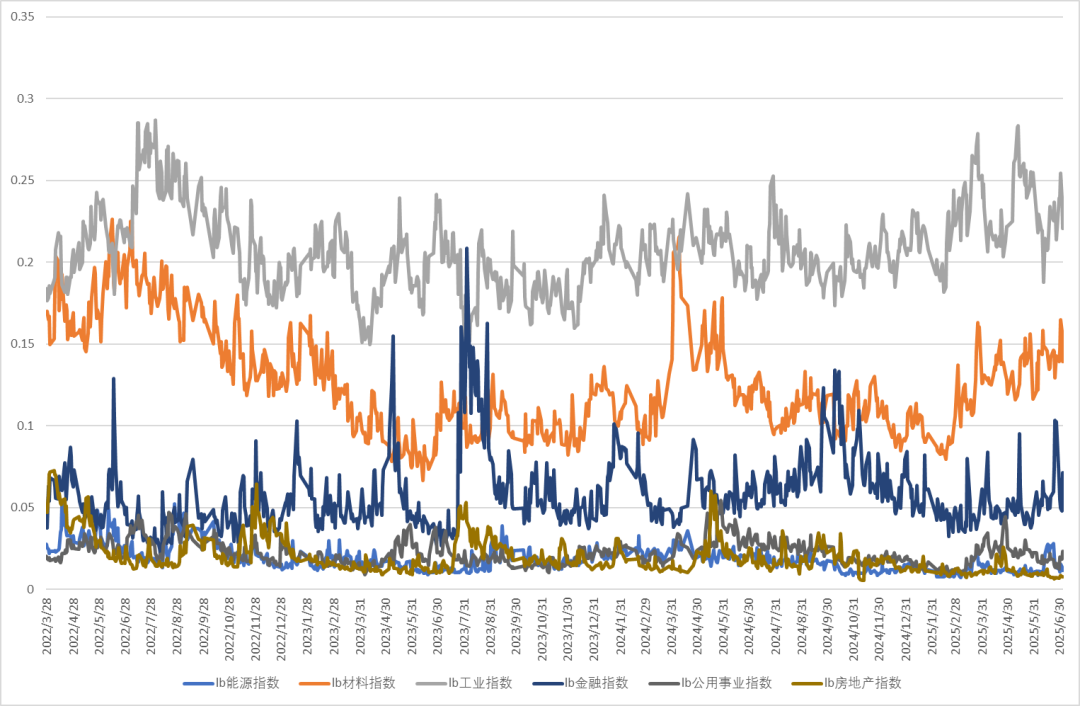

传统行业成交占比

上周A股传统行业当中工业、材料行业回落,公用事业、金融行业占比回升,房地产、能源行业继续低迷。

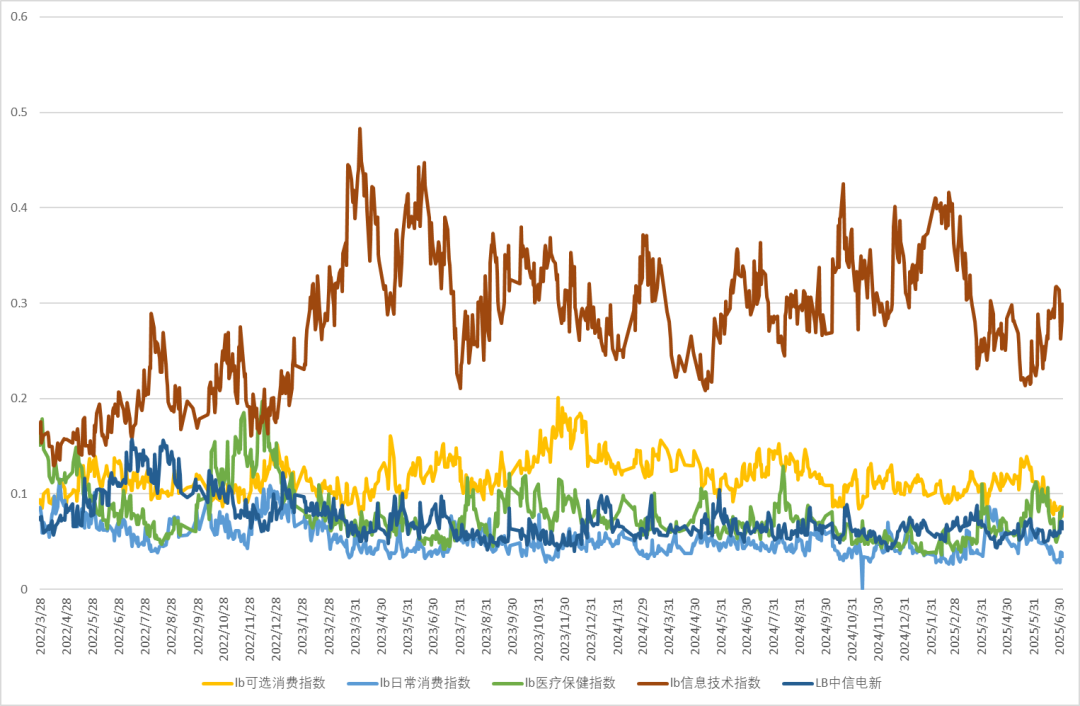

新经济行业成交占比

新经济行业成交占比中信息技术板块占比震荡、可选消费继续下行,日常消费小幅反弹,医疗保健、新能源板块回升。