中财投资网(www.161588.com)2025-7-28 19:44:22讯:

【20250727】股指周报:8月半年报业绩压力大,累计获利需要消化

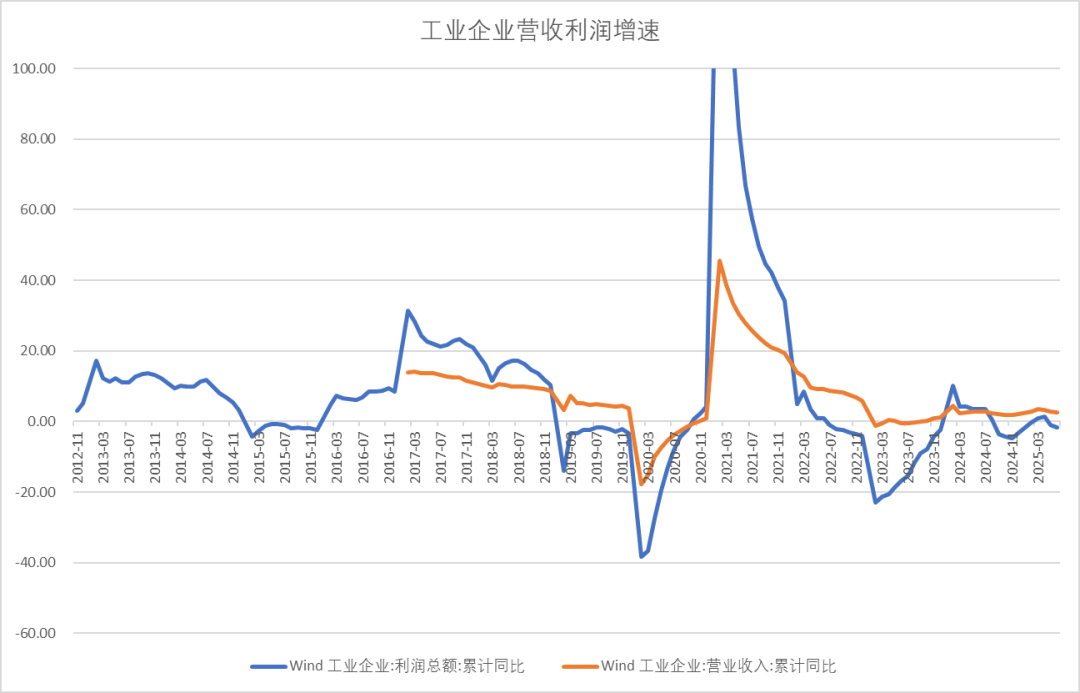

核心观点:偏空 股指在反内卷和雅江水电站开工的刺激下,情绪高涨,大宗商品和基建产业链剧烈反弹,推动股指来到924前高附近,短期资金流入融资盘偏重,基金发行太活跃,大宗交易显著增加,换手率偏高。银行、电信等权重股显著走弱。1-6月工业企业利润和营收增速双双下行,库存上升。8月份半年报业绩压力较大。叠加8月初关税不确定性,继续上行难度大。上证指数累计涨幅接近20%,全A指数涨幅21%,估值中性。短期获利盘压力较大。有技术性调整必要。

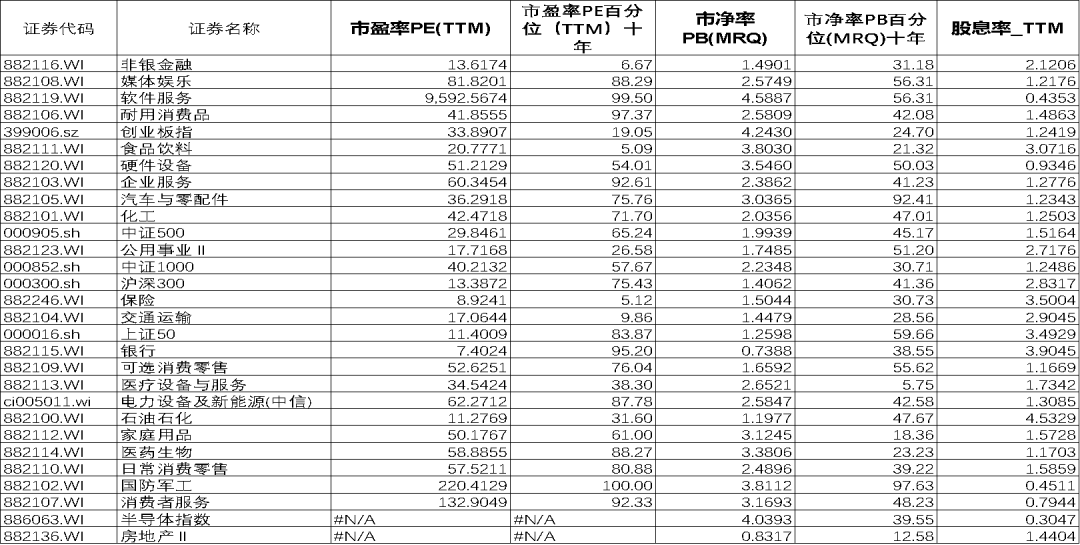

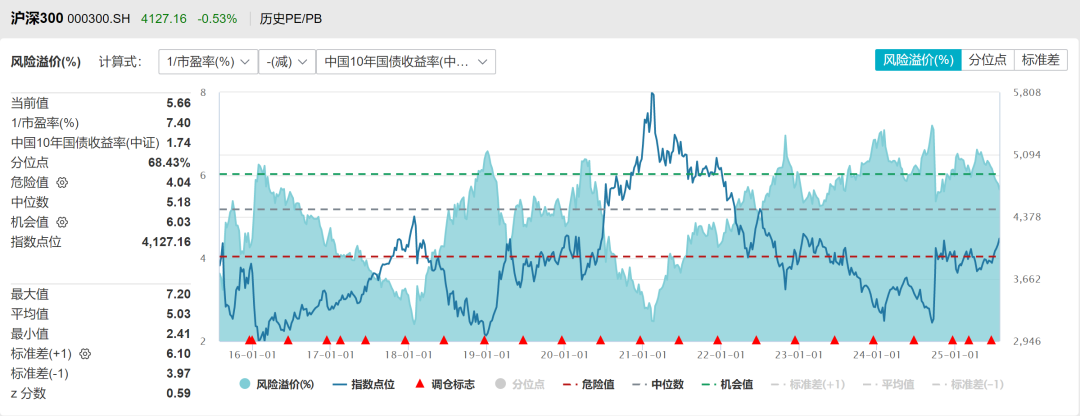

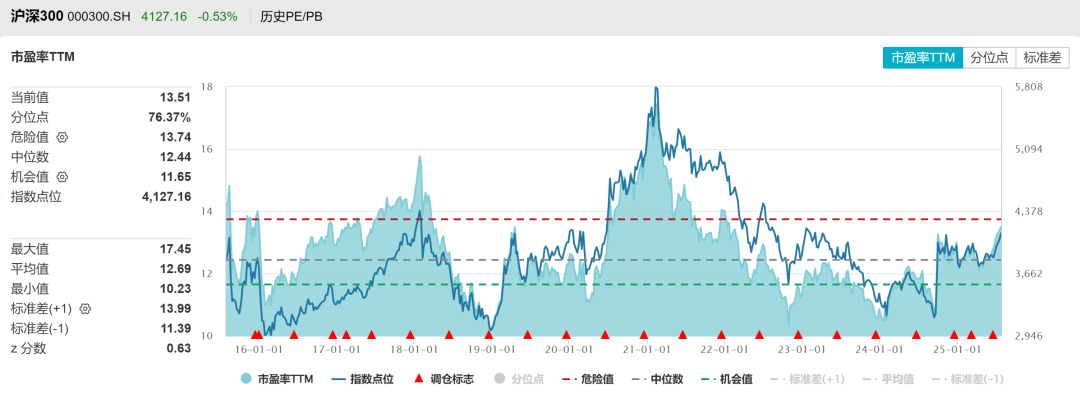

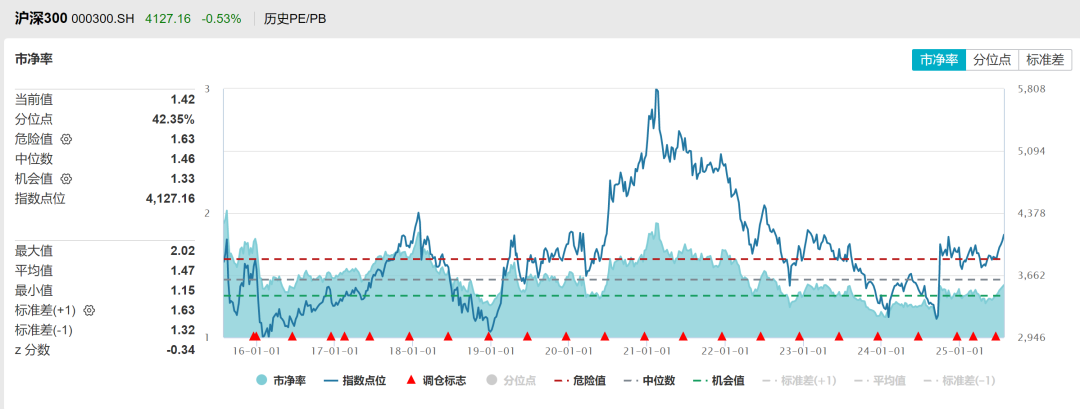

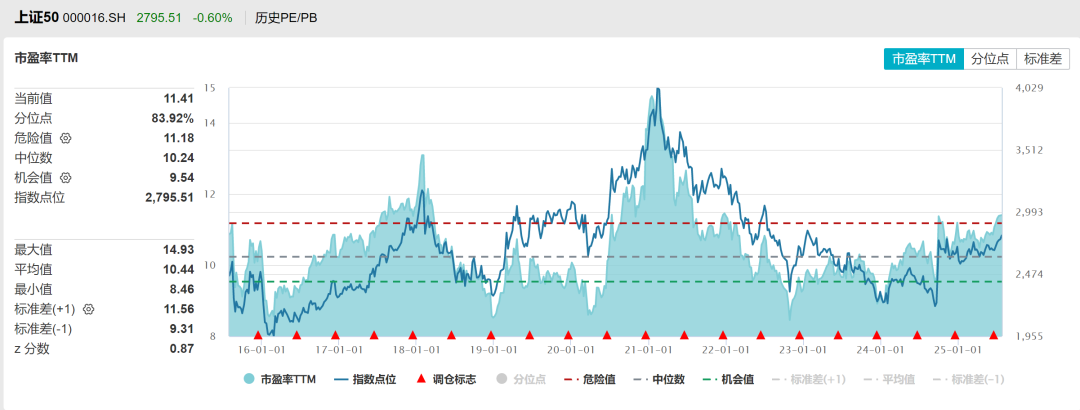

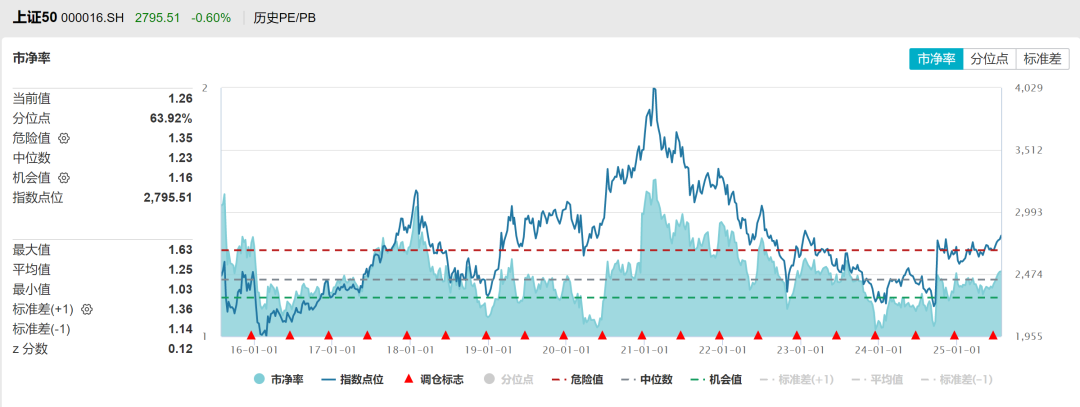

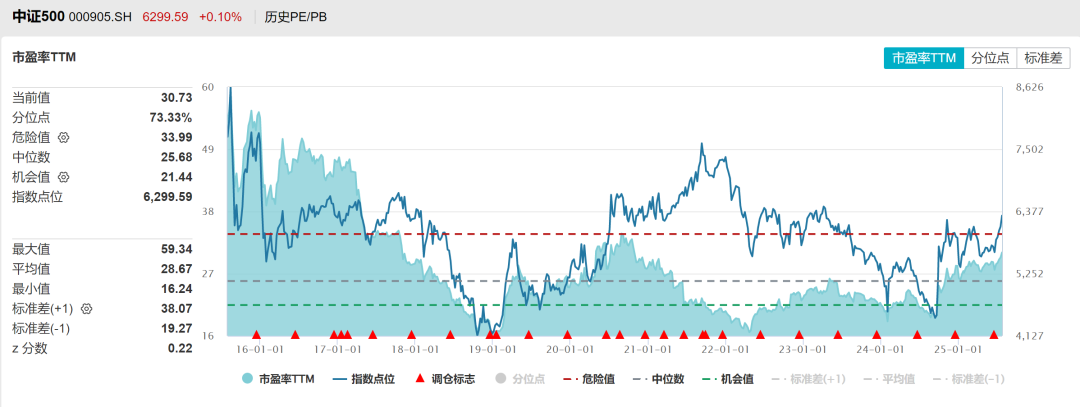

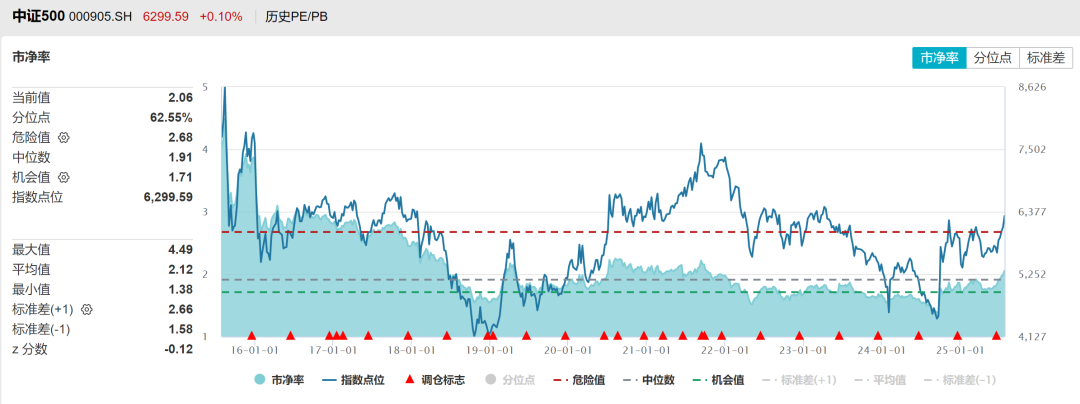

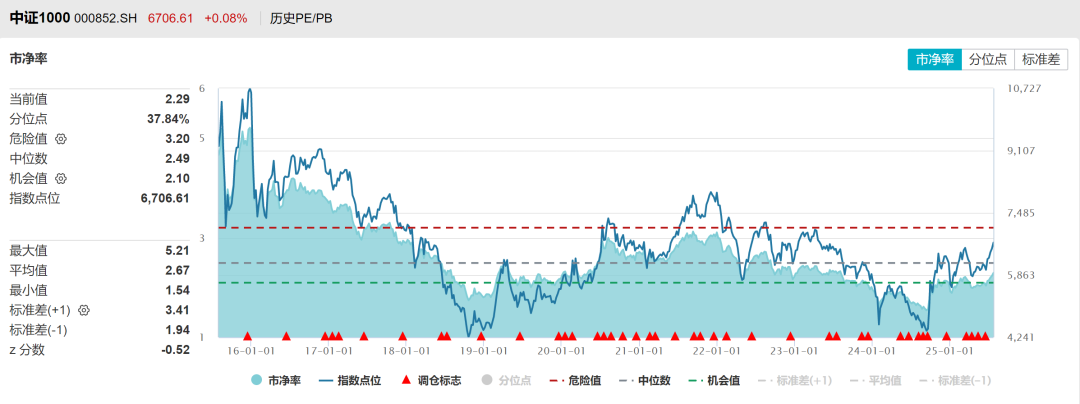

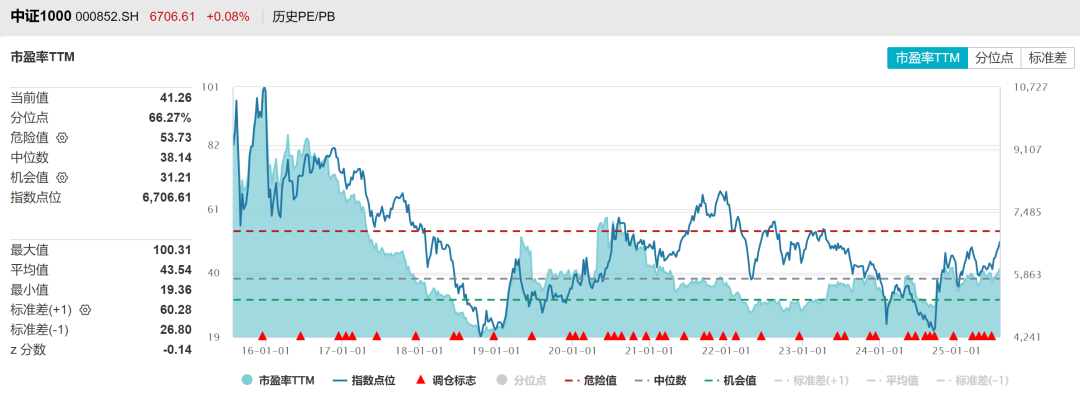

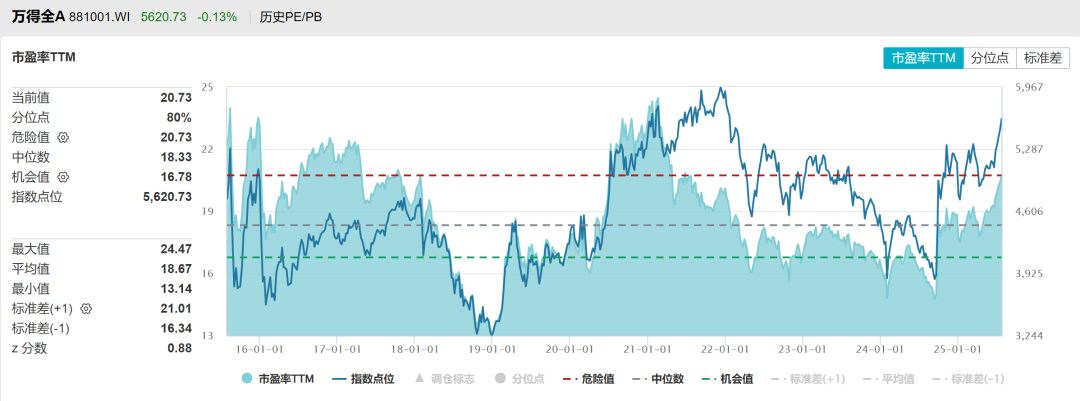

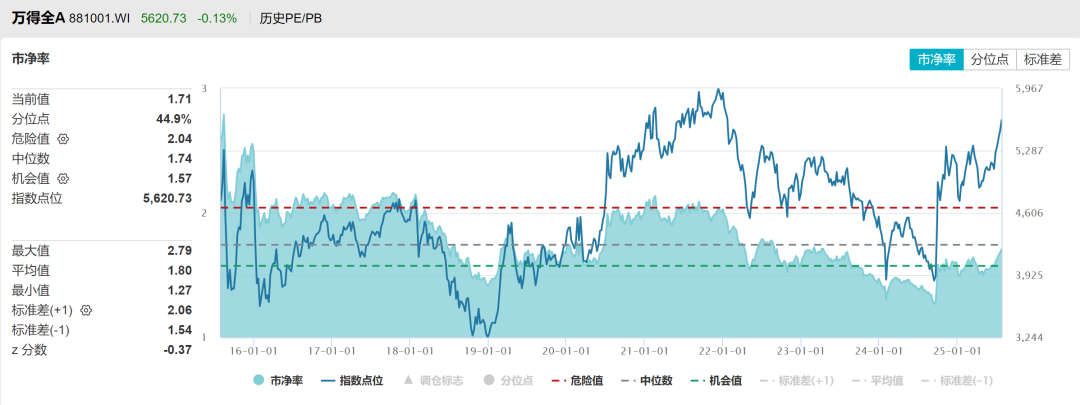

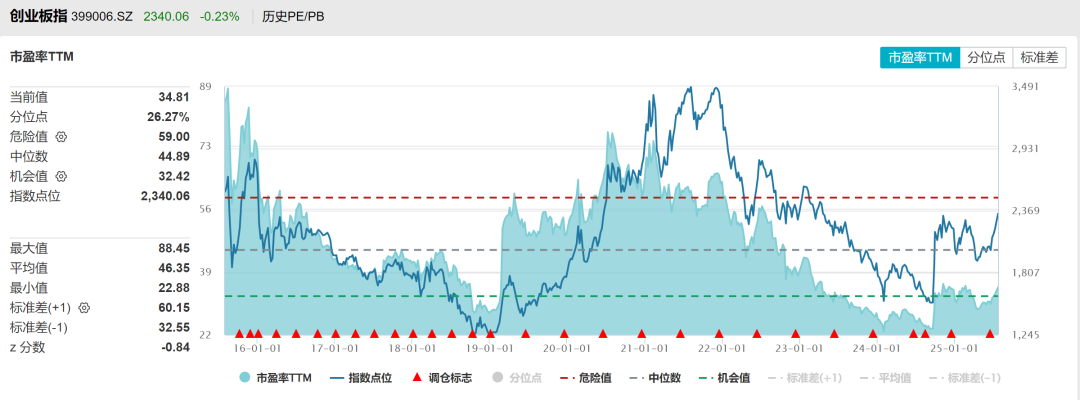

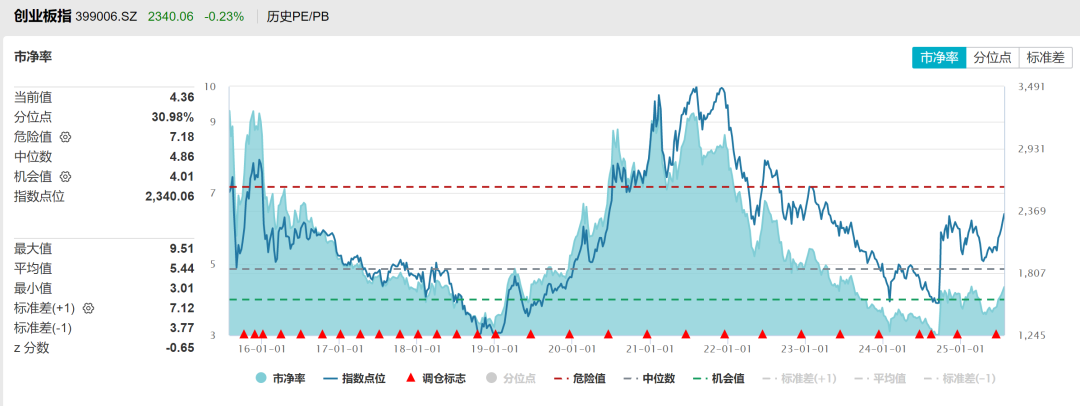

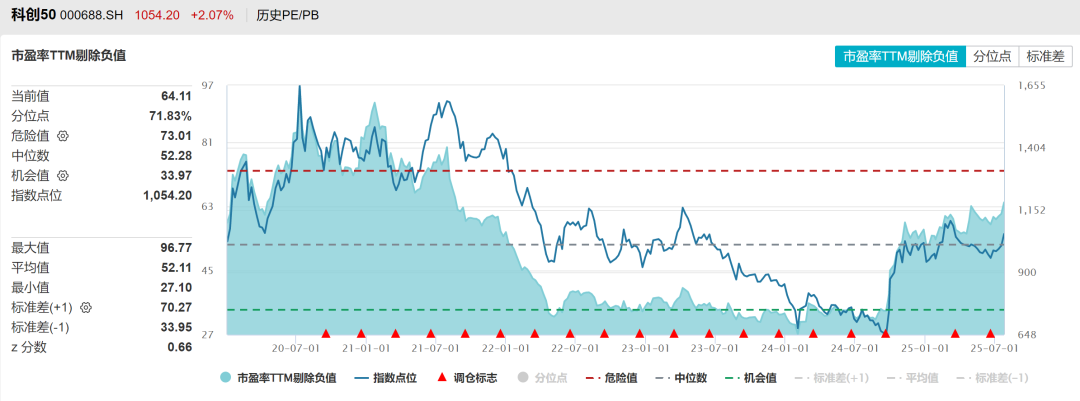

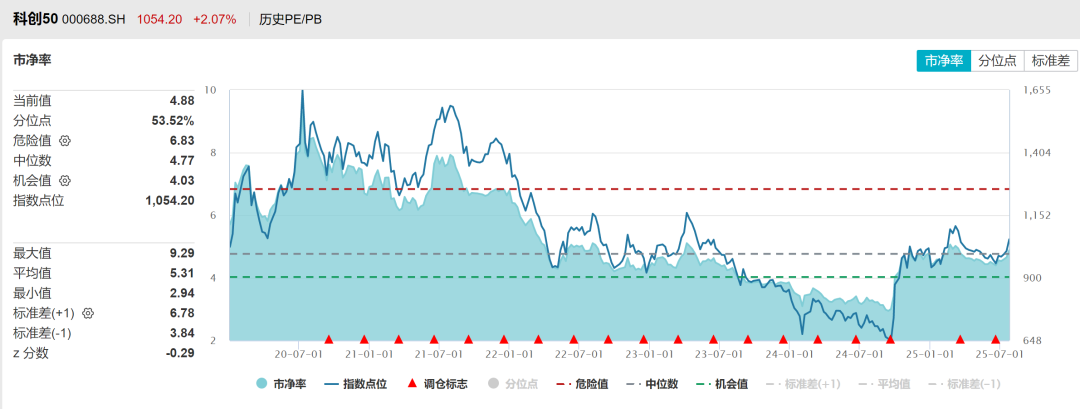

估值:中性 十年期国债利率1.74%,沪深300指数十年风险溢价率分位数68%,蓝筹股估值优势仍在,恒生指数平均风险溢价率偏低。沪深300PE十年分位点76%,PB分位点42%,处于中位。上证50PE十年以来分位点83%,PB分位点63%,中证500PE注册制改革以来PE分位点73%,PB分位数62%,中证1000PE注册制改革以来分位点66%,PB分位数38%,全A估值PE分位数80%,PB分位数45%,处于中性,科创50PE分位数72%,PB分位数53%,创业板指PE分位数26%,PB分位数31%。

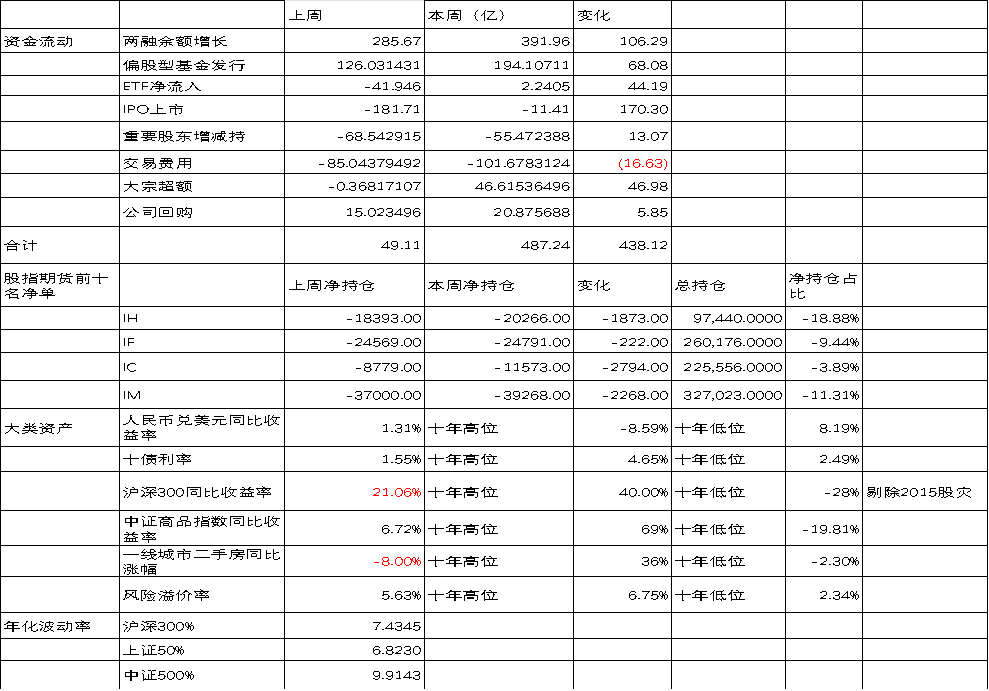

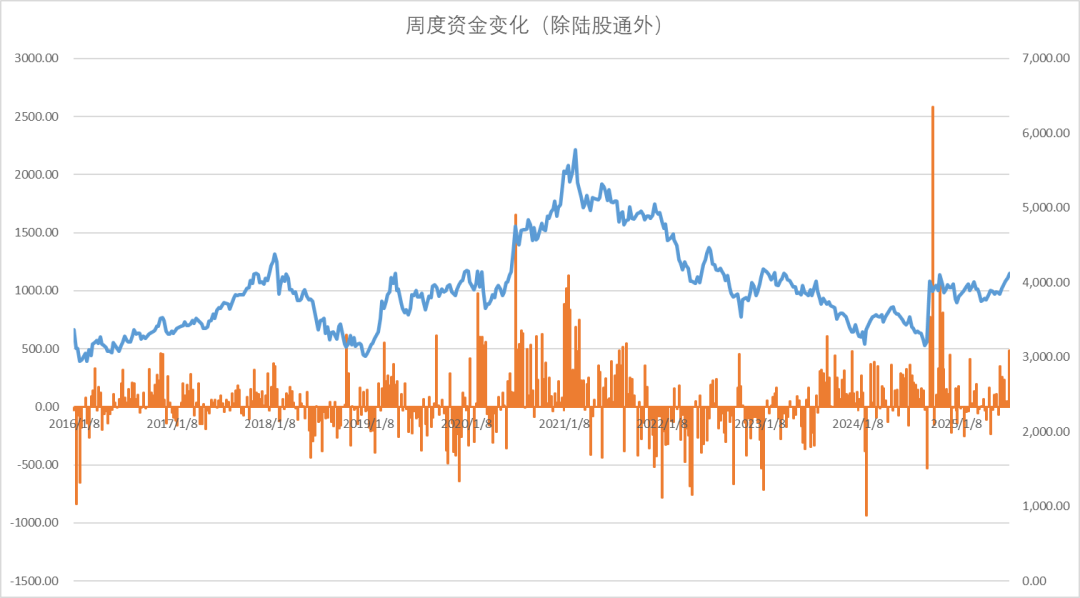

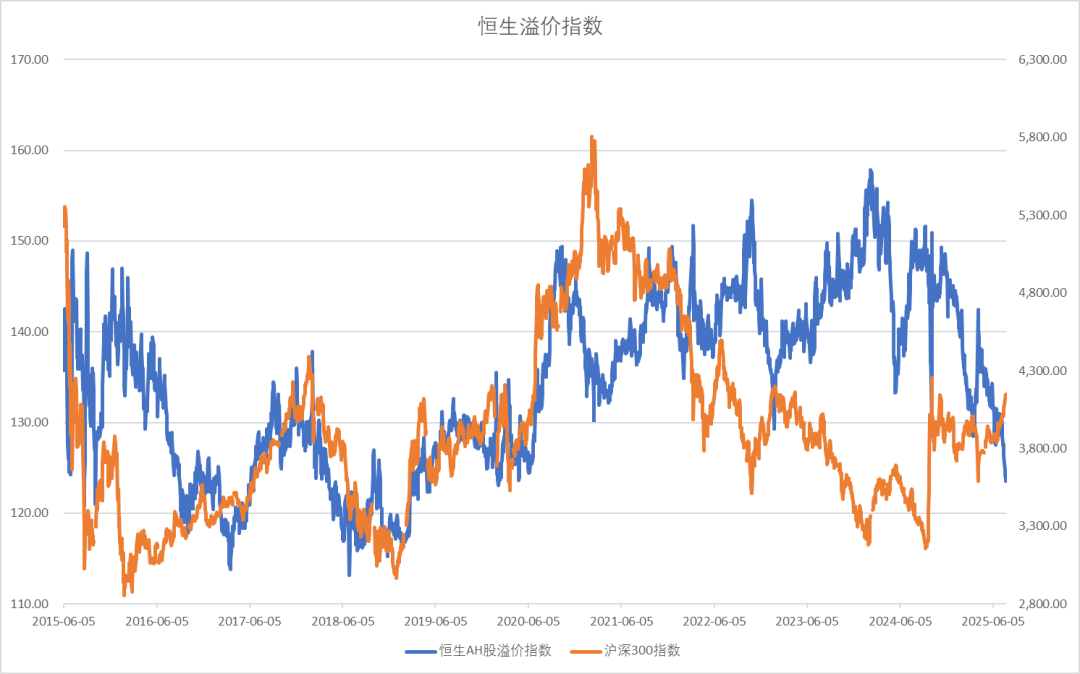

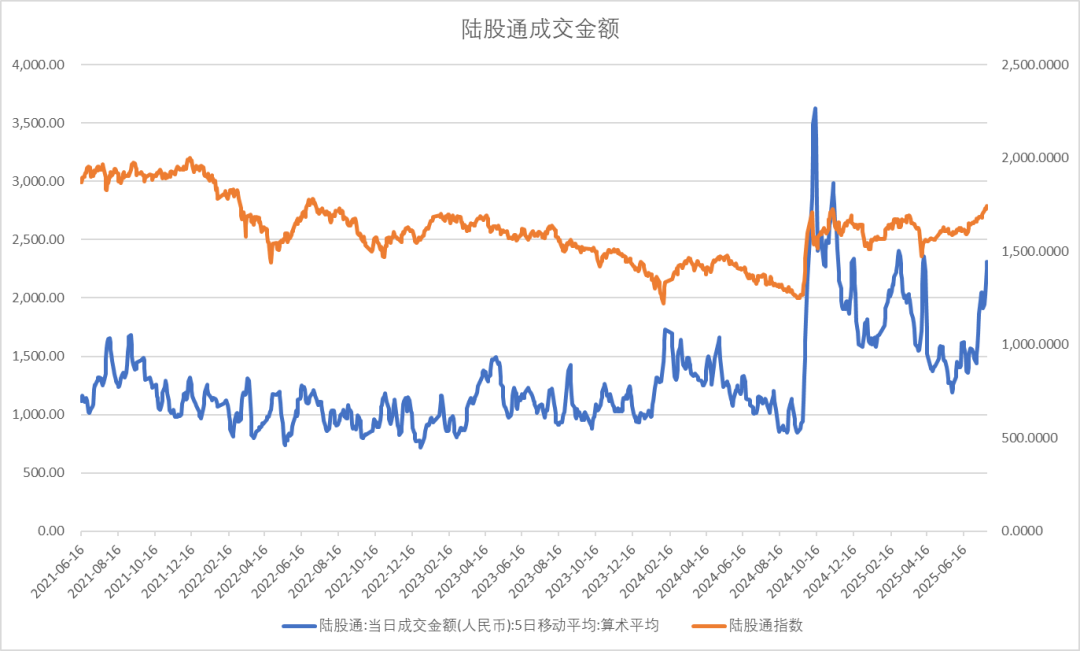

短期资金:中性 上周短期资金继续大幅流入,两融杠杆资金维持较高流入,偏股型基金发行非常活跃,ETF基本持平,没有大型IPO,产业股东减持稳定、大宗交易显著增加、公司回购稳定。陆股通指数成交回升,外资活跃度回升,恒生AH股溢价指数继续下行。中证1000与沪深300成交占比下降。

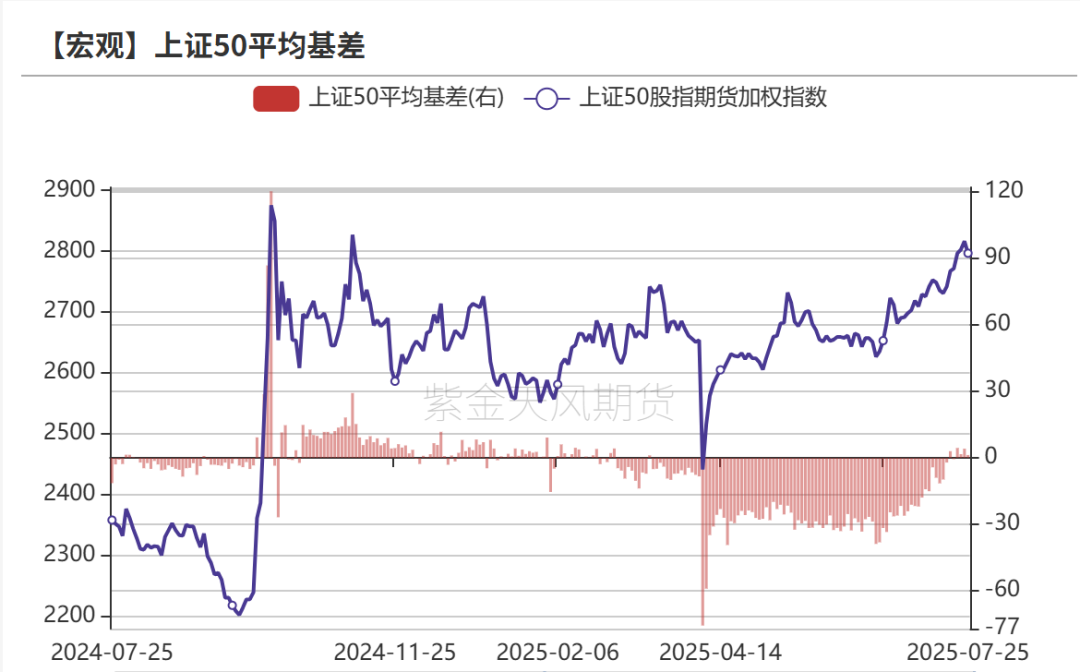

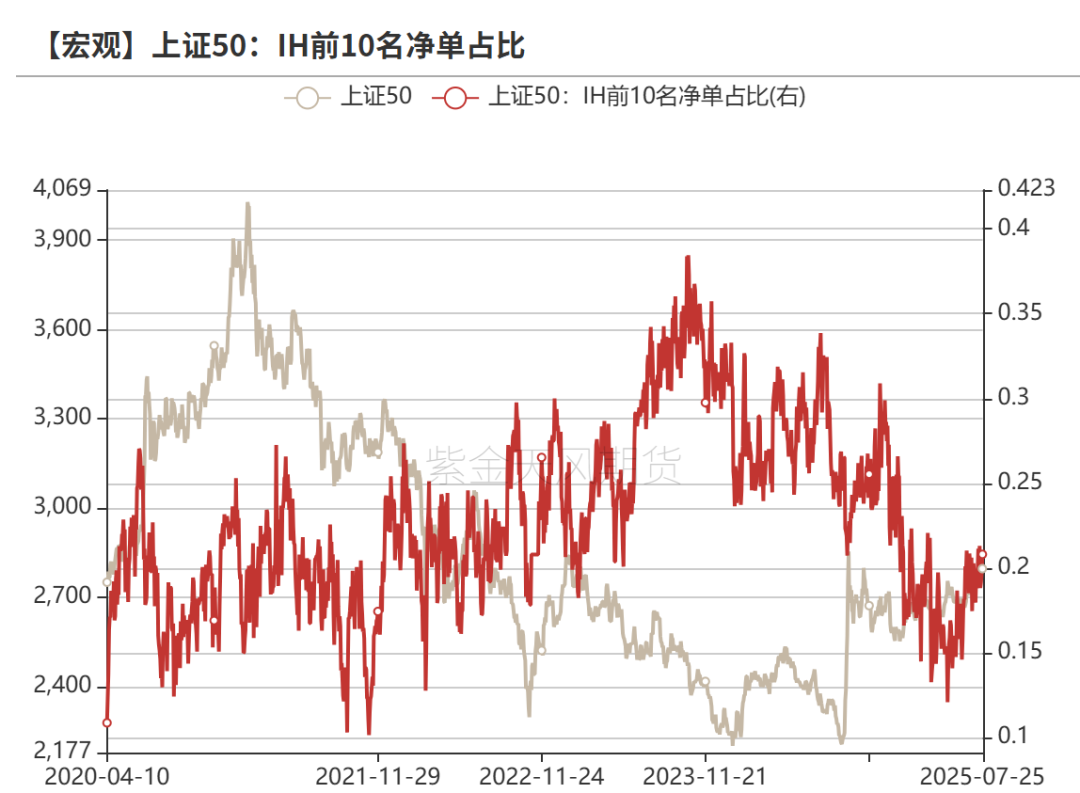

股指期货:中性 股指期货方面分红贴水基本结束,IH转为小幅升水,IC和IM贴水显著收敛,IM前十净空单占比偏高,保值盘明显上升。

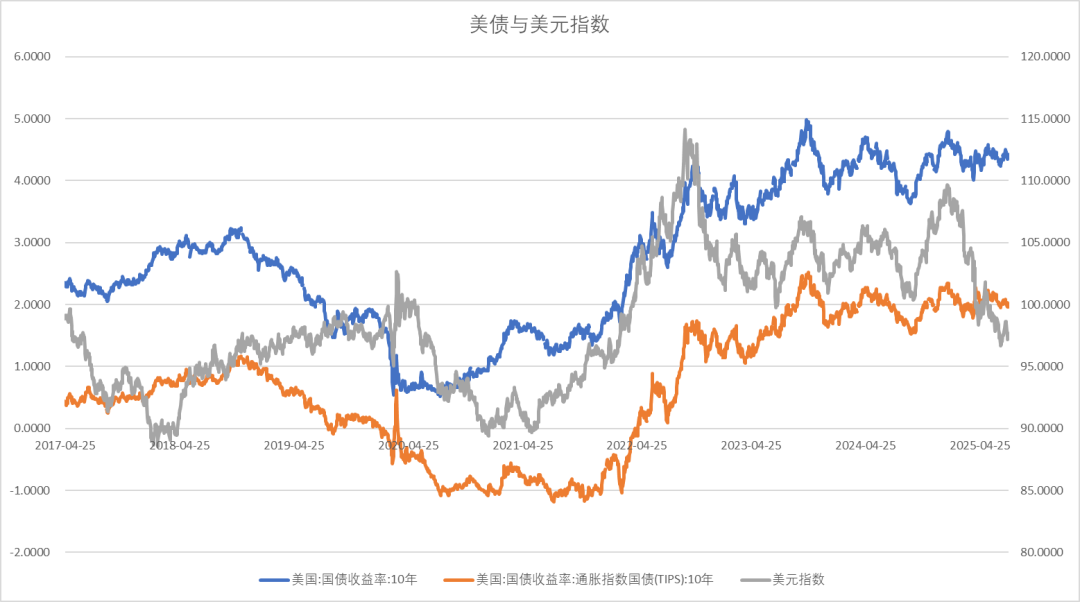

大类资产:中性 美十年期国债利率、实际利率震荡,而美元再度走弱。美股估值达到历史峰值。贸易加权人民币汇率指数企稳,人民币兑美元小幅反弹。中美十年期国债利差低位震荡。上周十年期国债期货价格高位回落,中证商品指数反弹延续,新能源多晶硅、碳酸锂领涨,焦煤、玻璃等黑色产业链连续涨停后出现大幅波动。黄金、原油、铜横盘震荡,铁矿冲高回落。

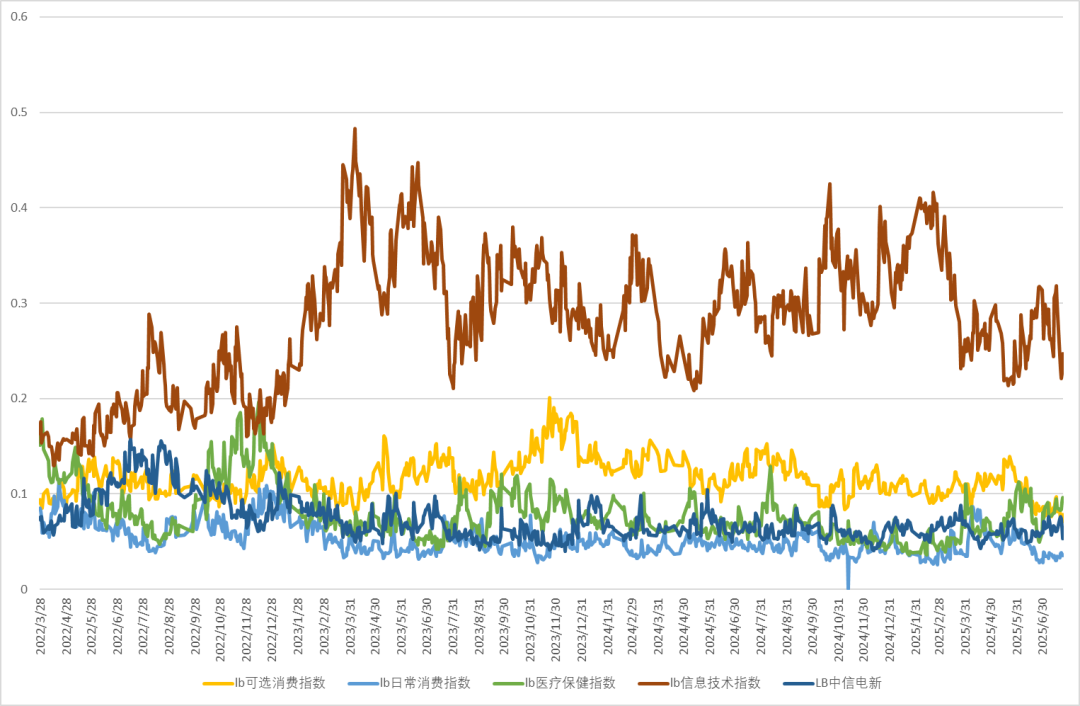

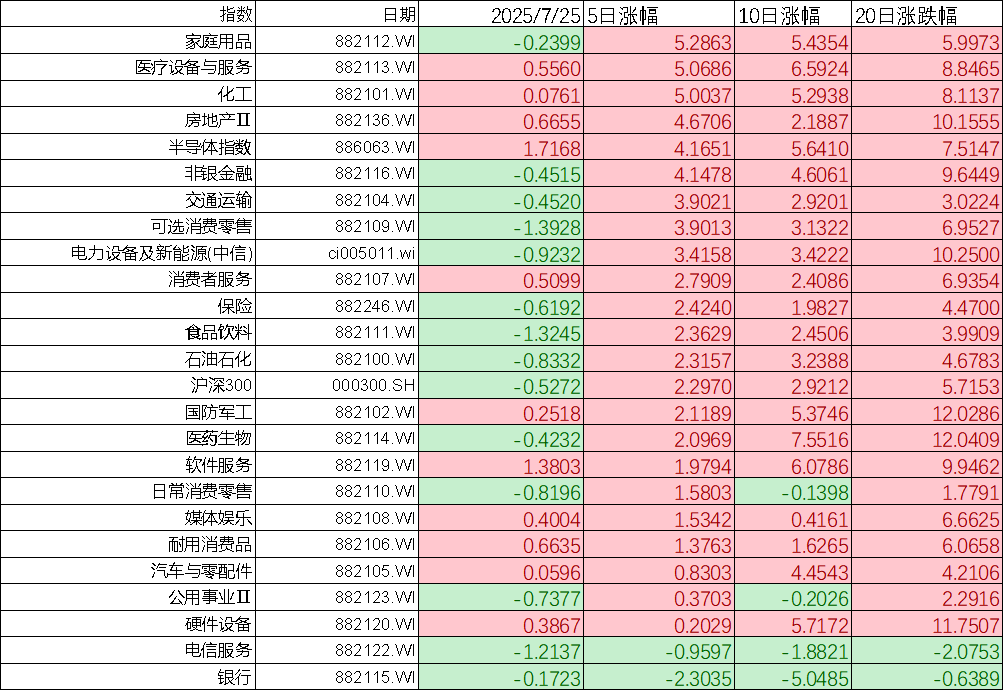

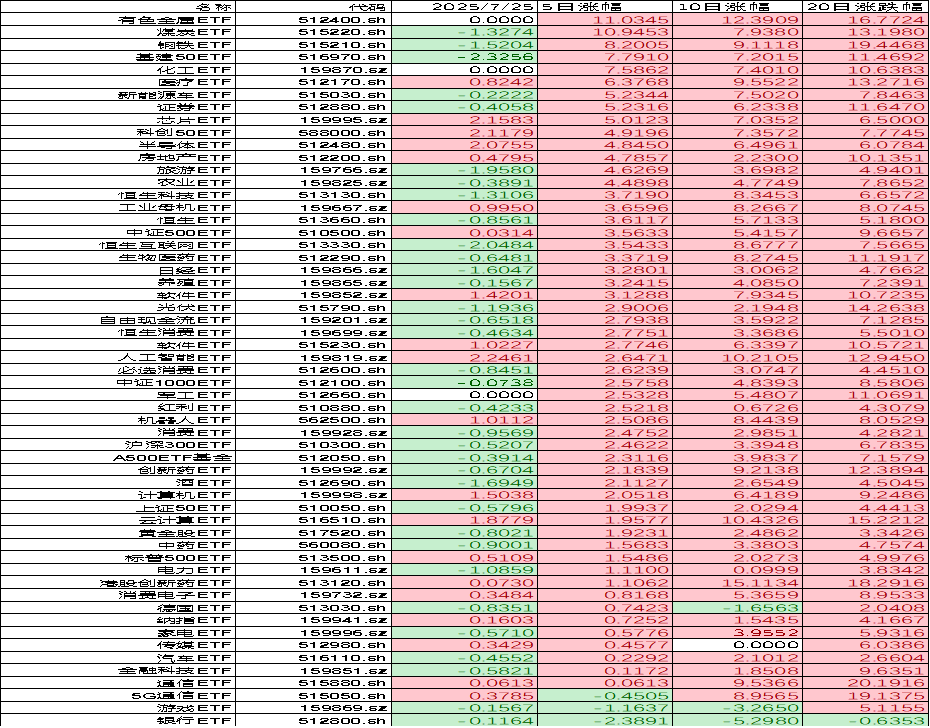

行业及ETF:中性 上周市场行业表现上家庭用品、医疗设备与服务、化工领涨,银行、电信、硬件设备垫底。上周ETF市场行业表现上有色金属、煤炭、钢铁、基建、化工等基建产业链ETF领涨,银行、游戏、5GETF垫底。上周A股传统行业当中工业、材料、金融等板块成交占比回升,能源、房地产、公用事业板块低迷。反内卷叠加雅江水电站开工刺激大宗商品剧烈反弹,市场流入低位的基建产业链。新经济行业当中,医疗保健保持活跃,信息技术回落,可选消费、日常消费和新能源持续低迷。

经济数据:偏空 1―6月份,全国规模以上工业企业实现利润总额同比下降1.8%。实现营业收入同比增长2.5%;营业收入利润率为5.15%,同比下降0.22个百分点。产成品存货增长3.1%。上市公司中报业绩承压。

政策:中性 日本与美国达成关税协议好于预期,美国将对日本输美商品的关税从威胁性的 25% 降至 15%。欧盟通过930亿关税反制清单,如果无法在8月1日美关税措施生效日之前与美达成满意的贸易协议,欧盟将采取反制措施应对美关税。

工业企业营收与利润增速

工业企业库存周期

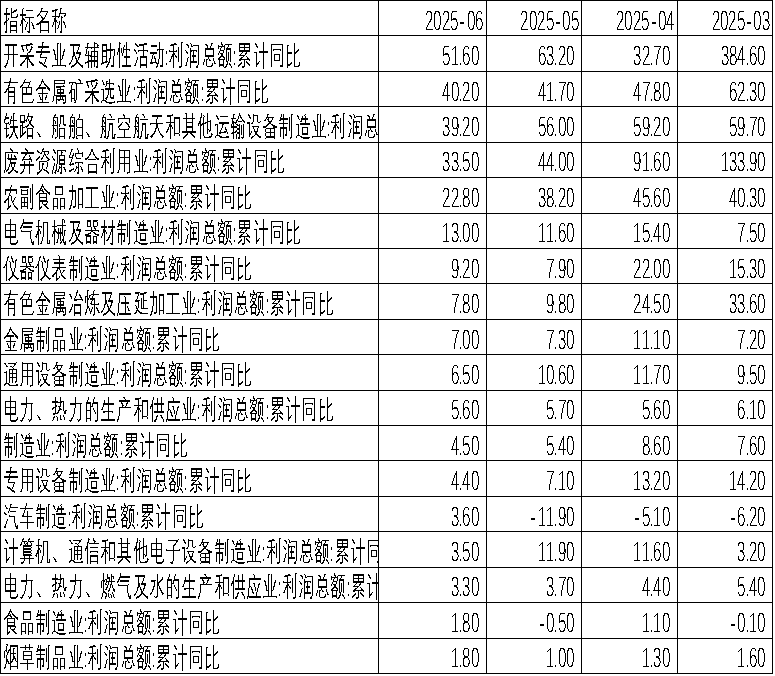

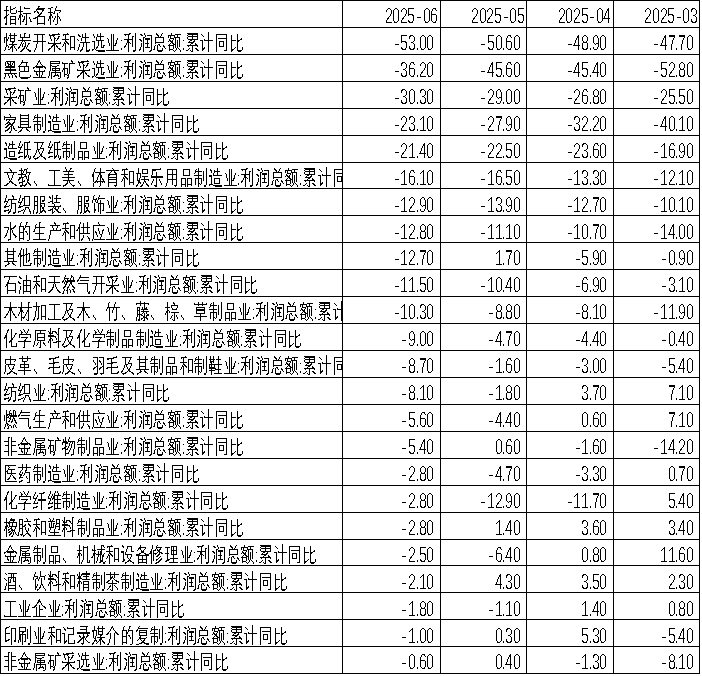

工业企业分行业利润增速排名

周度市场综合数据监测

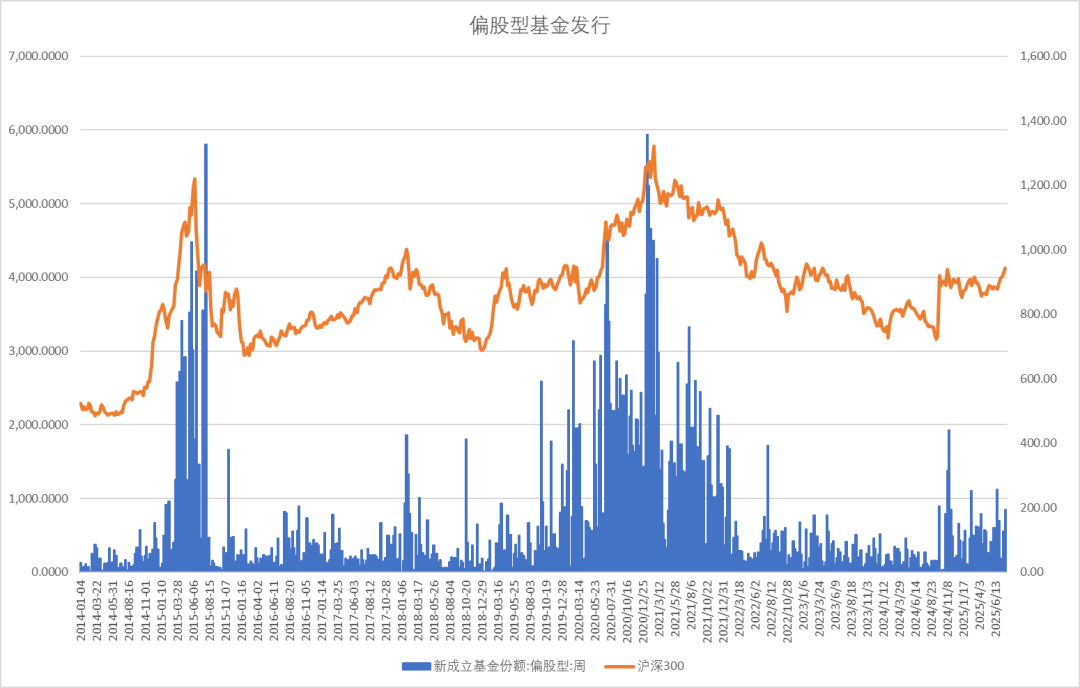

上周短期资金继续大幅流入,两融杠杆资金维持较高流入,偏股型基金发行非常活跃,ETF基本持平,没有大型IPO,产业股东减持稳定、大宗交易显著增加、公司回购稳定。

陆股通指数成交回升,外资活跃度回升,恒生AH股溢价指数继续下行。中证1000与沪深300成交占比下降。

股指期货方面分红贴水基本结束,IH转为小幅升水,IC和IM贴水显著收敛,IM前十净空单占比偏高,保值盘明显上升。

数据来源: IH前十会员净单占比中性,平均基差出现小幅升水,保值盘稳定。

数据来源:紫金天风期货

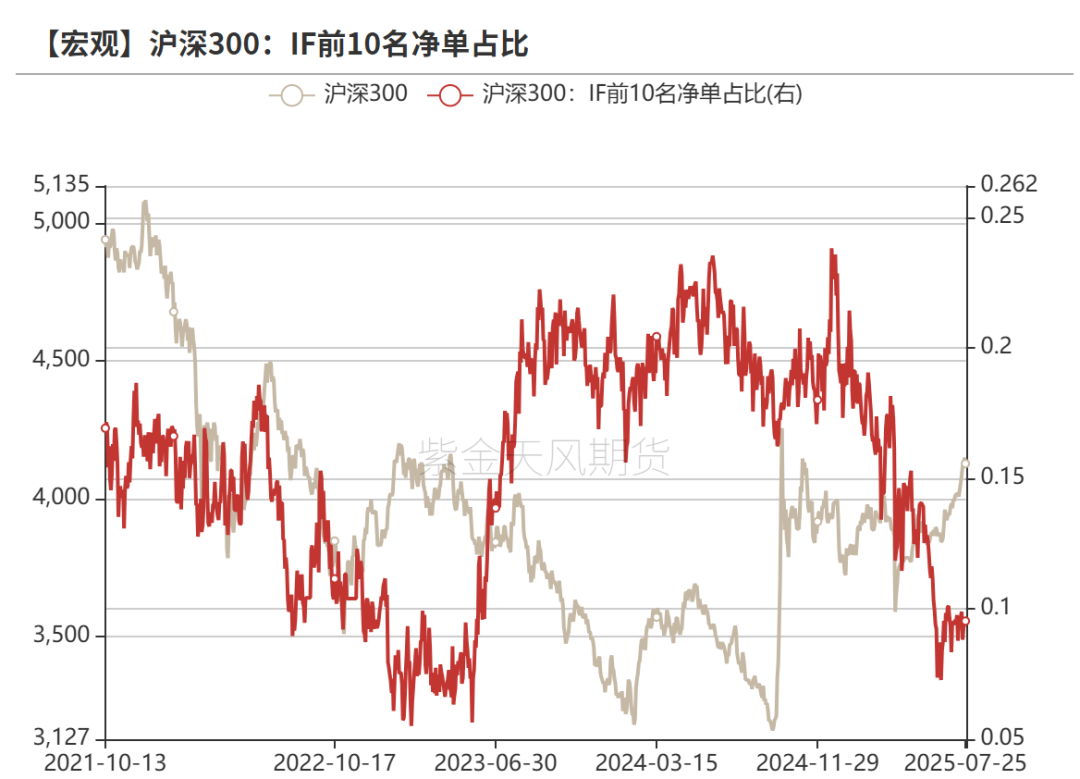

IF前十名会员净空单占比下降,平均基差贴水收敛,保值盘占比处于历史低位。

数据来源:紫金天风期货

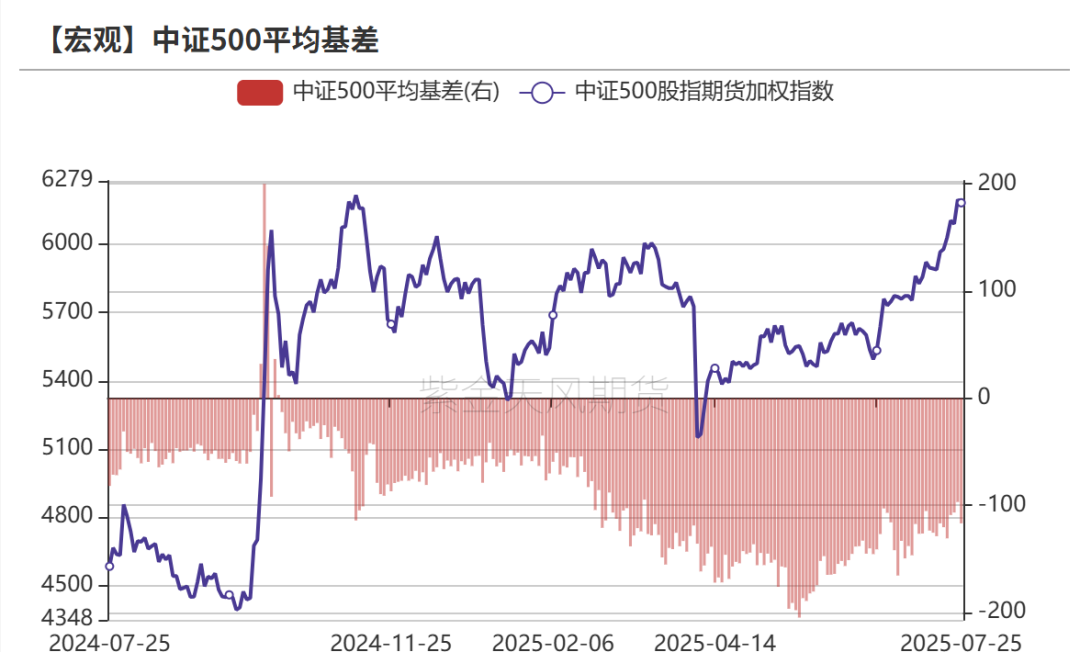

IC前十会员净空占比回升,平均基差贴水缩小,保值盘比例回升。

数据来源:紫金天风期货

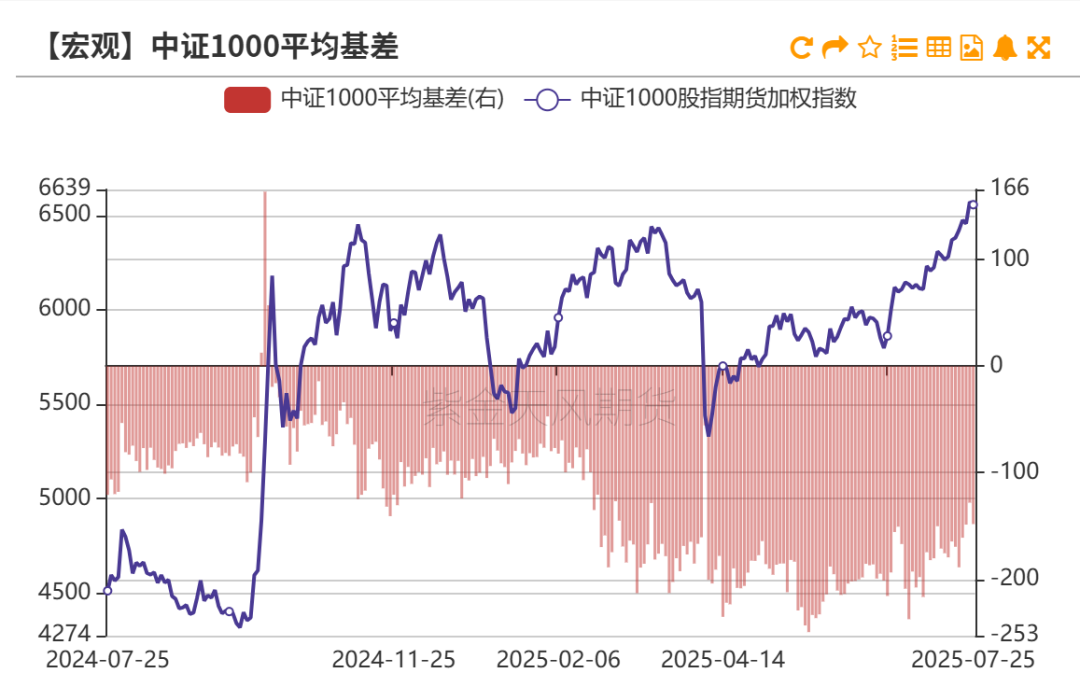

IM前十会员净空单占比上升,平均基差贴水缩小,保值盘回升到偏高水平。

数据来源:紫金天风期货

十年期国债利率1.74%,十年风险溢价率分位数68%,股市估值保持优势。

沪深300PE十年分位点76%,PB分位点42%,处于中位。

上证50PE十年以来分位点83%,PB分位点63%,处于历史中高位。

中证500PE注册制改革以来PE分位点73%,PB分位数62%,处于中位。

中证1000PE注册制改革以来分位点66%,PB分位数38%,估值中低位。

全A注册制以来估值PE分位数80%,PB分位数45%,处于中位的水平。

创业板

创业板指注册制以来估值PE分位数26%,PB分位数31%,处于低位的水平。

科创50注册制以来估值PE分位数72%,PB分位数53%,处于中高位的水平。

10年期美债利率4.40%,恒生指数以中美10年期国债平均收益率计算风险溢价率偏高。

美十年期国债利率小幅回升、实际利率震荡,而美元再度弱势。

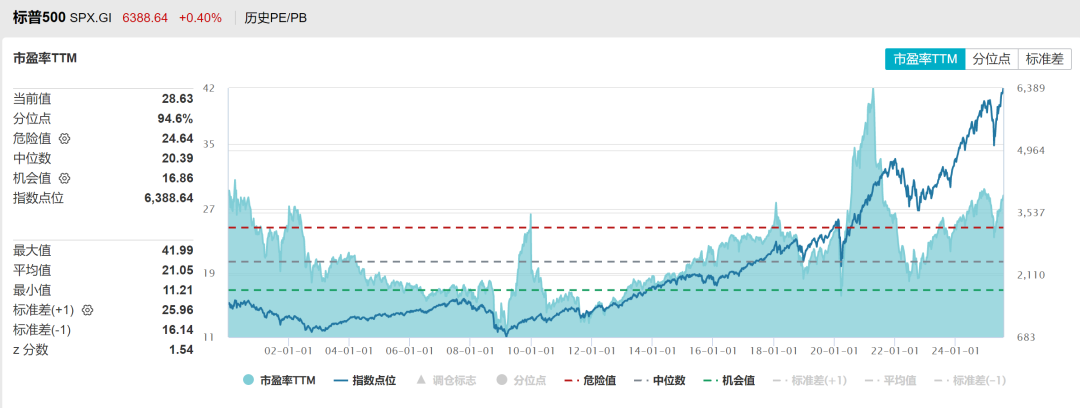

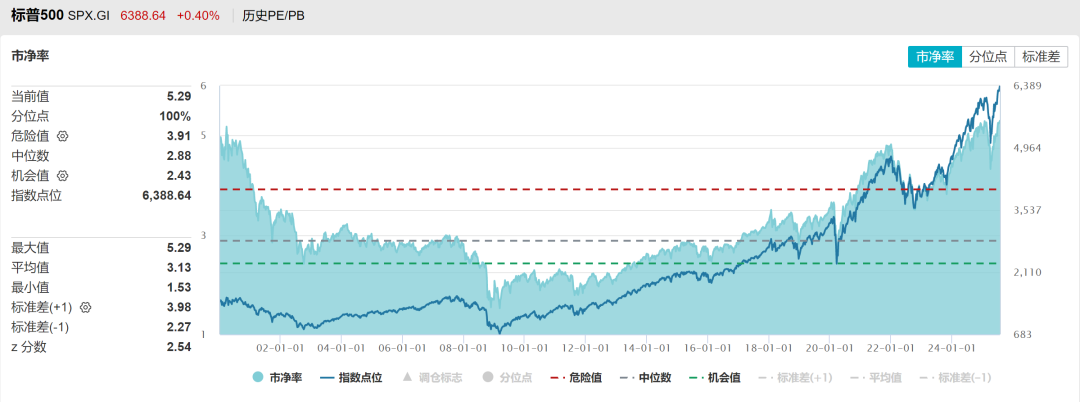

美股估值处于历史高位,SP500市盈率三十年分位数94%,市净率分位数100%。

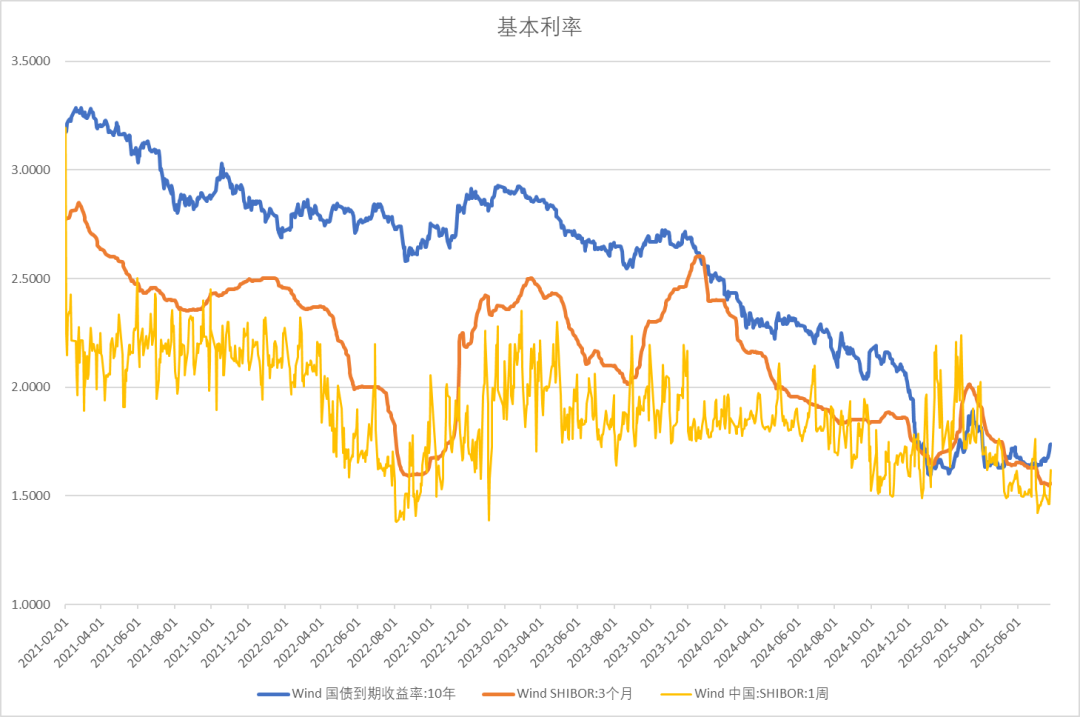

货币市场7天shibor利率回升、三个月SHIBOR保持低位,十年期国债利率回升。

贸易加权人民币汇率指数短期企稳,人民币兑美元小幅反弹。

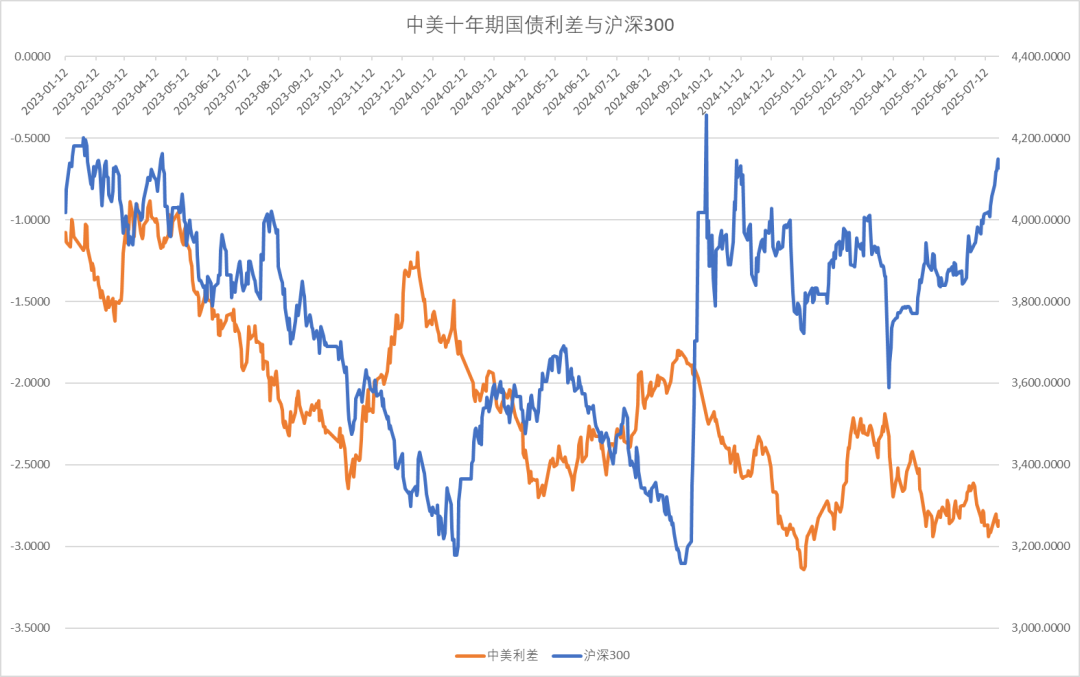

中美十年期国债利差低位震荡。

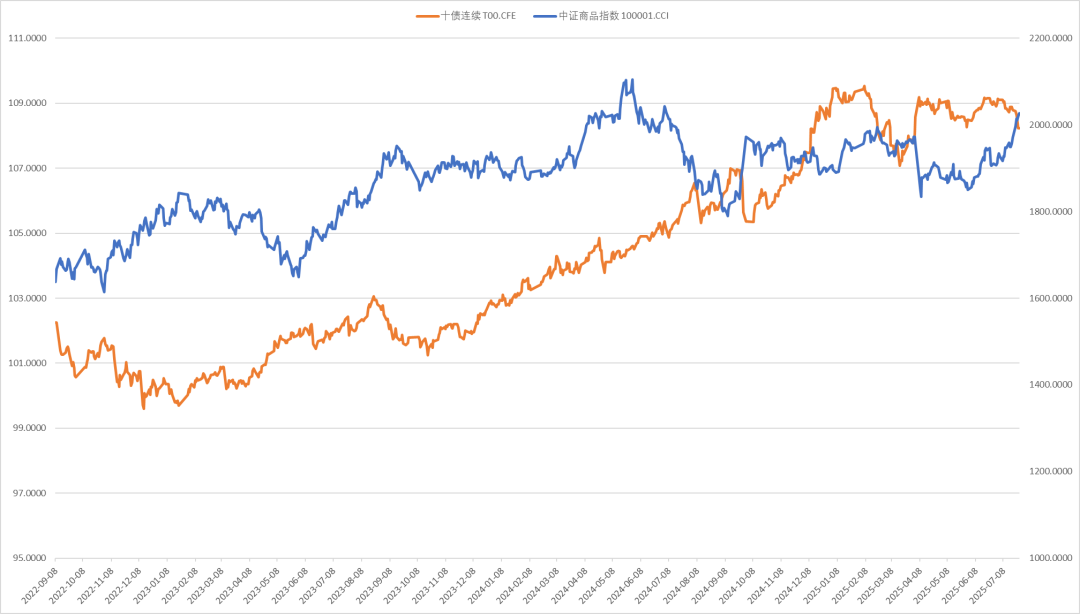

上周十年期国债期货价格高位回落,中证商品指数反弹延续,新能源多晶硅、碳酸锂领涨,焦煤、玻璃等黑色产业链连续涨停后出现大幅波动。黄金、原油、铜横盘震荡,铁矿冲高回落。

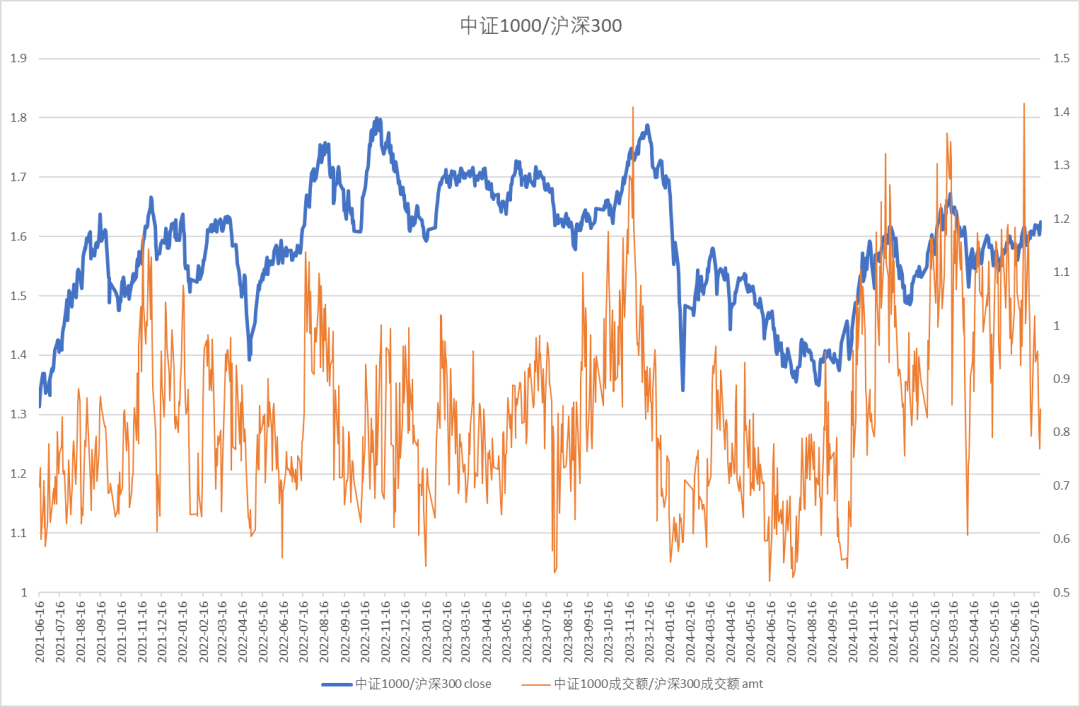

中证1000与沪深300的比值处于中性,成交占比显著下降。

中证1000波动率处于低位回升。

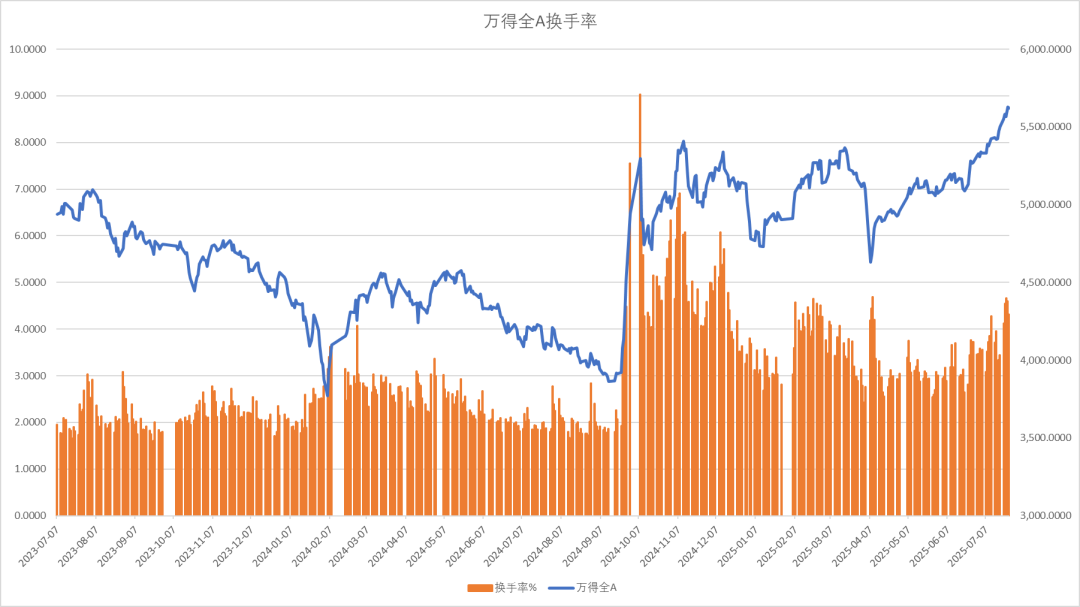

换手率

全A指数换手率升到较高水平。

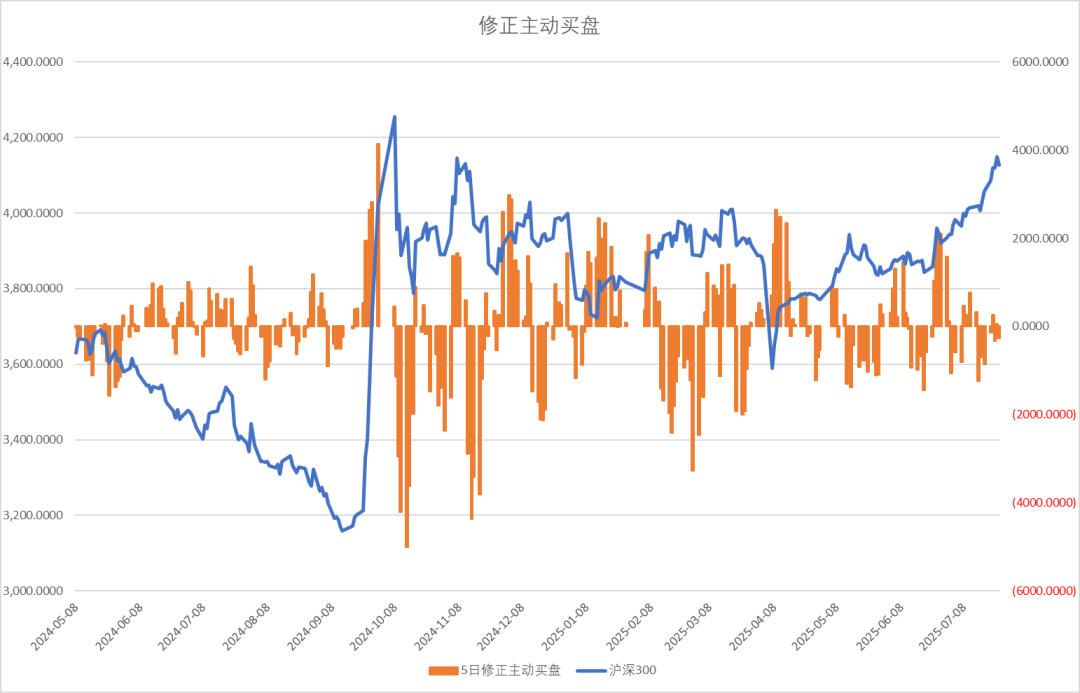

股指修正卖盘增加,逢高减仓行为较多。

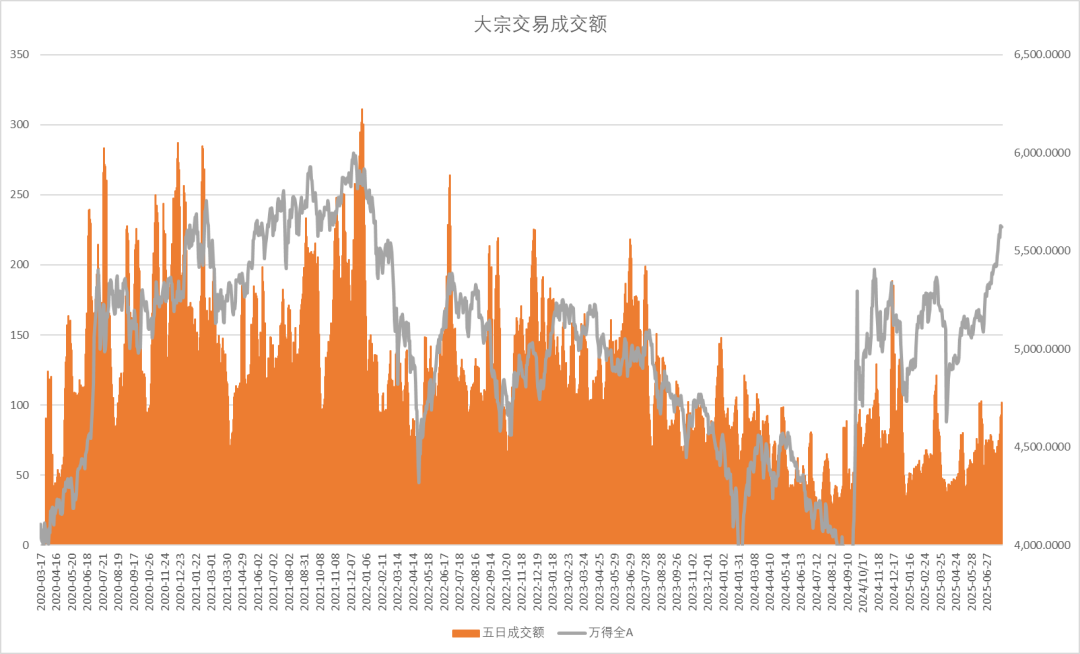

五日大宗交易成交额102亿,活跃度显著上升。

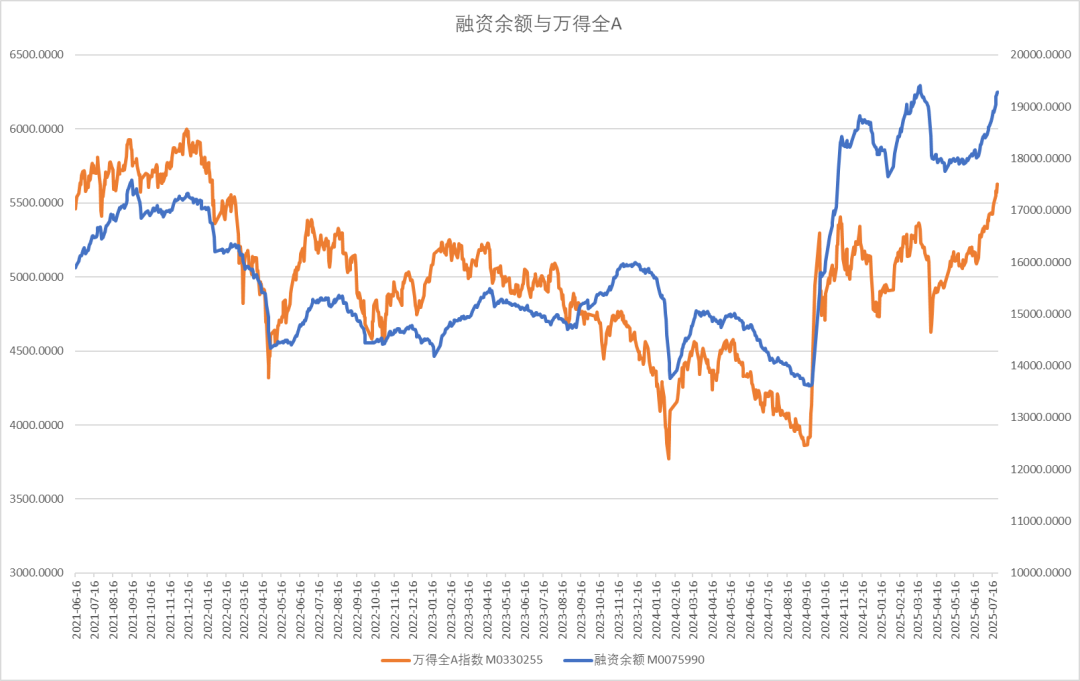

两融余额周度流入391亿,融资交易占比偏高.

股票型ETF份额流入2亿。

新成立偏股基金发行规模上周增194亿,股票基金发行活跃。

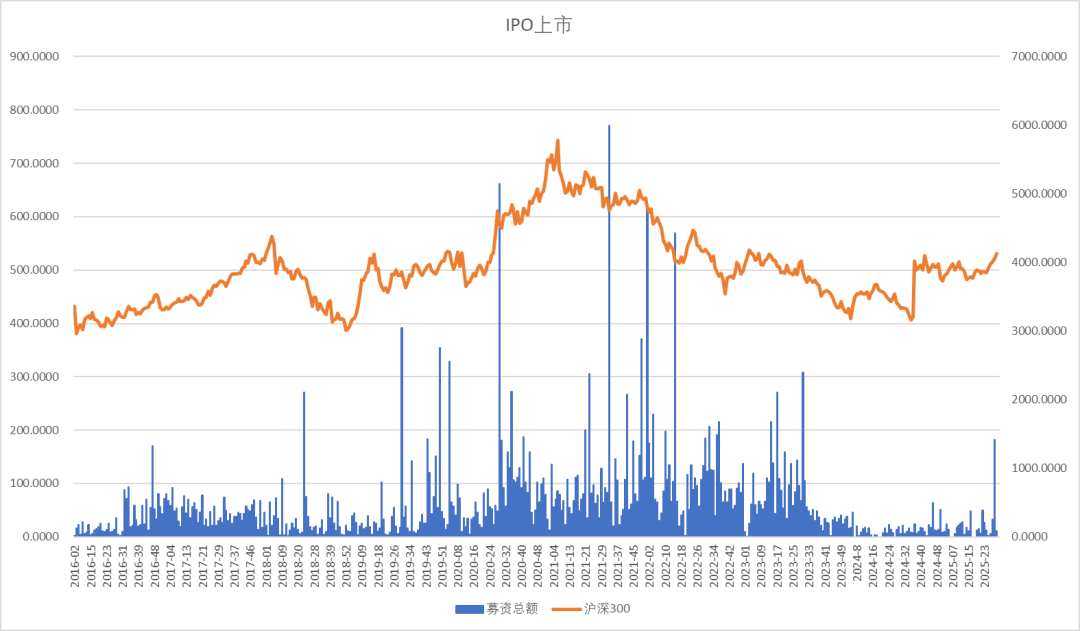

周度上市金额12亿,IPO过会融资16亿。

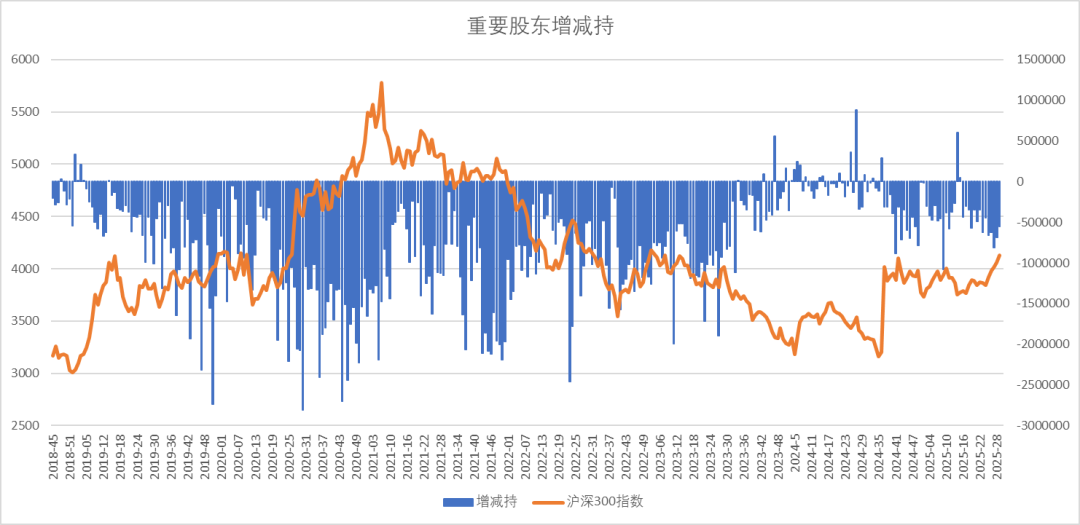

上周产业资本减持56亿。

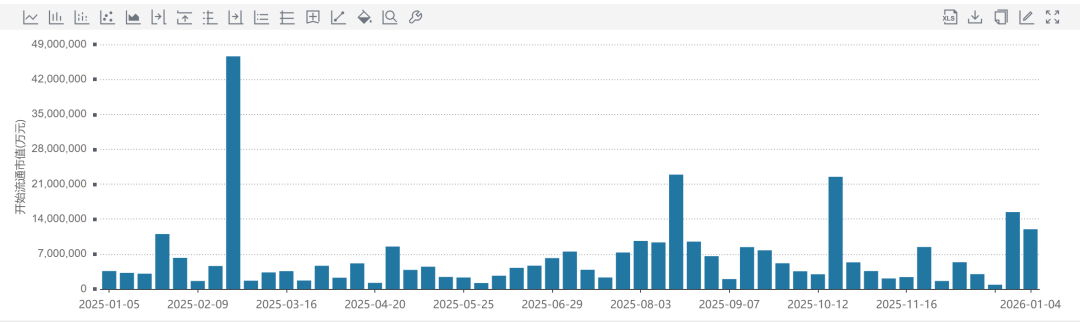

2025年8月解禁规模大增。

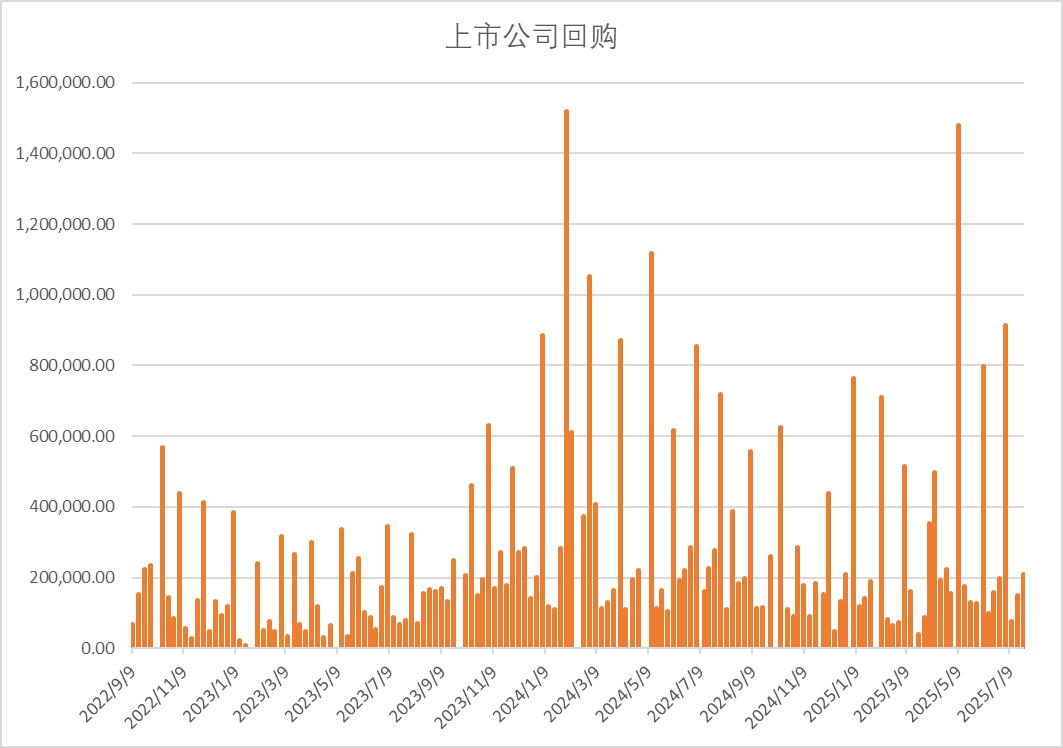

上市公司周度回购增加21亿。

上周市场行业表现上家庭用品、医疗设备与服务、化工领涨,银行、电信、硬件设备垫底。

上周ETF市场行业表现上有色金属、煤炭、钢铁、基建、化工等基建产业链ETF领涨,银行、游戏、5GETF垫底。

上周A股传统行业当中工业、材料、金融等板块成交占比回升,能源、房地产、公用事业板块低迷。反内卷叠加雅江水电站开工刺激大宗商品剧烈反弹,市场流入低位的基建产业链。

新经济行业当中,医疗保健保持活跃,信息技术回落,可选消费、日常消费和新能源持续低迷。