中财投资网(www.161588.com)2025-7-1 10:42:17讯:

1.中国6月官方制造业PMI为49.7,前值49.5,制造业景气水平继续改善。

2.中指研究院发布报告显示,2025年1-6月,TOP100房企销售总额为18364.1亿元,同比下降11.8%,降幅较1-5月扩大1个百分点;6月单月,TOP100房企销售额同比下降18.5%,较5月单月降幅扩大1.2个百分点。

3.数据显示,今日南向资金净买入52.2亿港元。

4.央行公告称,6月30日以固定利率、数量招标方式开展了3315亿元7天期逆回购操作,操作利率1.40%。数据显示,当日2205亿元逆回购到期,据此计算,单日净投放1110亿元。

股指期货:周一股指震荡反弹,至收盘,上证50指数涨0.16%,沪深300指数涨0.37%,中证500指数涨0.88%,中证1000指数涨1.26%,全市场成交额为1.52万亿元。

早盘市场震荡,小盘指数表现强劲,但大型指数一度翻绿,午后市场进一步走稳,股指纷纷以全日最高点收盘。两市个股涨多跌涨,4914家个股上涨。军工板块领涨市场,军工信息化、航母、军民融合等概念纷纷位于涨幅前列,光刻机、商业航天、网络游戏、稀土永磁等也有表现。两市仅证券、石油、多元金融、交通设施少数几个板块下跌。

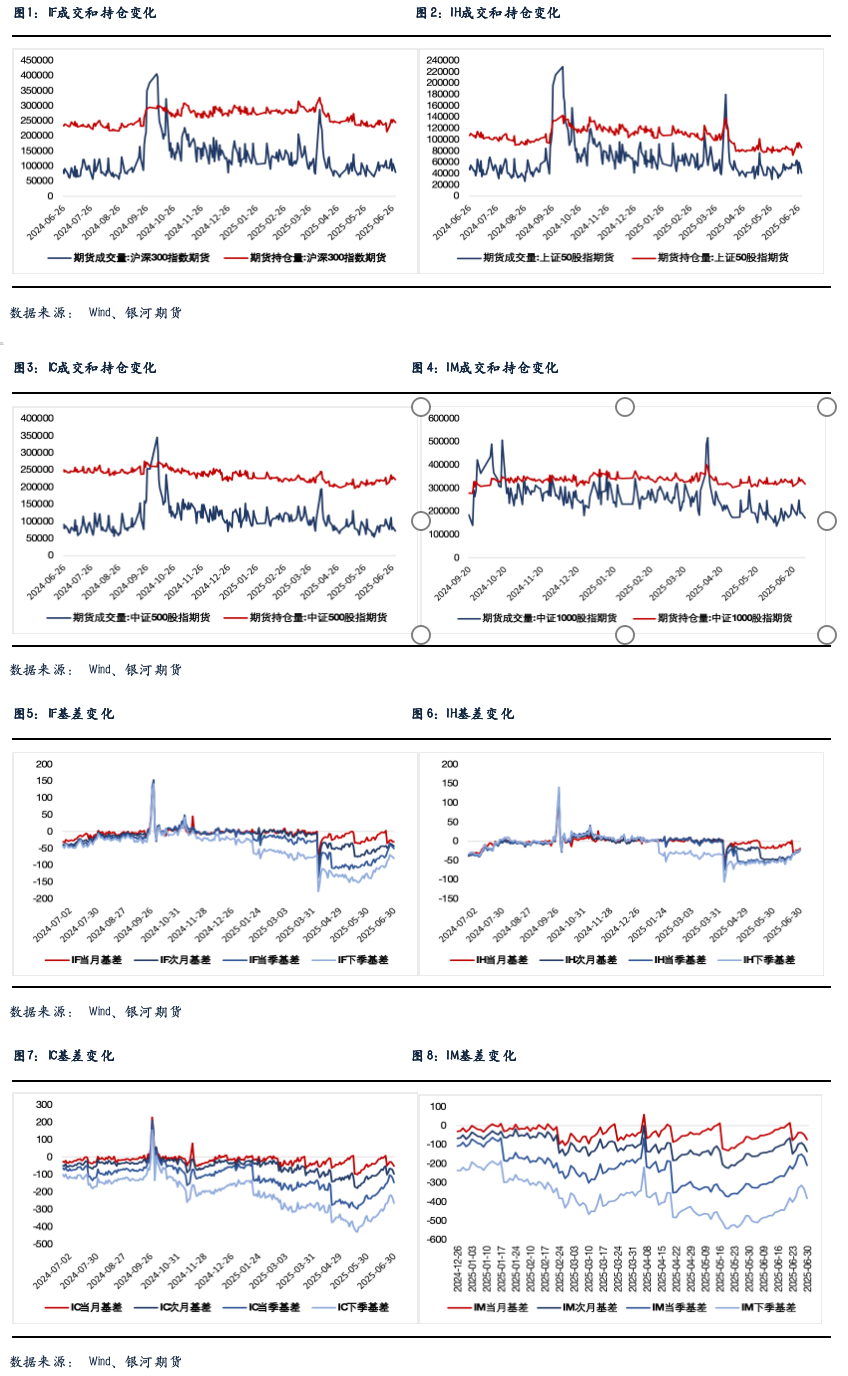

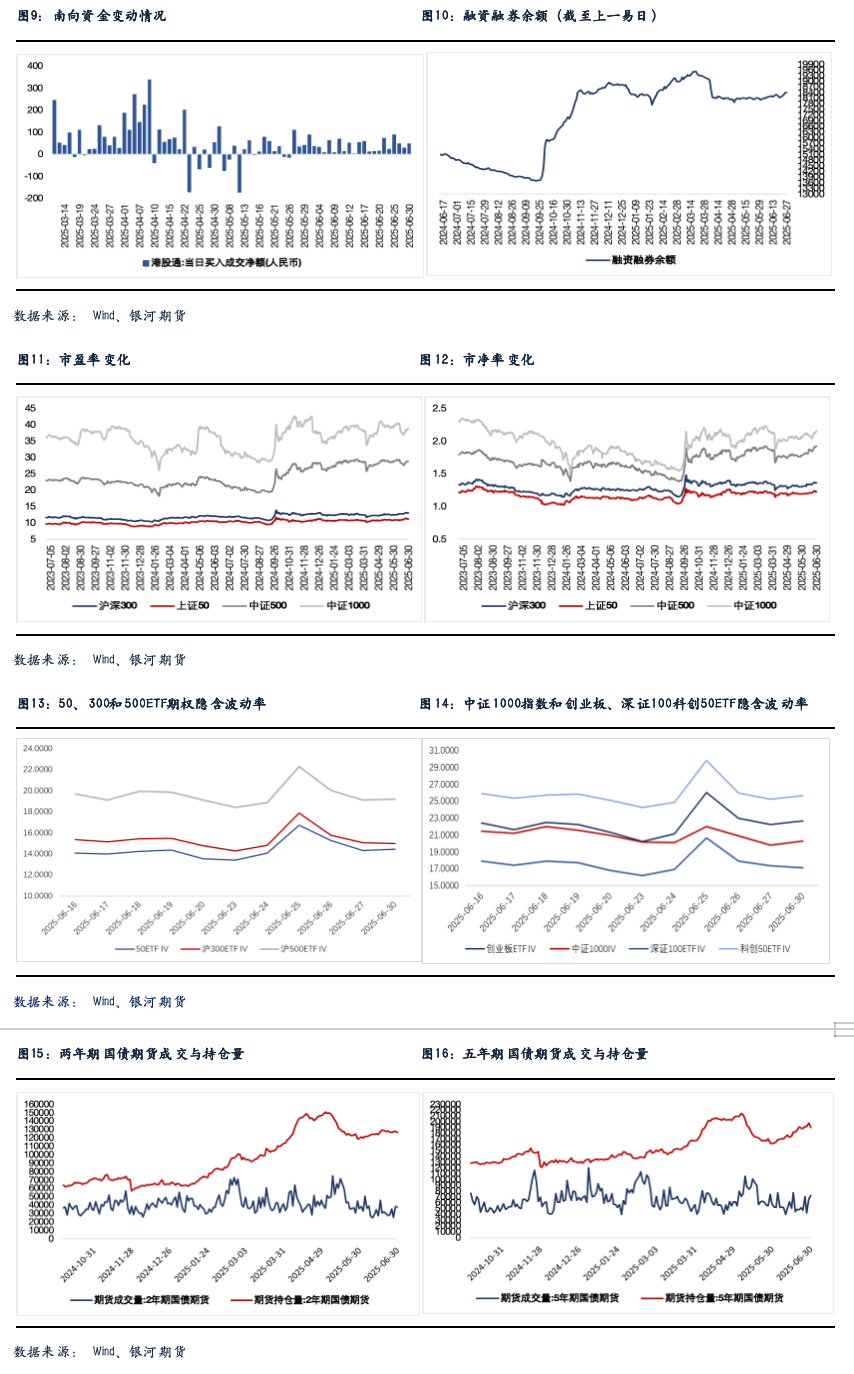

股指期货全线上行,至收盘,主力合约IH2509涨0.27%,IF2509涨0.2%,IC2509涨0.35%,IM2509涨0.49%。除IH外,各品种贴水略有扩大。IM、IC、IF和IH成交分别下降11.4%、13.7%、26.4%和31.3%;持仓分别下降5.7%、3.4%、3.8%和9.1%。

小盘股再度活跃使股指继续震荡上行。虽然上周五市场出现调整,但周一开盘后军工板块再度大涨,投资者对阅兵充满期待,带动市场人气;大基金三期的预期也使半导体、光刻机板块走强;固态电池、人形机器人等也在季末表现,拉高净值。市场连续个股普涨,结构性行情持续,成交保持稳定,股指也有望继续保持震荡上行走势。

金融期权:今日A股市场普涨,全市场成交额1.5万亿元。宽基指数方面,中小市值类指数表现相对强势。

期权方面,多少期权标的温和上涨,期权成交量较上周五有所回落。隐波方面,多数期权隐波中枢先跌后涨,收盘与上周五基本持平。

我们从六月中旬开始提示了在标的实际波动与期权隐波呈现双低环境下,卖权策略风险收益比有限。上周,标的A股市场三连阳带动市场情绪回暖,期权隐波反弹且与标的走势呈现正相关。尽管近期隐波溢价重新走阔,但预计在市场看涨情绪消退前,期权隐波将维持高弹性,卖权头寸建仓仍需需谨慎。

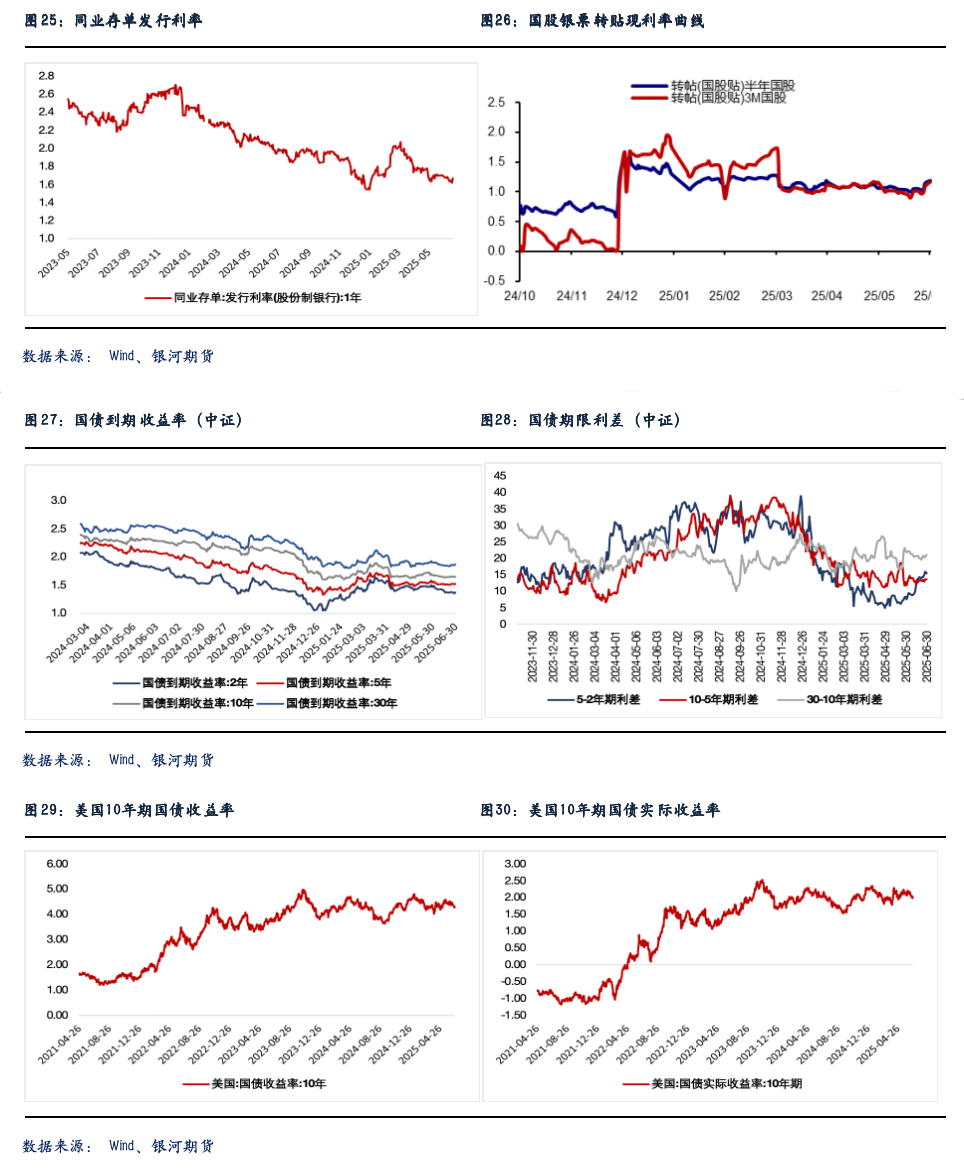

国债期货:周一国债期货收盘全线下跌,30年期主力合约跌0.43%,10年期主力合约跌0.16%,5年期主力合约跌0.10%,2年期主力合约跌0.05%。现券方面,银行间主要期限国债收益率多数小幅上行不足1bp。

今日央行净投放1110亿元短期流动性,季末最后一日,市场资金面有所收敛。银存间主要期限质押回购加权平均利率多数明显上行,隔夜、7天期资金价格分别升至1.51%、1.92附近。“长钱”方面,国有和主要股份制银行一年期同业存单最新成交在1.63%左右,较上个交易日小幅下行。

数据方面,6月官方制造业PMI较上月回升0.2个百分点至49.7,表现优于预期。主要分项指标也均有所修复,其中新订单指数录得50.2,重回扩张区间。

央行货币政策委员会二季度例会删除“择机降准降息”表述,官方制造业PMI略超预期,叠加权益市场表现偏强,今日债市情绪相对低迷,期债盘面收盘普跌。现券尾盘,央行并未公布国债买卖公告,6月央行买债继续按下暂停键。

短期来看,基本面弱稳状态下,债市走势难言反转,但总量货币政策加码必要性同样不高,国债收益率大幅下行也缺少驱动。考虑到央行对资金面的呵护仍在,建议投资者保持中性偏多思路,逢低轻仓试多TS合约。但盘面涨幅较大时,也需留意阶段性止盈的节奏。

交易策略:股指期货,震荡上行;国债期货,中性偏多思路为主

风险提示

点