中财投资网(www.161588.com)2025-6-6 11:23:42讯:

1.央行公告称,6月5日以固定利率、数量招标方式开展了1265亿元7天期逆回购操作,操作利率1.40%。数据显示,当日2660亿元逆回购到期,据此计算,单日净回笼1395亿元。

2.央行公告,为保持银行体系流动性充裕,6月6日将以固定数量、利率招标、多重价位中标方式开展1万亿元买断式逆回购操作,期限为3个月(91天)。

3.数据显示,今日南向资金净流入7.41亿港元。

4.马斯克加大了对美国总统特朗普标志性减税法案的攻势,呼吁美国民众联系立法者,否决该法案。

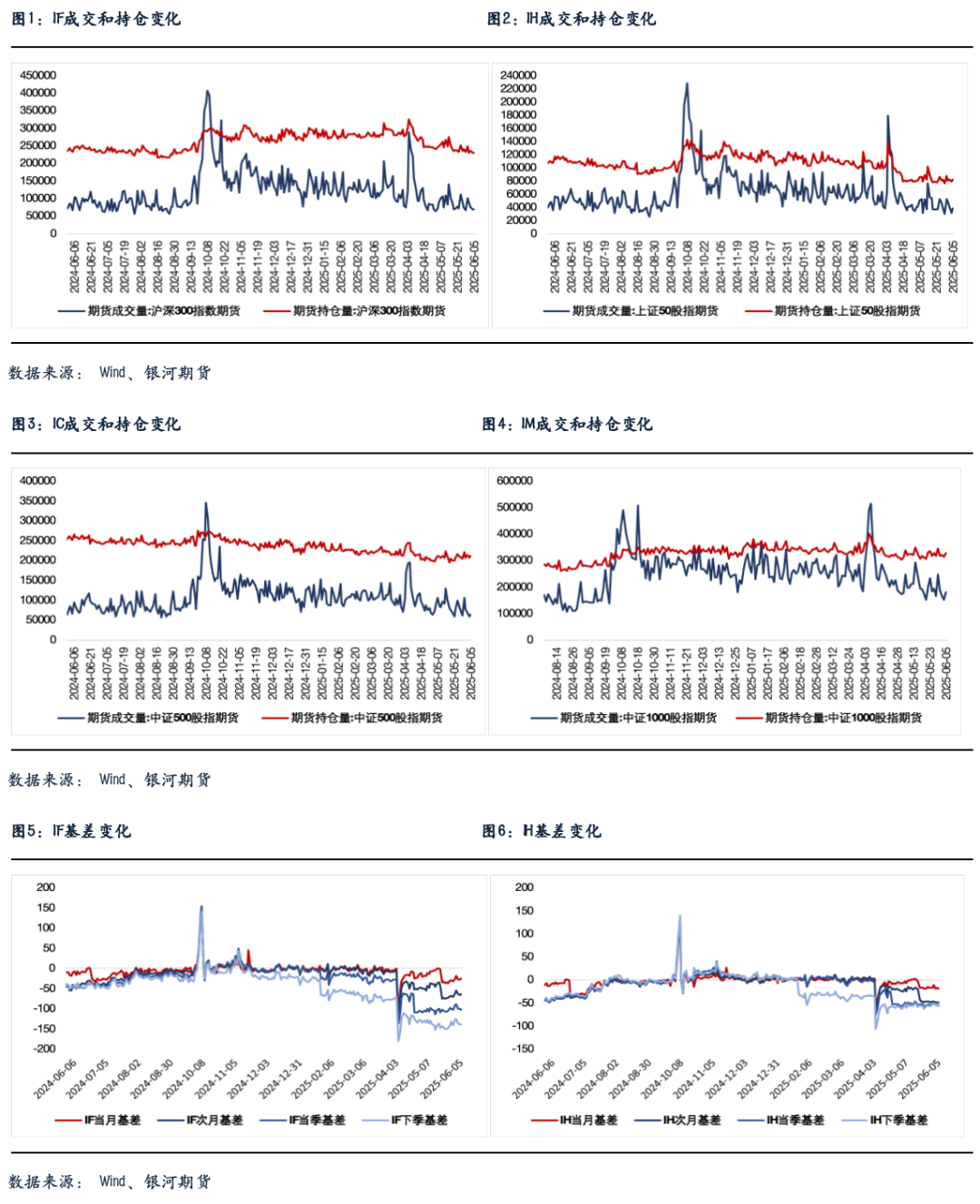

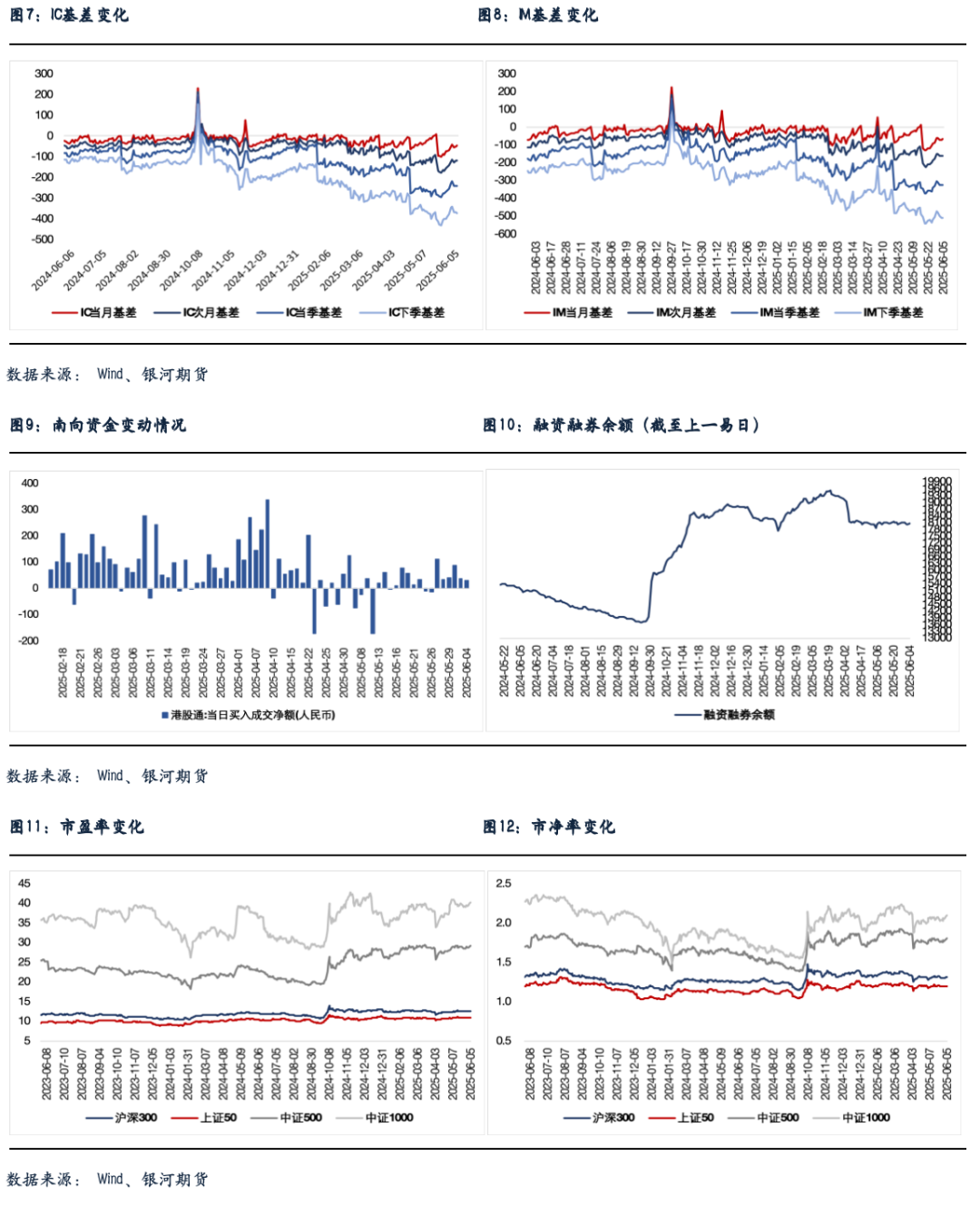

股指期货:周四股指继续震荡反弹,至收盘,上证50指数涨0.05%,沪深300指数涨0.23%,中证500指数涨0.54%,中证1000指数涨0.72%,全市场成交额为1.32万亿元。

市场小幅高开后快速回落,之后保持横盘震荡,午后主要指数再度震荡反弹,至收盘各指数全线收红。两市个股涨跌各半,2753家个股上涨,2553家个股下跌。人工智能概念再度领涨,CPO、铜缆高速连接、智谱AI、算力等纷纷位于涨幅前列,数字货币、体育概念也有所表现。近期活跃的创新药、黄金饰品、食品饮料、中小银行等跌幅居前。

股指期货涨跌互现,至收盘,主力合约IH2506跌0.01%,IF2506涨0.21%,IC2506涨0.61%,IM2506涨0.82%。各品种近月合约贴水继续收敛,远月合约贴水小幅走阔。IM、IC、IF和IH持仓分别增加4.4%、2.6%、0.9%和3.2%,IM、IC和IH成交分别增加4.4%、2.6%和3.2%,IF成交下降0.1%。

市场再现板块轮动,但股指保持强势。近期活跃的新消费板块在周四受港股新消费龙头明显下跌之下出现调整,创新药板块也明显回落。但沉寂已久的人工智能概念纷纷走强,科技股全线反弹,科创板、创业板等指数明显受到带动。午后“稳定币”概念的数字货币再度上涨,投资者信心提升,个股普遍反弹之下,股指也震荡上行。周四市场成交明显放大,资金再度交易科技股,显示了投资者信心的增强,而板块轮动也使市场能保持理性温和上行,因此股指仍有望在震荡中保持强势。

金融期权:今日A股市场个股层面涨跌互现。全市场成交额1.3万亿元。宽基指数表现分化,中小市值风格指数偏强。

期权方面,期权标的价格震荡上行,期权品种成交量维持低位。品种上看,500ETF期权相对活跃。隐波方面,多数期权品种隐波中枢止跌回稳。

节前我们在日评中提示了,当时市场观望情绪较浓,叠加长假将至,避险需求驱动下,隐波溢价较高。节后市场表现相对平淡,隐波回落也基本符合预期。目前看来市场缺乏实际波动,多数品种隐波溢价可观,依然建议少买多卖,敞口上维持正theta。

国债期货:周四国债期货收盘表现分化,30年期主力合约跌0.16%,10年期主力合约跌0.01%,5年期主力合约涨0.02%,2年期主力合约涨0.04%。现券方面,银行间主要期限国债收益率稍有分化,7Y及以下期限下行1-2bp左右,超长债则略有上行。

今日央行净回笼1395亿元短期流动性,市场资金面延续窄幅波动态势。银存间主要期限质押回购加权平均利率涨跌互现,多数波动不足1bp,隔夜、7天期资金价格仍分别在1.41%、1.55%附近。“长钱”方面,国有和主要股份制银行一年期同业存单最新成交在1.7%附近,较昨日下行约1bp。

央行重启买债预期有所发酵,今日中短端表现明显偏强,而长端表现相对偏弱或更多反映市场对明日一级市场发行的担忧。现券尾盘,央行公告明日将开展1万亿元买断式逆回购操作,带动收益率小幅回落。

关于央行会否买债,我们认为6月商业银行负债端仍有承压,或降低了其一级市场承接能力,若新债发行结果连续偏弱,稳增长依赖货币、财政协同发力的情况下,央行二级市场恢复国债交易的可能性还是存在的。因此,后续一级市场发行不佳对债市而言未必完全利空。不过,央行补充银行体系流动性的手段较多,大额买断式逆回购操作一定程度上会降低短期重启买债的必要性。

操作上,短期内单边建议暂观望为主。但考虑到当前曲线斜率较为平坦,且央行呵护市场流动性的态度明确,我们认为可尝试逢低轻仓试多TS合约,而涨幅较大时也需留意阶段性止盈的节奏。套利方面,建议暂观望为主。

风险提示

点