中财投资网(www.161588.com)2025-6-4 10:16:23讯:

1.5月财新中国制造业采购经理指数(PMI)录得48.3,较4月下降2.1个百分点,2024年10月来首次跌至临界点以下。其中生产指数和新订单指数均从扩张区间降至收缩区间,分别录得2022年12月和2022年10月以来最低。

2.数据显示,今日南向资金净流入39.05亿港元。

3.央行公告称,6月3日以固定利率、数量招标方式开展了4545亿元7天期逆回购操作,操作利率1.40%。数据显示,当日8300亿元逆回购到期,据此计算,单日净回笼3755亿元。

4.经合组织将2025年全球GDP增长预期下调至2.9%(之前为3.1%),同时将2026年的预期从3.0%下调至2.9%;将2025年美国GDP预期下调至1.6%(之前为2.2%),同时将2026年的预期从1.6%调低至1.5%;维持欧元区2025年GDP增长预测为1.0%,维持2026年预期为1.2%。

股指期货:端午节后首日,股指全线反弹,至收盘,上证50指数涨0.32%,沪深300指数涨0.31%,中证500指数涨0.42%,中证1000指数涨0.72%,全市场成交额为1.16万亿元。

股指小幅低开后快速反弹,大部分指数在10点左右冲高后保持横盘震荡,上证50等大盘指数近11点一度拉高。两市个股普涨,3472家个股上涨。日用化工板块继续领涨,创新药、培育钻石、宠物经济、医美概念等大消费板块涨幅居前,部分银行、券商大幅上涨带动指数;钢铁、煤炭、电力等板块下跌。

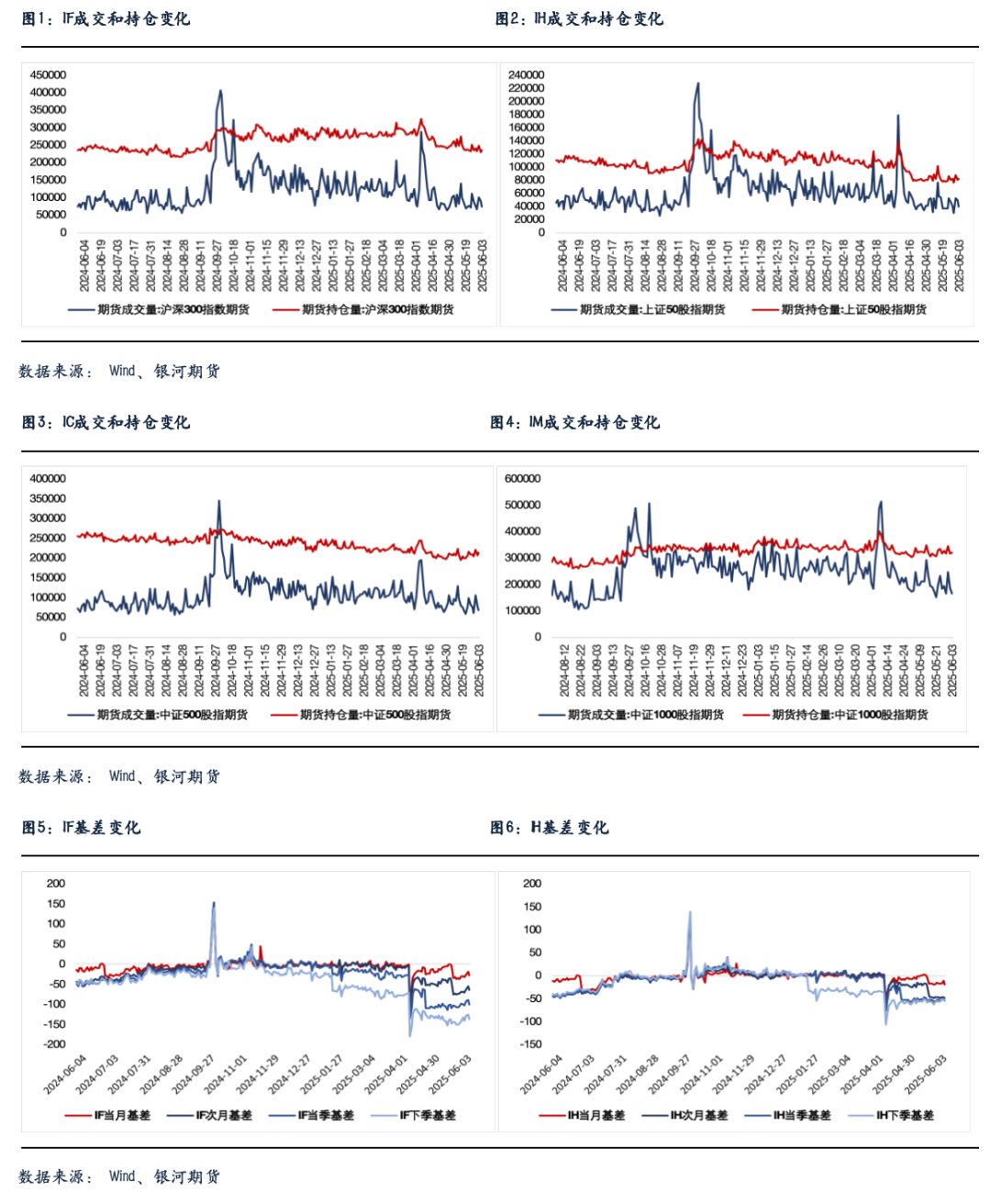

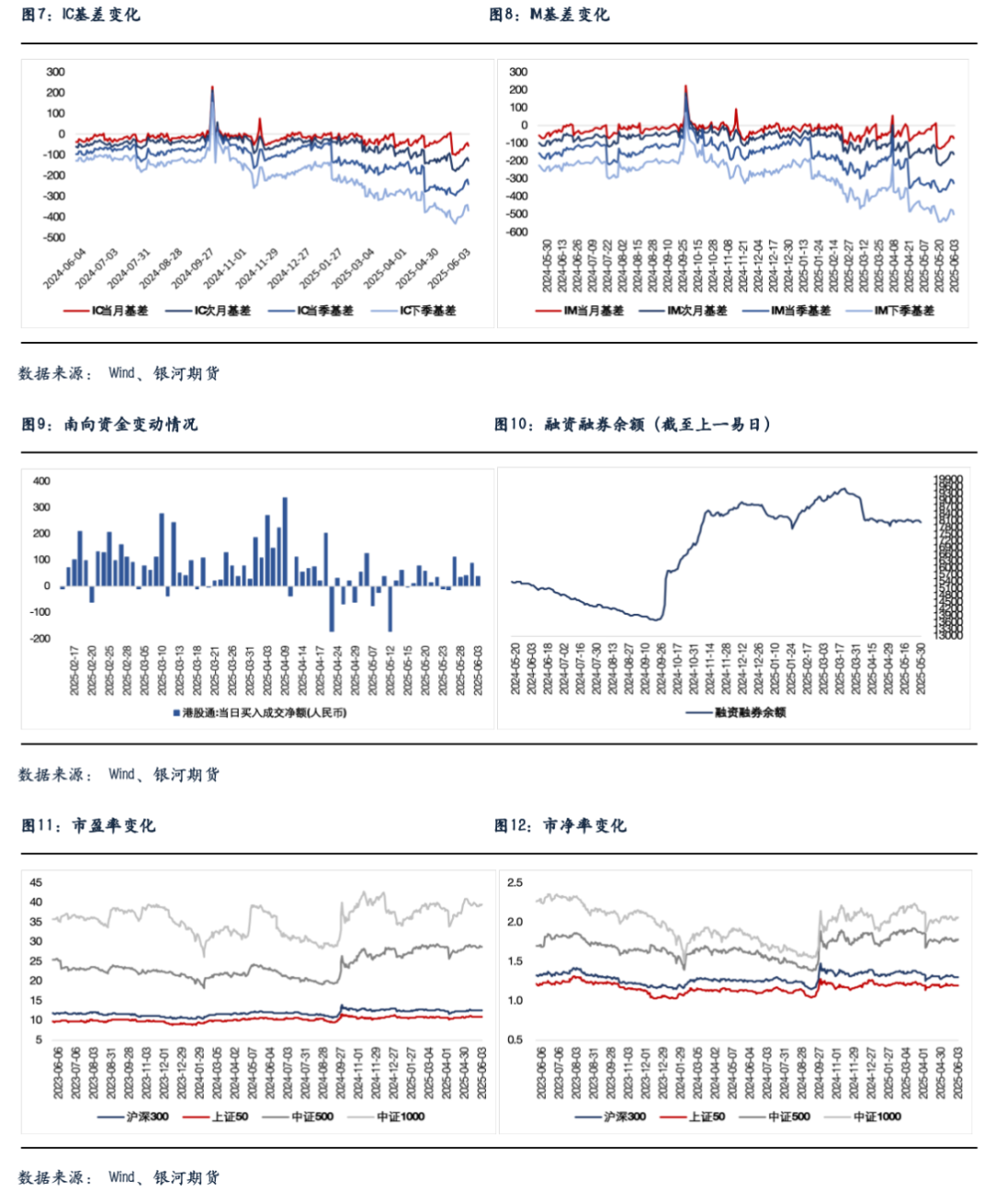

股指期货全线反弹,至收盘,主力合约IH2506涨0.05%,IF2506涨0.11%,IC2506涨0.33%,IM2506涨0.68%。各品种贴水再度扩大。IM、IC、IF和IH成交分别下降12.3%、11.6%、15.6%和18.8%,持仓分别增加1%、3%、2.4%和2.3%。

6月首个交易日,A股表现强势。早盘市场低开后快速反弹,热点全线开花。受周一港股低开高走,新消费龙头再创新高的影响,A股大消费板块也纷纷表现。特别是银行、券商也一度走强,部分城商银行更是出现大涨带动市场人气和指数。周末PMI数据符合预期,新出口订单回升,消费服务影响向好,也是带动股指的重要因素。因此,在消息面和热点持续的双重影响下,A股仍有望保持震荡偏强走势,股指稳中有涨。

金融期权:今日A股市场个股层面普涨。全市场成交额维持在1.1万亿以上。宽基指数表现分化,中小市值风格指数偏强。

期权方面,期权标的普遍震荡,期权品种成交量维持低位。品种上看,500ETF期权相对活跃。隐波方面,多数期权品种隐波中枢小幅回落,基本符合预期。

节前我们在日评中提示了,当时市场观望情绪较浓,叠加长假将至,避险需求驱动下,隐波溢价较高。节后第一个交易日市场平开,隐波回落也基本符合预期。目前看来市场缺乏实际波动,多数品种隐波溢价可观,依然建议少买多卖,敞口上维持正theta。

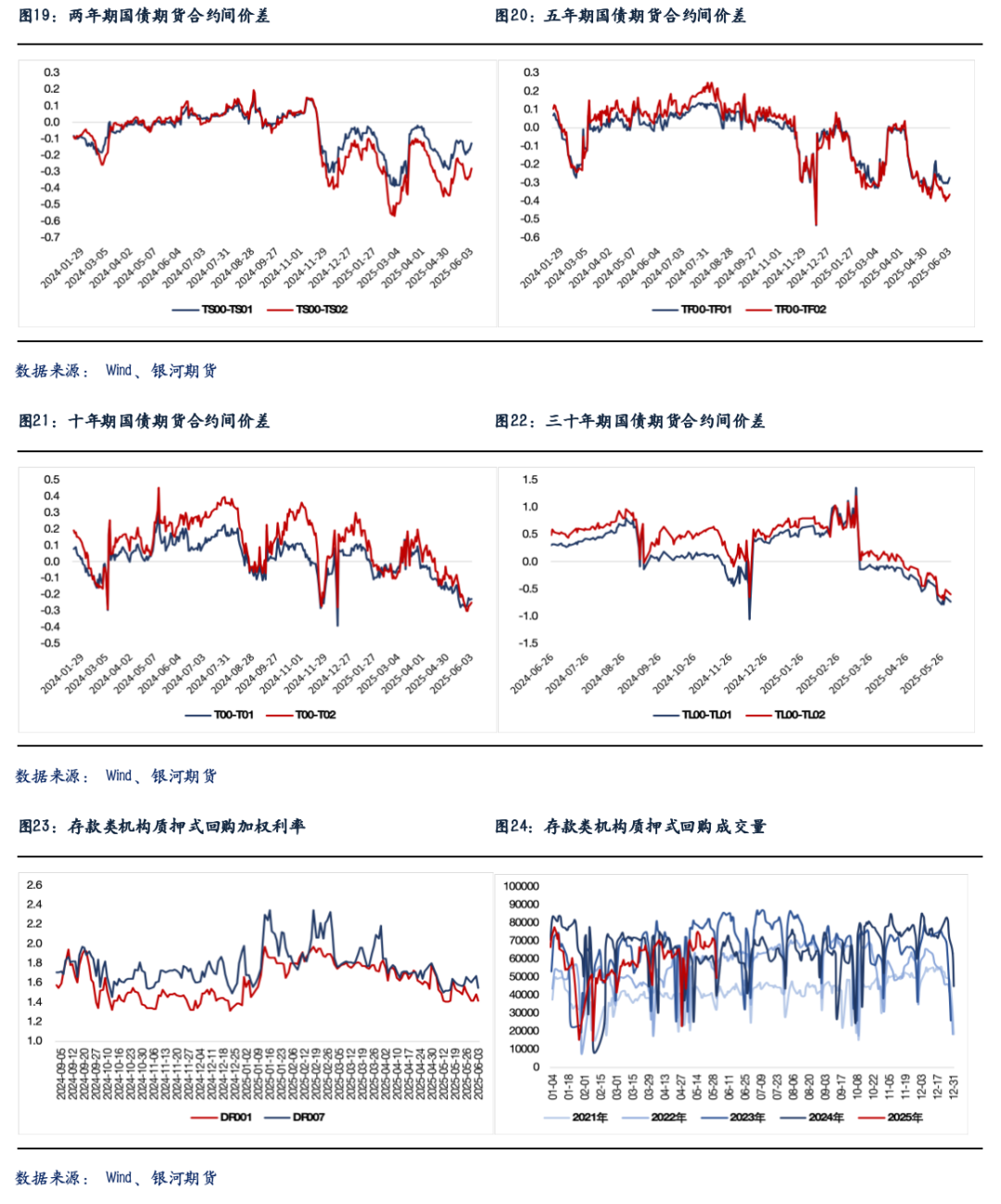

国债期货:周二国债期货收盘多数下跌,30年期主力合约涨0.03%,10年期主力合约跌0.03%,5年期主力合约跌0.04%,2年期主力合约跌0.04%。现券方面,银行间主要期限国债收益率普升,多数上行1-2bp左右。

跨月后首日,央行净回笼3755亿元短期流动性,市场资金面均衡偏松。银存间主要期限质押回购加权平均利率多数回落,其中隔夜、7天期资金价格分别在1.41%、1.55%附近。“长钱”方面,国有和主要股份制银行一年期同业存单最新成交仍在1.7%上方。

存单价格高位运行压制短端表现,今日TS合约调整幅度稍大,全天弱势运行。而周末及今日PMI数据相对一般,长端受益于基本面预期表现相对偏强。

短期来看,本月有逾4万亿同业存单到期和万亿左右政府债券净融资,叠加存款利率调降带来的阶段性扰动,临近二季度末市场担忧商业银行负债端稳定性,进而对资金面预期也偏谨慎。不过,当前央行流动性投放态度偏暖,稳增长依赖货币、财政协同发力的情况下,我们认为资金价格出现类似一季度大幅偏离政策利率中枢的概率较低。

操作上,短期内单边建议暂观望为主。但考虑到当前曲线斜率较为平坦,且中期维度资金价格中枢较当前水平可能将有一定下移空间,调整幅度较大时,我们认为逢低轻仓试多TS合约的风险相对可控。

交易策略:股指期货,震荡走强;国债期货,暂观望或逢低轻仓试多TS合约

风险提示

点