中财投资网(www.161588.com)2025-6-4 8:30:40讯:

摘 要

Abstract

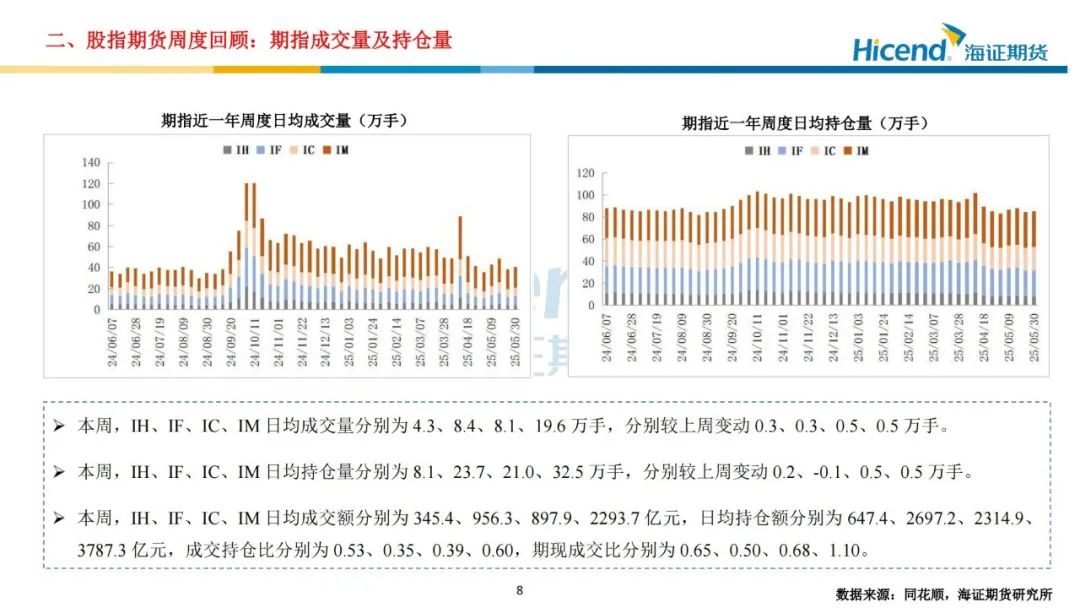

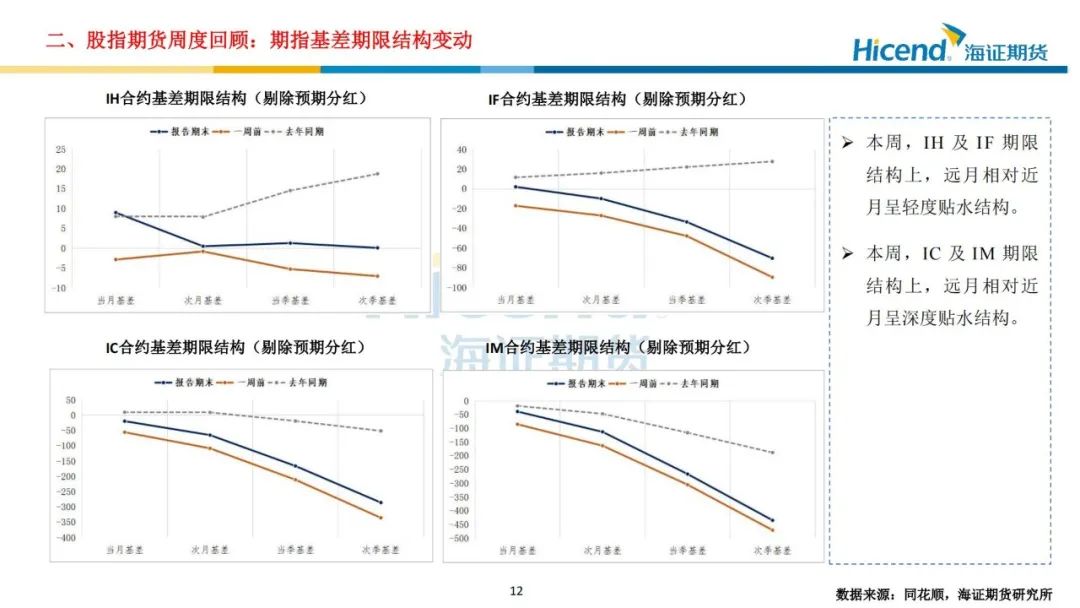

本周,A股呈震荡分化走势,全市场日均成交额为1.09万亿,较上周减少794亿元,成交活跃度连续三周回落。股指期货端,期指合约的整体日均成交量较上周有所上行,期指端的交投情绪回稳。在剔除预期分红后,期指合约持仓量加权年化基差率方面,各期指合约基差均有所上行,IH、IF、IC、IM期末持仓量加权年化基差率(分红调整)分别为3.6%、-0.8%、-7.7%、-12.5%,分别较上周变动4.7%、4.2%、4.4%、4.6%。期指基差的上行主要源于周五收盘前集合竞价阶段现货端指数有所下跌,而期指端未同步跟跌。

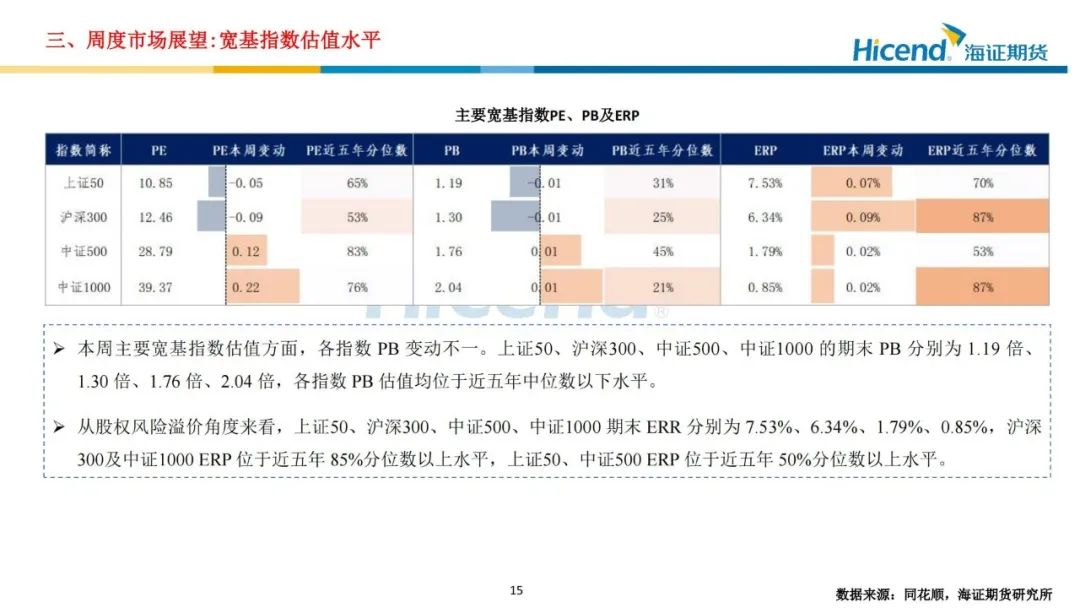

估值角度,各指数PB变动不一。上证50、沪深300、中证500、中证1000的期末PB分别为1.19倍、1.30倍、1.76倍、2.04倍,各指数PB估值均位于近五年中位数以下水平。流动性及资金面,本周10年期国债到期收益率期末值为1.67%,较上周下行5BP;1年期国债到期收益率期末值为1.46%,较上周上行1BP。国债长短期利差较上周下行6BP。市场流动性相对宽松。股票融资周度净买入额为-1亿,净买入额较上周上升;股票型ETF资金周度净流入额为18亿元,净流入额较上周有所回升。市场资金参与情绪有所回温。

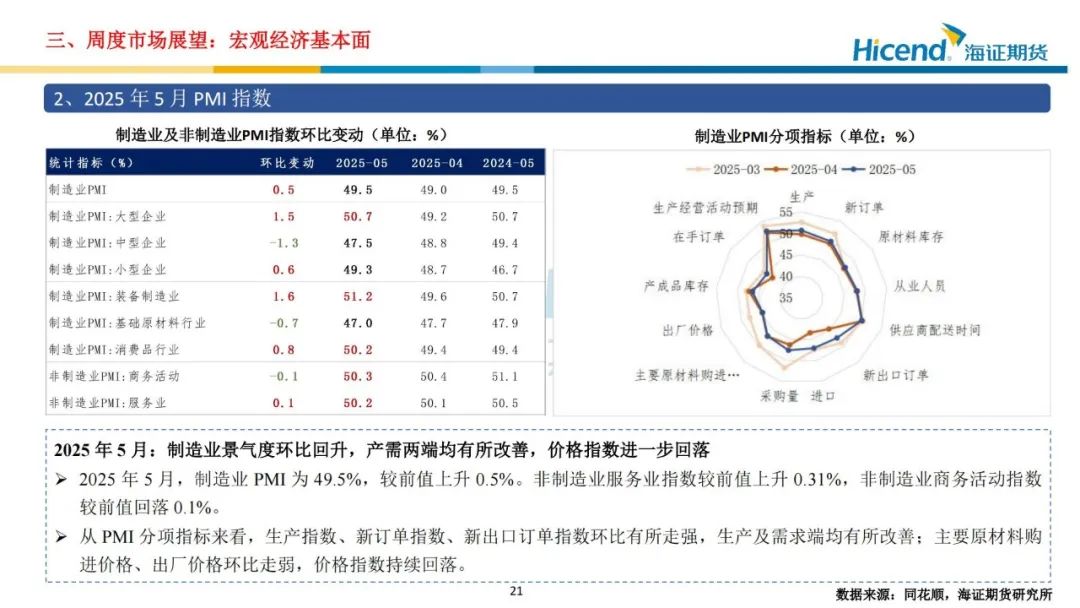

经济基本面,2025年4月,工业企业利润方面,利润总额当月同比持续改善,从量、价、利润率三要素来看,量(工业增加值当月同比6.1%,保持较高增速)和利润率(环比改善)支撑利润总额当月同比改善,价格端(PPI当月同比-2.7%,降幅扩大)拖累明显。5月PMI方面,制造业景气度环比回升,产需两端均有所改善,生产端景气度强于需求端,新订单指数以及新出口订单指数仍位于荣枯线以下水平。

总体来看,本周,美国国内围绕关税问题分歧加剧。当地时间5月28日,美国国际贸易法院裁定特朗普关税命令违法,特朗普政府随即上诉,法院裁决被暂缓执行。在此背景下,市场风险偏好略有回升,但整体交投情绪仍趋于谨慎,资金观望氛围浓厚。展望后续,在关税不确定性上升以及地缘政治冲突加剧的背景下,短期市场避险情绪或相应上升。

正 文

Text

分 析师简介ABOUT US

唐翠婷(交易咨询号:Z0021179):海证期货研究所金融工程研究员,西南财经大学经济学与管理学学士,同济大学金融硕士,主要负责股指期货、期权等品种的研究。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院