中财投资网(www.161588.com)2025-5-16 9:44:19讯:

1.证监会及相关系统单位将集中发布《上市公司募集资金监管规则》及相关自律组织业务规则等与投资者保护密切相关的制度规则,发布投资者保护重要举措、机制创新示范案例等,还将发布《中国证监会2024年执法情况综述》,对证监会2024年的执法情况作全面介绍。

2.贸易追踪机构Vizion公布的数据显示,在美国和中国互降关税之后,在美国下单的从中国到美国的集装箱运输预订量飙升近300%。

3.2025年首次全面降准正式落地。根据央行发布消息,为实施适度宽松的货币政策,提高宏观调控的前瞻性、针对性、有效性,自5月15日起,下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),下调汽车金融公司和金融租赁公司存款准备金率5个百分点。此次降准预计将向市场提供长期流动性约1万亿元。

4.央行公告称,5月15日以固定利率、数量招标方式开展了645亿元7天期逆回购操作,操作利率1.40%。数据显示,当日1586亿元逆回购和1250亿元MLF到期,据此计算,单日全口径净回笼2191亿元。

5.与白宫关系密切的消息人士称,美国与日本和韩国的贸易关税协议“接近达成”,具体时间尚不清楚。与印度的协议也将达成,但因与巴基斯坦的紧张关系而受到影响。

股指期货:周四股指震荡回落,至收盘,上证50指数跌0.49%,沪深300指数跌0.91%,中证500指数跌1.45%,中证1000指数跌1.68%,全市场成交额为1.19万亿元。

股指小幅低开后一路震荡下行,盘中虽有反弹仍不改全日下行趋势,至收盘小盘指数表现更弱。两市个股跌多涨少,3867家个股下跌。消费板块再度活跃,日用化工、宠物经济、食品饮料、医美等概念走强,种业、煤炭、医药板块也有所表现。跌幅方面,科技股全线回落,智谱AI、算力等人工智能板块跌幅居前。

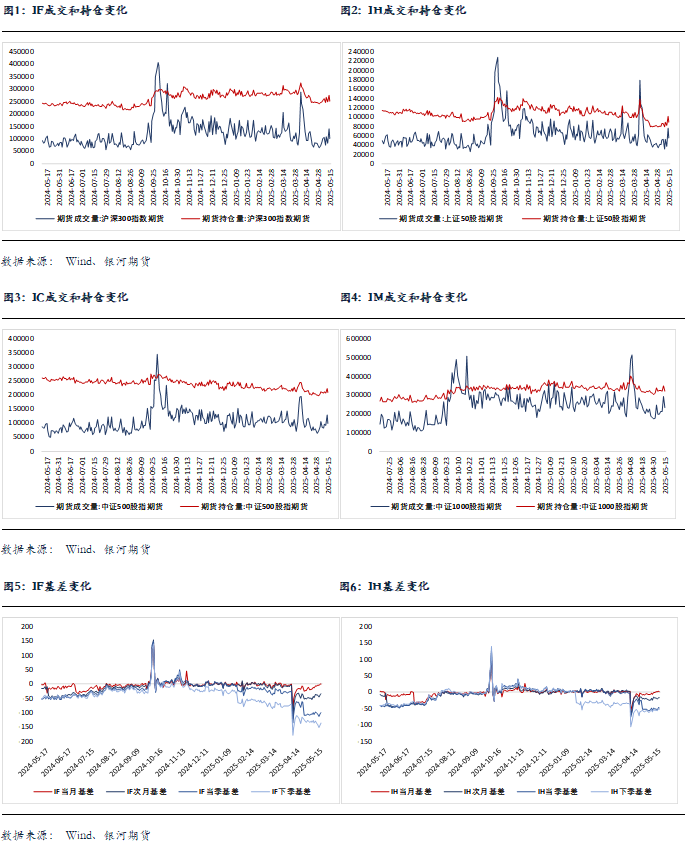

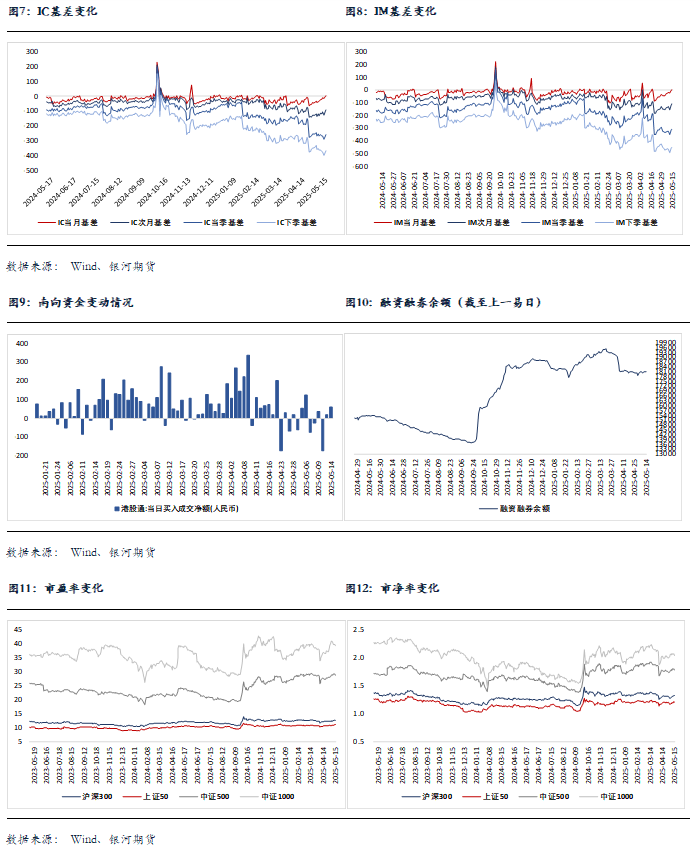

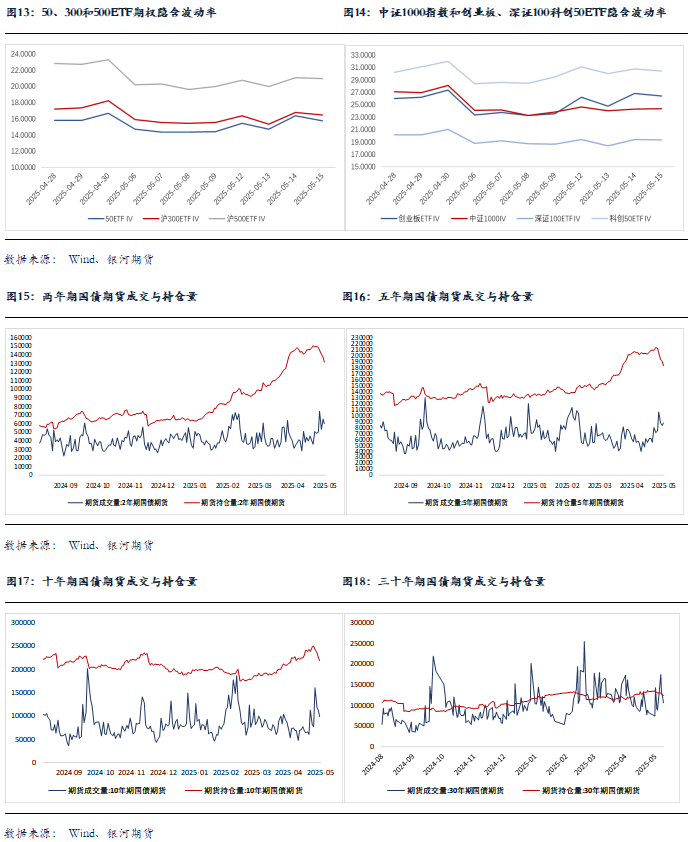

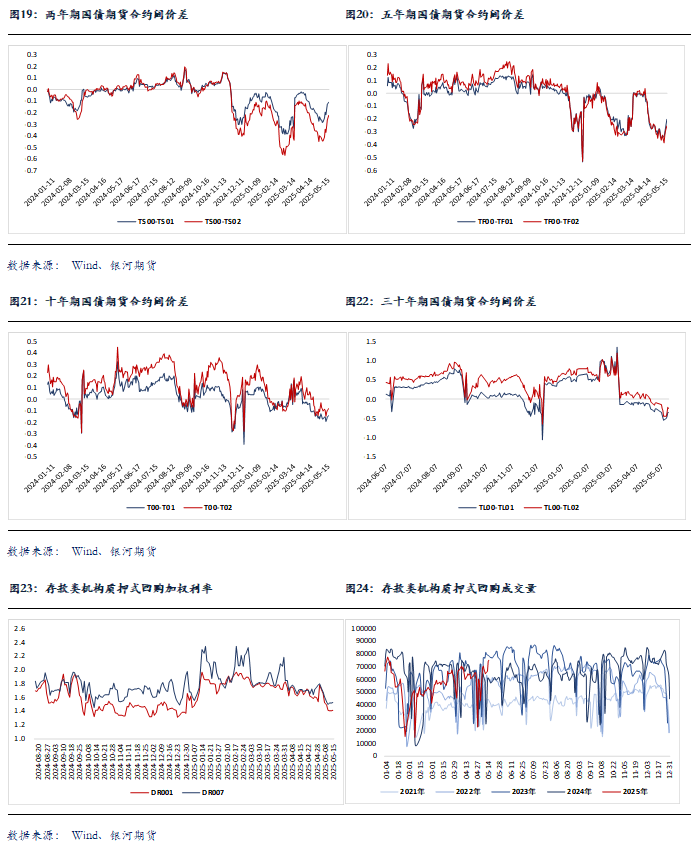

股指期货全线回落,至收盘,主力合约IH2506跌0.38%,IF2506跌0.74%,IC2506跌1.1%,IM2506跌1.28%。除IH外,各品种贴水有所收敛,当月合约全线转为升水。IM、IC、IF和IH成交分别下降20.4%、24.6%、28.6%和27.3%,持仓分别下降7.9%、6.4%、8.5%和12.5%。

权重股突然出现震荡走势,使早盘股指欲振无力,而科技股的持续回落,对市场人气有所打击,个股继续普跌,股指特别是小盘股表现平平。关税缓和的消息正在被市场消化,连续反弹之后上档压力增大。但另一方面,公募基金受业绩基准约束,风格漂移回归,高股息板块的配置将强化,因此大盘指数表现仍较稳定,未来这一逻辑仍将持续。因此,短期市场将保持整理,需要时间换空间,震荡行情将是主基调。

金融期权:今日A股市场个股层面普跌。市场情绪转弱,全市场成交额回落至1.1万亿左右。宽基指数方面,大市值风格指数表现韧性较强。

期权方面,标的普遍缩量阴跌,多数期权品种成交量明显回落。品种上看,500ETF期权成交相对活跃。隐波方面,多数期权品种隐波中枢回落。近期市场情绪反复较为频繁,隐波预计维持高弹性。

节后各个期权品种隐波大幅回落,做多波动的性价比有所提升,但目前多数期权品种隐波水平相较实际波动依然偏贵,在没有标的实际波动支持下,波动率交易上依然建议少买多卖,敞口上维持正theta。

国债期货:周四国债期货收盘多数上涨,30年期主力合约涨0.24%,10年期主力合约涨0.02%,5年期主力合约跌0.03%,2年期主力合约持平。现券方面,银行间主要期限国债收益率多数上行,其中2-5Y上行逾2bp。

今日降准落地,释放万亿长期资金,但央行公开市场操作全口径净回笼2191亿元流动性。市场资金面延续窄幅波动。短端方面,银存间主要期限质押回购加权平均利率多数小幅走高,隔夜、7天期资金价格微升不足1bp。“长钱”方面,国有和主要股份制银行一年期同业存单最新成交在1.67%附近,与昨日基本持平。

对税期资金面以及后续潜在“抢出口”效应的担忧持续,整体而言今日债市情绪依旧谨慎。权益市场孱弱的情况下,长端表现稍强。

短期来看,外部环境有所缓和,外需增长预期面临修正,债市做多赔率不足。与此同时,当前基本面、资金面现状并不支持走势反转,收益率上行空间也相对有限。而我们认为近期银行配债积极性相对较高侧面指向当前私人部门信贷需求仍显偏弱,与昨日金融数据结构上的分化相互呼应。

操作上,市场方向不明,单边建议暂观望为主。但若资金面宽松持续,在期债盘面估值已相对合理的情况下,短线或可逢低轻仓参与试多TS当季合约。套利方面,前期头寸止盈后,同样建议暂观望为主。

交易策略:股指期货,震荡整理;国债期货,逢低轻仓试多TS当季合约

风险提示

点