中财投资网(www.161588.com)2025/12/6 23:00:32讯:

基本面概述:

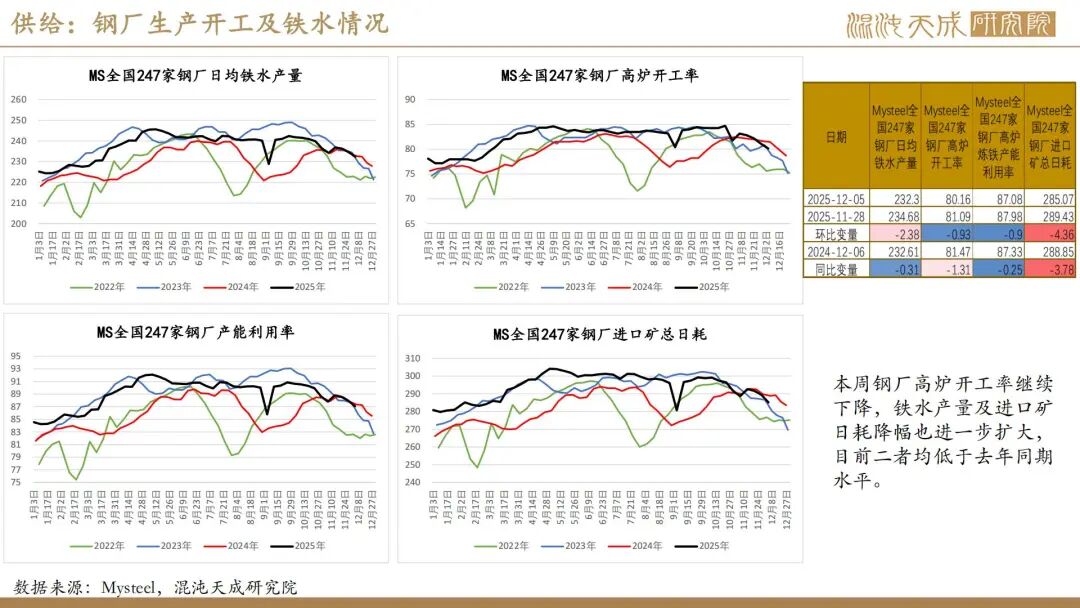

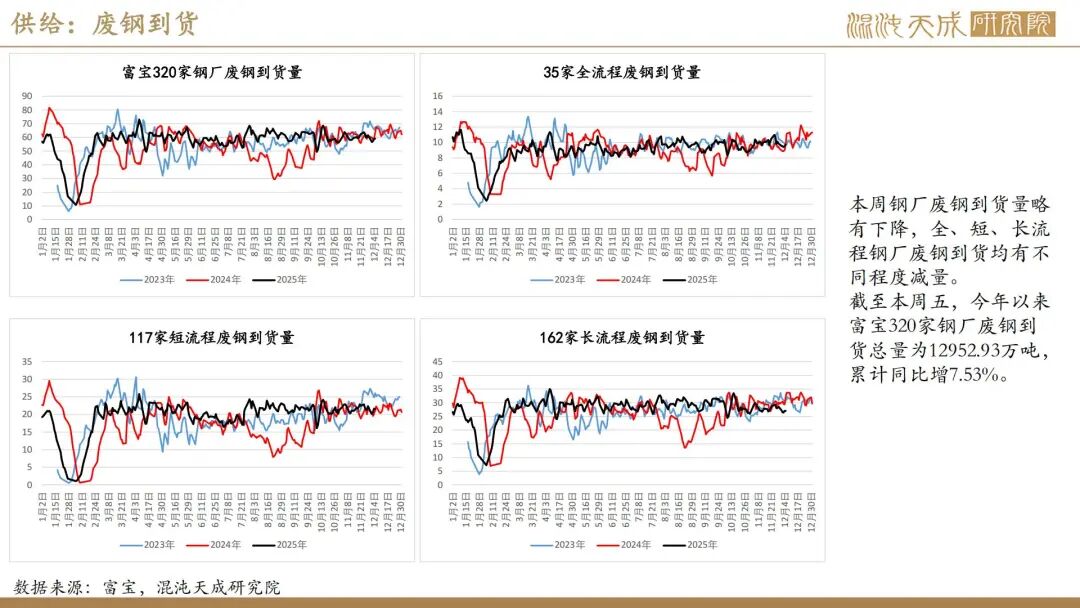

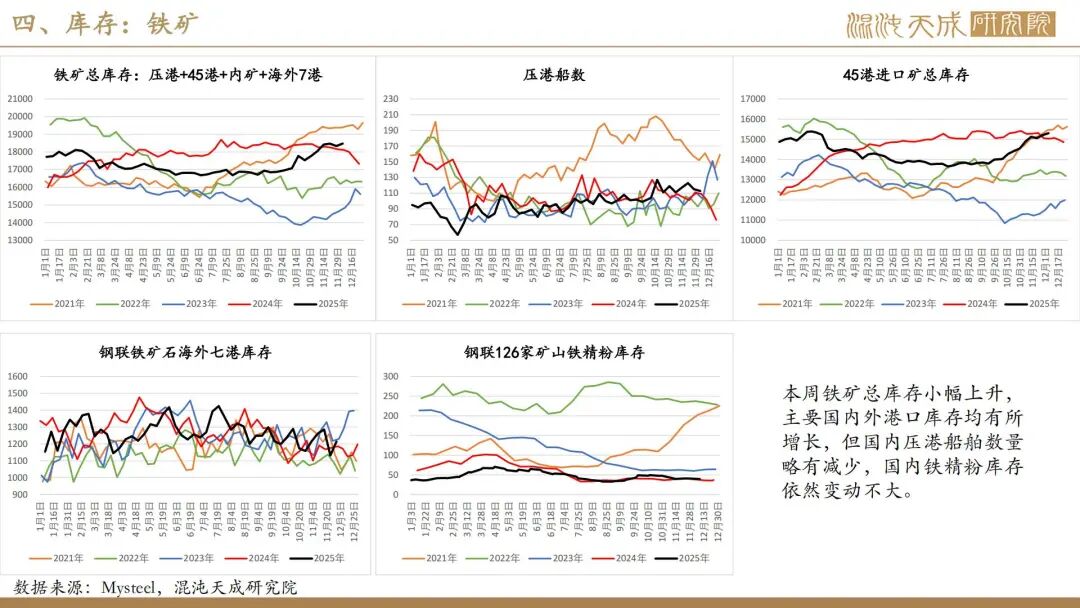

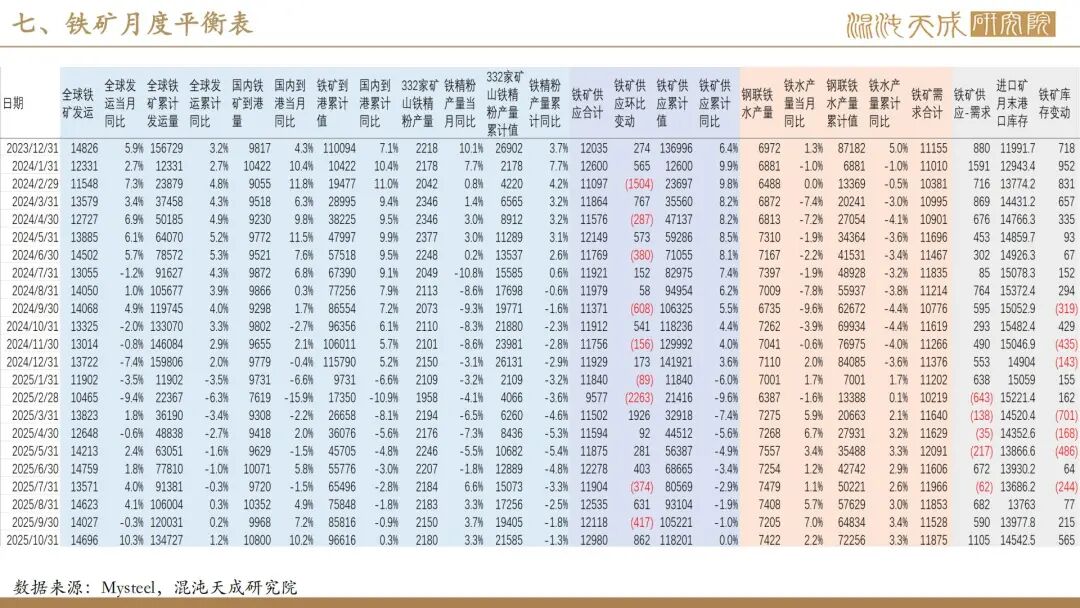

供给:上周全球铁矿发运小幅回升,但同期国内进口矿到货量有所下降,本周国内矿产量及钢厂废钢到货均有不同程度减量,整体铁元素供应依然偏稳。因近期铁水及废钢日耗均有下降,本周粗钢供应延续小幅回落。

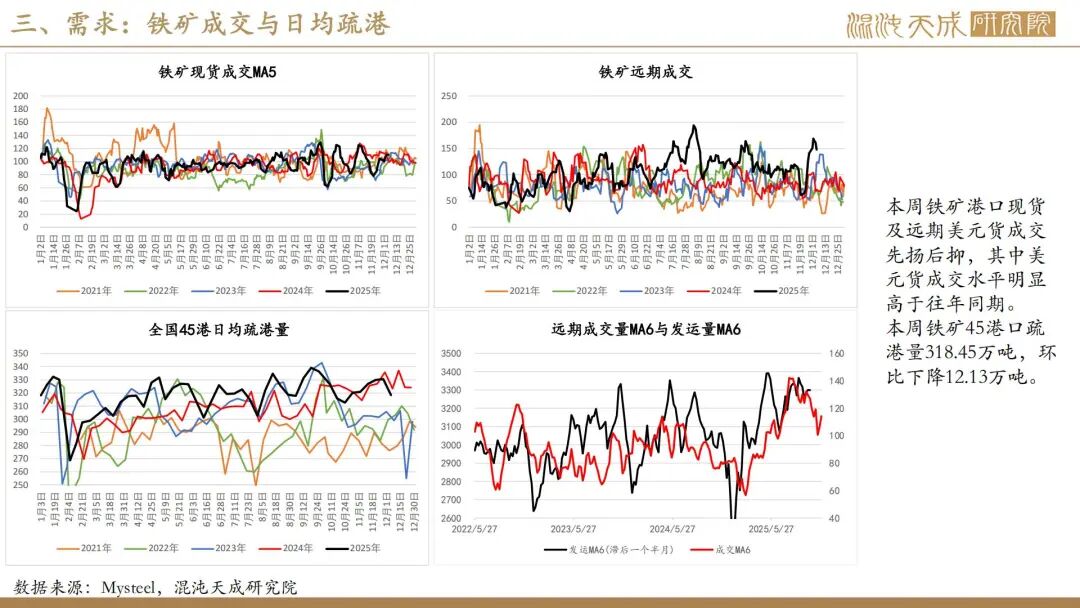

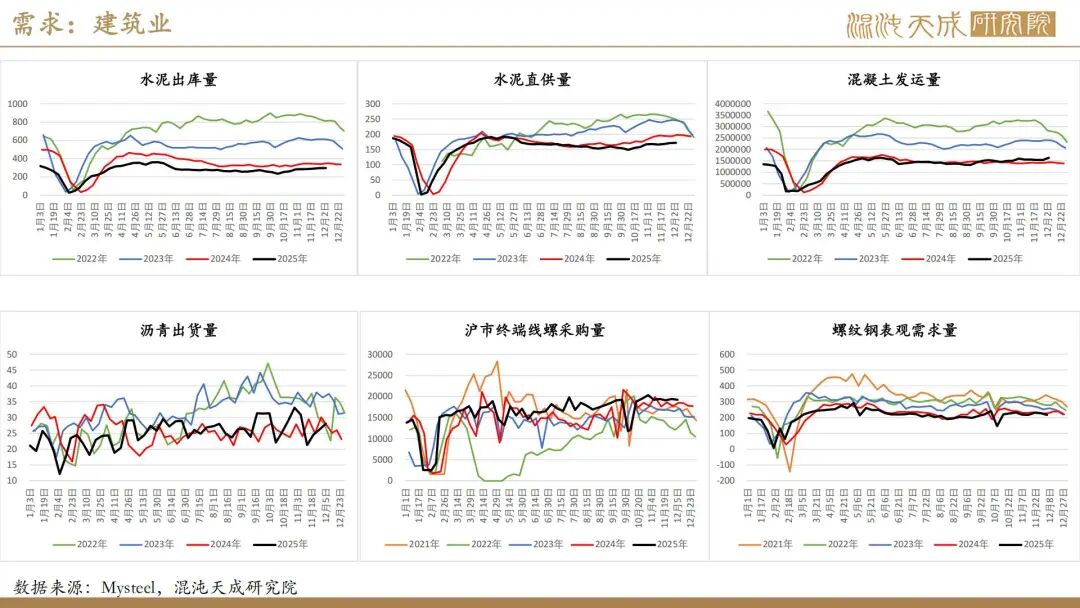

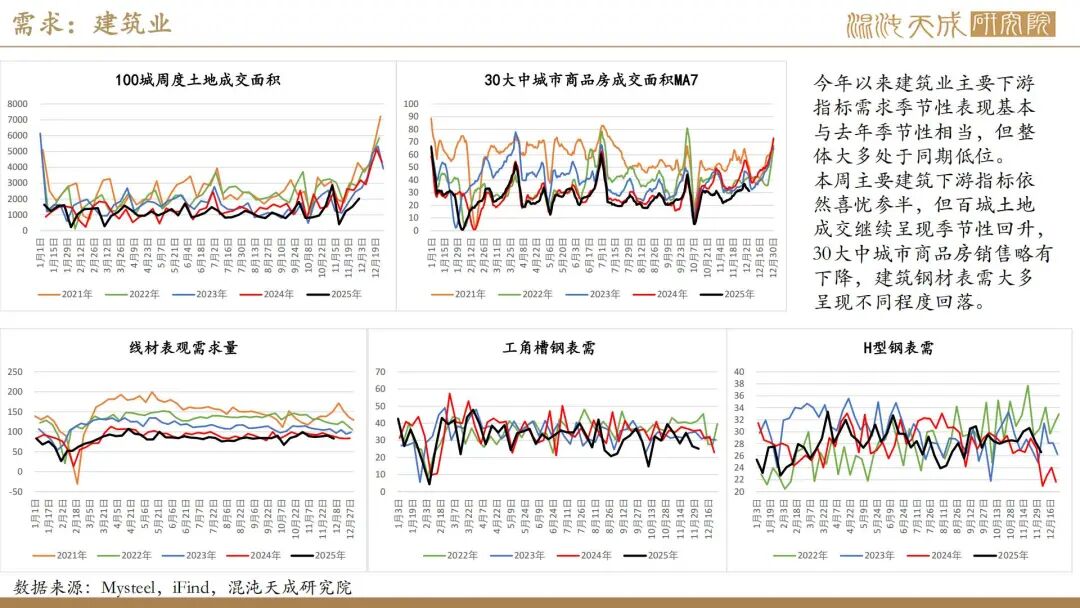

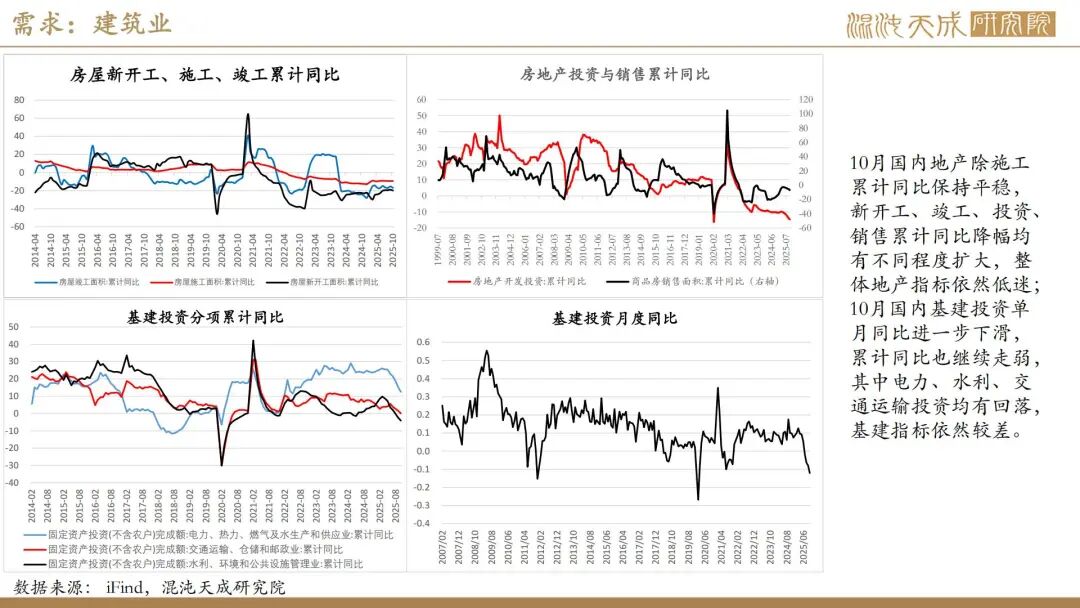

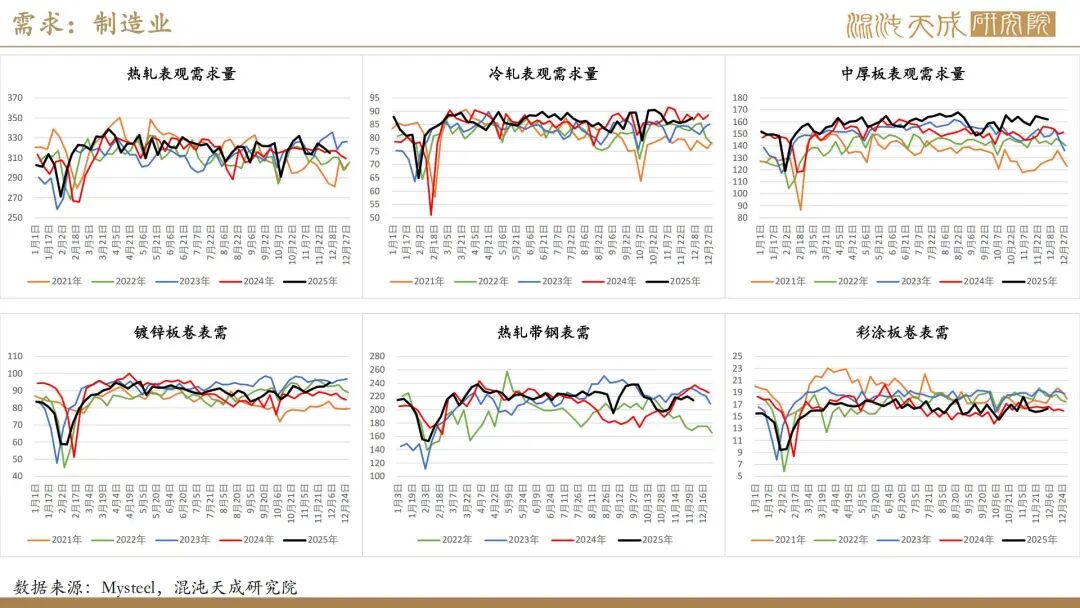

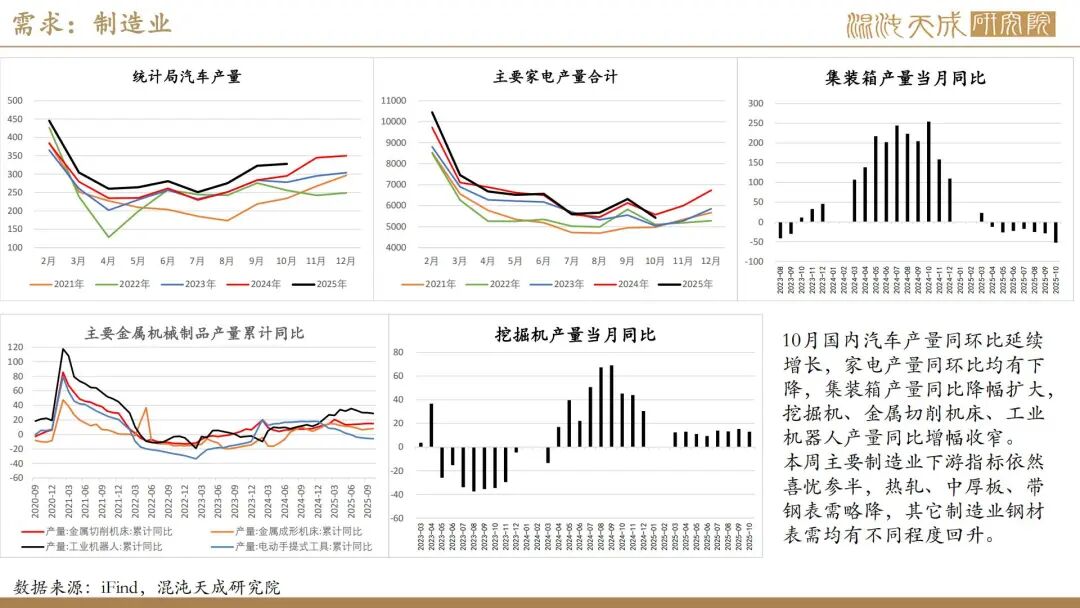

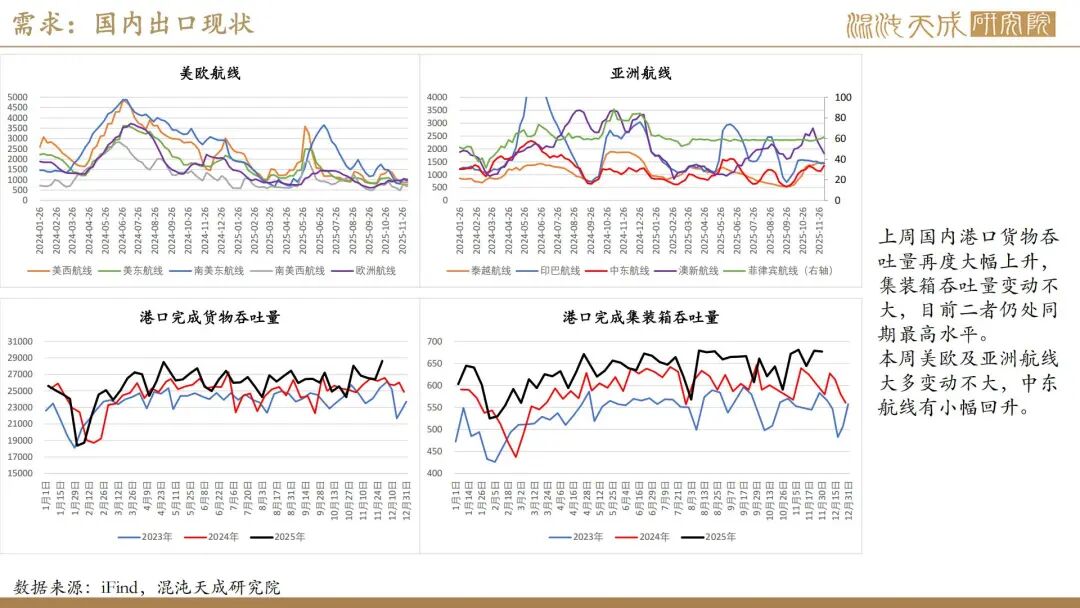

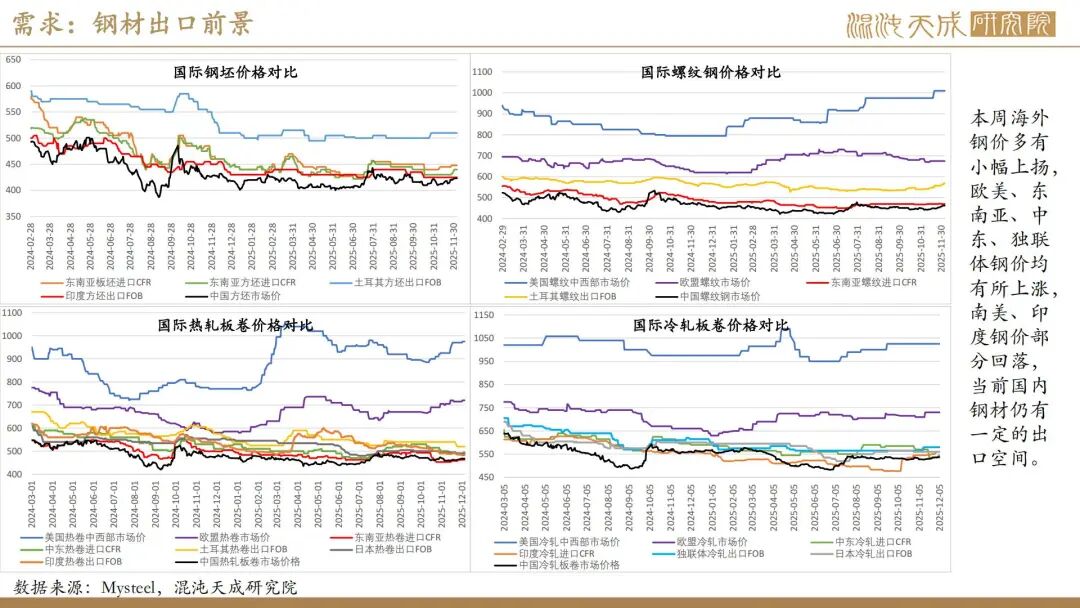

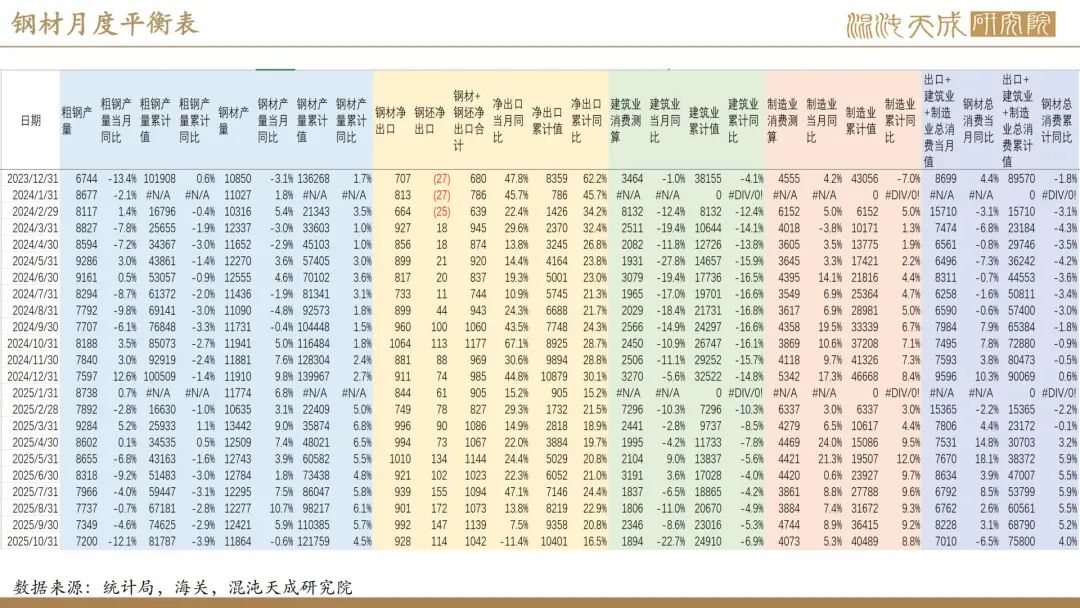

需求:尽管钢材市场进入传统淡季,但近期建筑业及制造业高频指标依然喜忧参半,显示国内钢材需求仍有一定的韧性。此外,本周海外钢价多有小幅上扬,欧美、东南亚、中东、独联体钢价均有所上涨,南美、印度钢价部分回落,当前国内钢材出口仍有一定空间。就出口指标来看,近期国内港口货物吞吐量再度大幅上升,集装箱吞吐量也处同期高位,中东航线小幅回升,整体国内商品出口仍保持韧性。

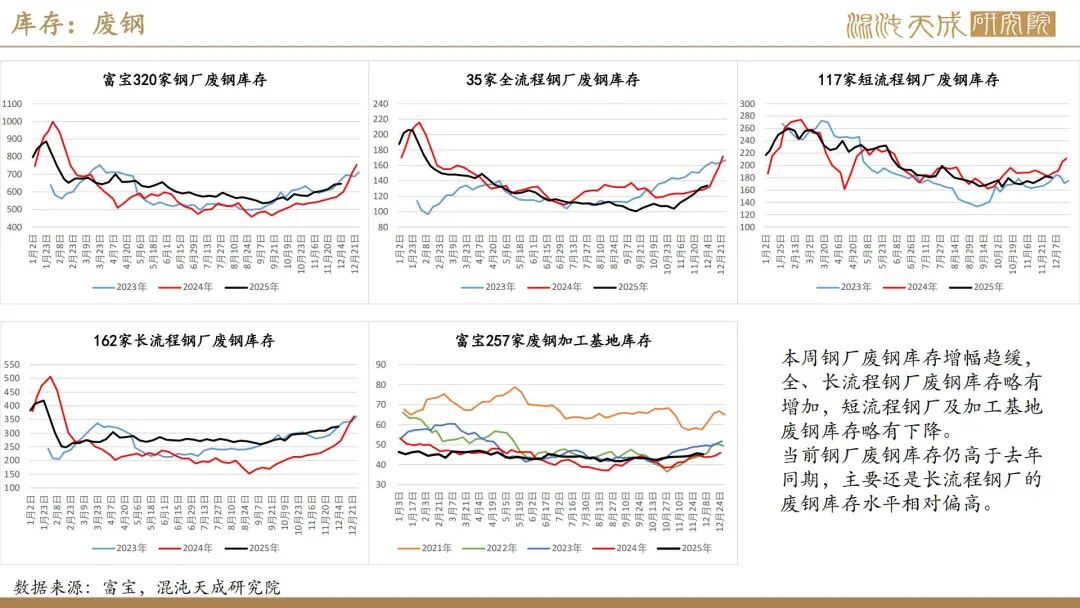

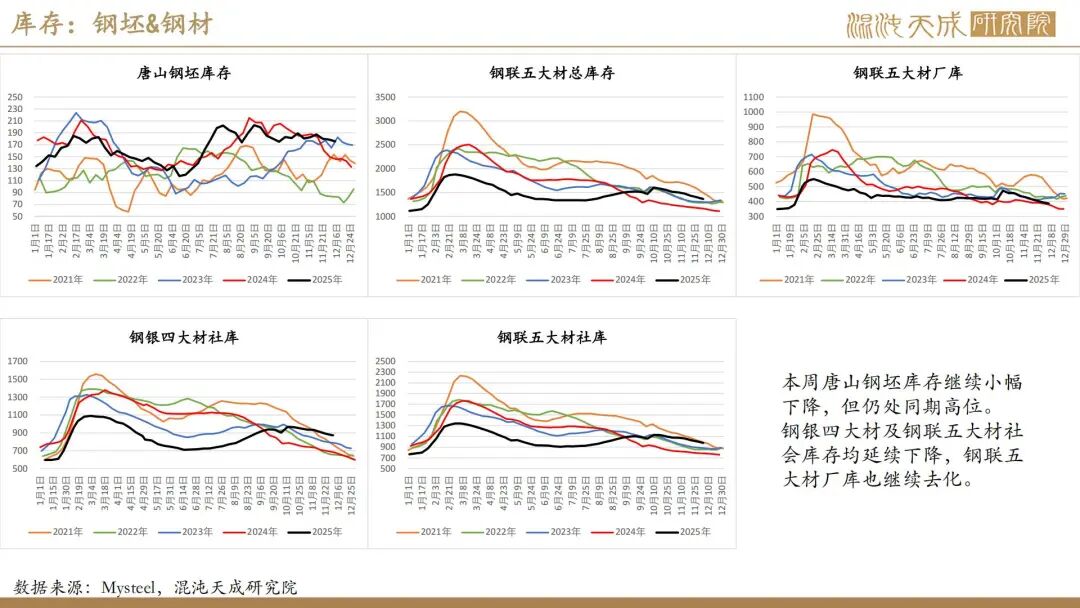

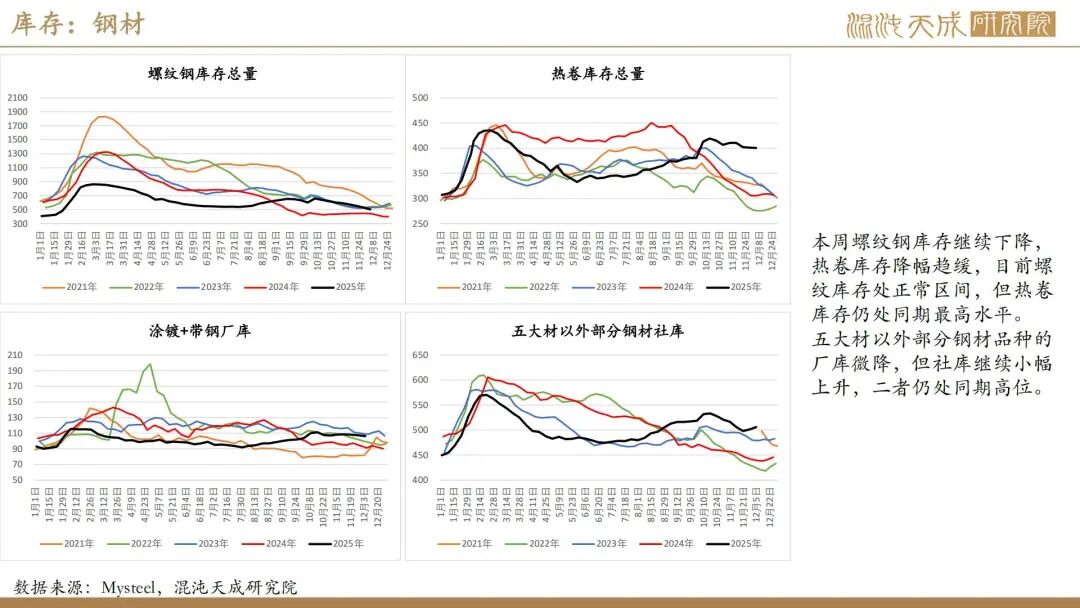

库存:本周疏港大幅下降至318.45万吨,45港铁矿库存继续增加90.69万吨至15300.81万吨,铁矿总库存再度小幅上升,尽管废钢库存增幅放缓,但整体原料端库存仍保持增势。不过,本周唐山钢坯库存延续小幅下降,五大材厂库、社库及五大材以外厂库延续去化,但五大材以外社库继续小幅上升,整体钢材总库存仍保持去化。

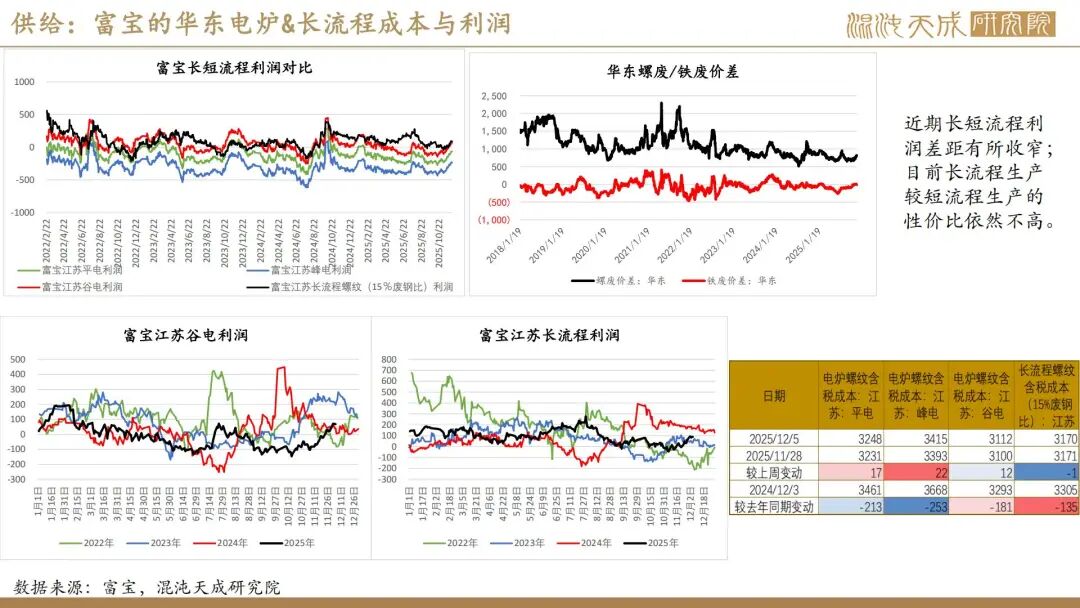

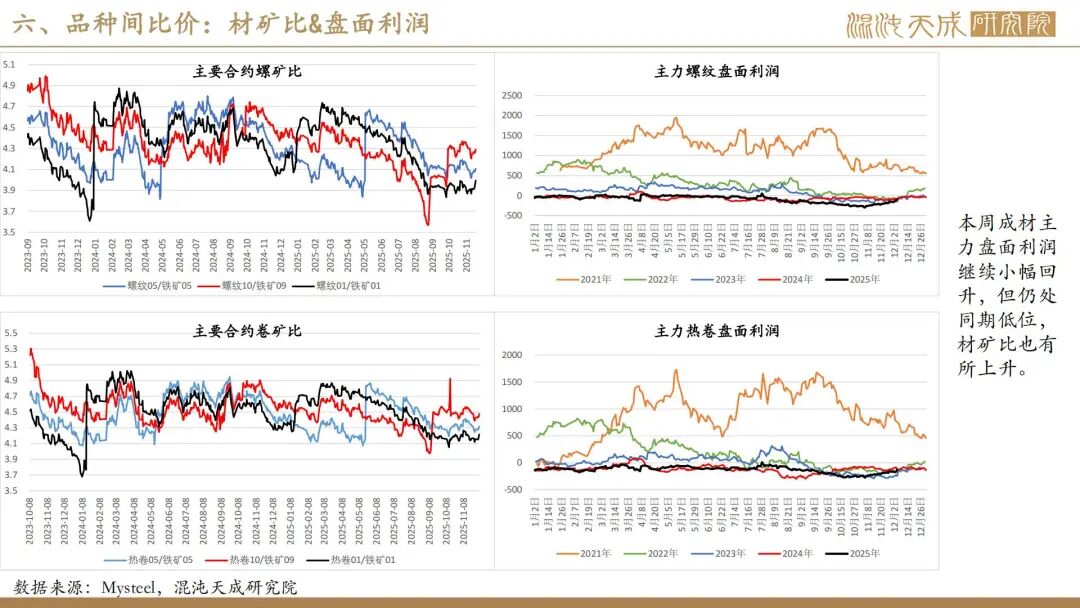

利润&成本:钢厂盈利率略有回升至36.36%,电炉即期利润继续增长,高炉即期利润也有小幅上升,热卷及冷轧毛利微增。富宝数据显示当前华东长流程含税成本在3170元/吨,电炉谷电成本在3112元/吨,平电成本在3248元/吨。

宏观:近期中美领导人再度通话,双边经贸关系缓和进一步加强,叠加美联储12月降息概率上升,海外宏观向好预期增强。国内方面,本周财政部长及央行行长相继在人民日报发表署名文章,明确“十五五”期间国内将实施积极财政政策,构建科学稳健的货币政策体系,显示国内宏观政策预期依然向好。值得注意的是,下周海外有美联储议息会议,国内有中央政治局和经济工作会议,国内外宏观都面临重要决策时点。

结论及策略:

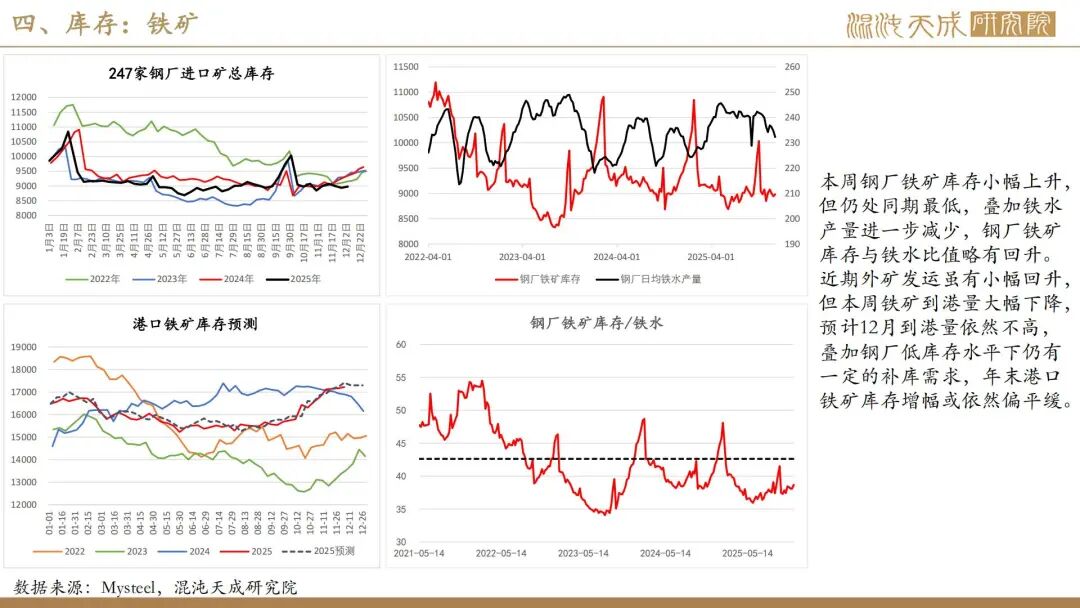

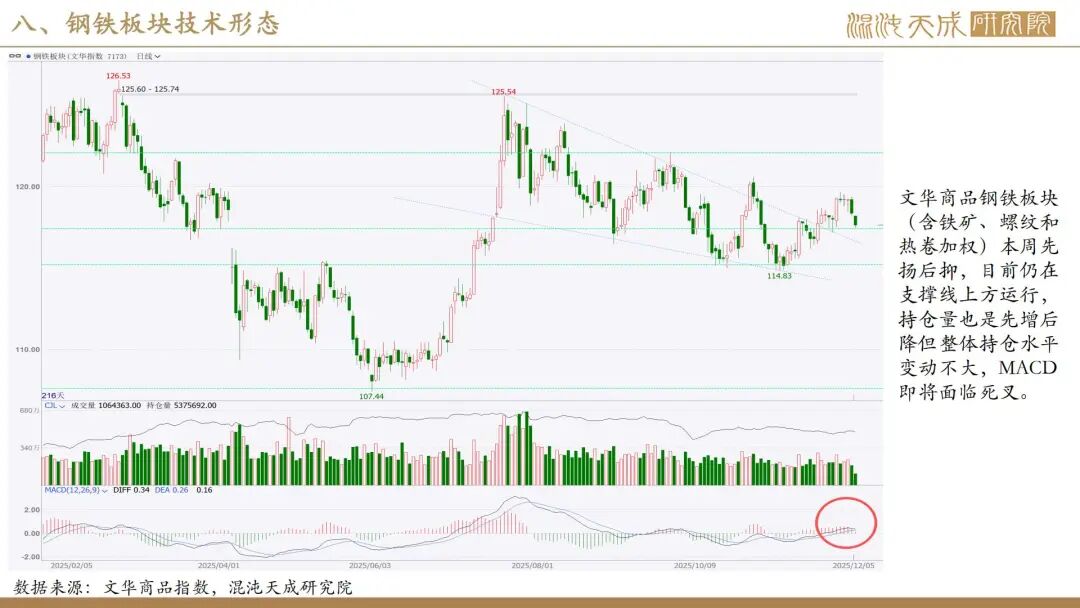

结论:钢联最新调研显示11月末至12月钢厂季节性检修明显增多,本周铁水产量进一步下滑,铁矿库存再度上升,叠加海外铁矿发运仍有增长,整体铁矿市场呈现供增需弱格局,原料端进一步承压。不过,钢材市场依然供需双弱,钢材总库存继续去化,叠加国内出口仍保持韧性,整体钢材基本面矛盾依然不大。随着钢矿相继完成移仓换月,目前主力已基本切换至2605合约,这意味着后期国内外宏观预期对盘面的影响将增大,尽管近日国内外宏观预期普遍向好,但随着下周国内外宏观重要会议的陆续召开,预计市场波动可能明显加剧,矿钢市场或将偏震荡运行。

策略:观望

风险提示:

风险:钢材需求超预期大降或供应持续维持高位;原料价格大跌导致成本大幅下移;国内宏观政策不及预期;海外经济衰退/危机

徐妍妍

Z0022011

13764926897

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE