中财投资网(www.161588.com)2025/12/26 22:33:06讯:

2025年,生猪养殖行业呈现出头部企业出栏量大幅增长、仔猪外销占比提升、养殖成本显著下行的鲜明特征。TOP10养殖企业凭借产能储备与生产效率优势实现出栏量与盈利结构优化,成本端的持续改善进一步巩固头部企业的竞争壁垒,行业集中度加速提升。

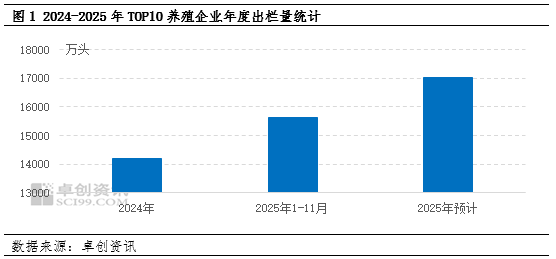

2025年TOP10养殖企业生猪出栏量环比增加

按照上市企业财报数据,2025年1-11月TOP10养殖企业生猪出栏总量为15615.53万头,预计2025年总出栏量为17035.12万头,环比增幅20.03%,增幅十分明显。2025年TOP10生猪养殖企业出栏量环比增加,核心源于前期产能储备。一方面,能繁母猪存栏高位,前期补栏集中兑现。2024年下半年至2025年上半年能繁母猪存栏持续处于4000万头以上高位,头部企业能繁母猪存栏占比持续提升,产能释放更具确定性。另一方面生产效率提升,同等体量母猪的供应能力提升。而其中头部企业PSY普遍提升至28头以上,同时生物安全与疫病防控体系完善,产能利用率提升,推动出栏量环比增长。

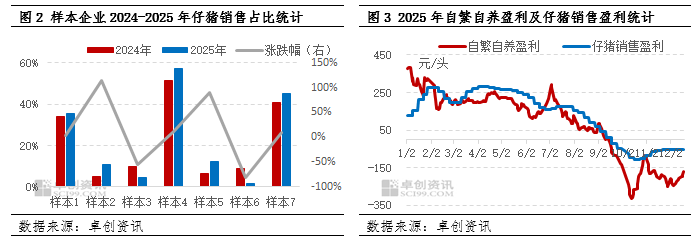

仔猪外销利润较好,仔猪外销占比增加

通过对样本企业2024-2025年仔猪外销占比数据可以看出,多数企业2025年仔猪外销占比有所增加,尤其是样本企业2,2025年仔猪外销占比增加114.29%。2025年养殖端仔猪外销占比多数增加,核心原因有三:一是猪价持续低迷导致育肥端亏损扩大,外销仔猪可提前锁定收益,规避后期商品猪出栏价格下跌风险;二是,相较于自繁自养,仔猪销售的盈利空间更为可观,这一差异成为推动仔猪外销的关键动力。据卓创资讯(301299)统计数据显示,截至12月23日,2025年自繁自养育肥盈利为83.16元/头,而仔猪销售盈利达128.23元/头,后者较前者增幅达54.20%,有更高的盈利回报;三是企业缓解现金流压力的现实需求,部分企业面临资金周转压力,扩大仔猪销售成为快速回笼资金的重要途径。

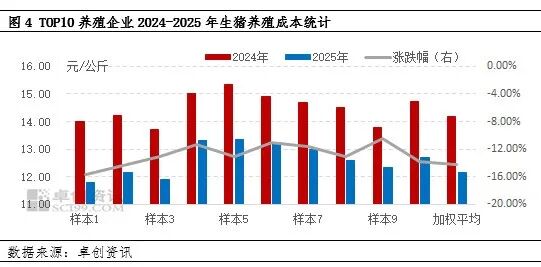

核心原料价格下行以及生产效率提升,带动养殖成本环比下行

据卓创资讯统计,2025年TOP10养殖企业养殖成本下滑幅度均超10%,并且2025年TOP10养殖企业平均成本为12.16元/公斤,同比下滑14.18%,幅度显著。2025年养殖成本下滑,核心源于饲料端优化和生产效率提升。其中,饲料成本下行是首要推手。受全球供应宽松及中美贸易关系缓和影响,玉米、豆粕等核心原料价格同比明显走低,直接降低基础成本。另外,生产效率提升大幅压缩平均成本。头部企业通过基因改良筛选高繁殖率种猪,行业平均PSY明显提升,降低仔猪单位成本。此外,头部企业规模化扩产带来的固定成本分摊效应,以及全产业链布局对冲波动的协同作用,也进一步巩固了成本优势,推动行业整体成本中枢下移。

原料端精准控制与管理成本优化,2026年养殖成本有望进一步下降

2026年生猪养殖成本仍将延续下行态势,核心驱动力源于原料端精准控制与管理成本优化。原料端来看,全球谷物供应宽松格局延续,玉米、豆粕价格或维持低位震荡,叠加头部企业低豆粕日粮、全价配合饲料等技术的全面普及,进一步压缩饲料成本空间;管理端则依托智能化设备升级与规模化运营深化,人工成本、各环节损耗持续降低,预计头部企业平均养殖成本有望完全跌破12元/公斤。成本下行将缓解养殖压力,使得市场补栏与扩产积极性得以维持,市场生猪供给仍相对充足,制约2026年生猪价格上涨空间。

综上所述,在头部企业积极控制生猪养殖成本、提高母猪生产效率、扩大仔猪外销占比的养殖环境中,2026年生猪市场总体供应依旧充足。虽然政策角度控制母猪产能,但母猪存栏真正明显减少是在2025年四季度,也就意味着2026年至少下半年之后才会有一定程度的出栏减少。卓创资讯预计2026年上半年生猪价格难有明显起色,生猪价格或在11.0-13.0元/公斤的区间内运行,下半年即使有所上涨,月均价高点或难以突破14.0元/公斤。