中财投资网(www.161588.com)2025/12/20 9:58:05讯:

摘 要

Abstract

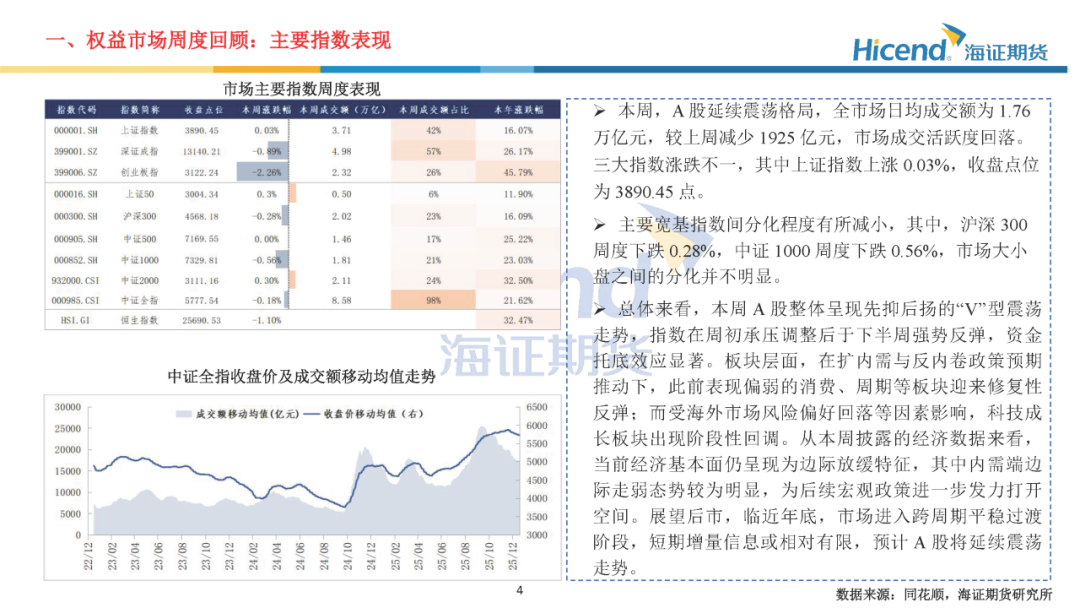

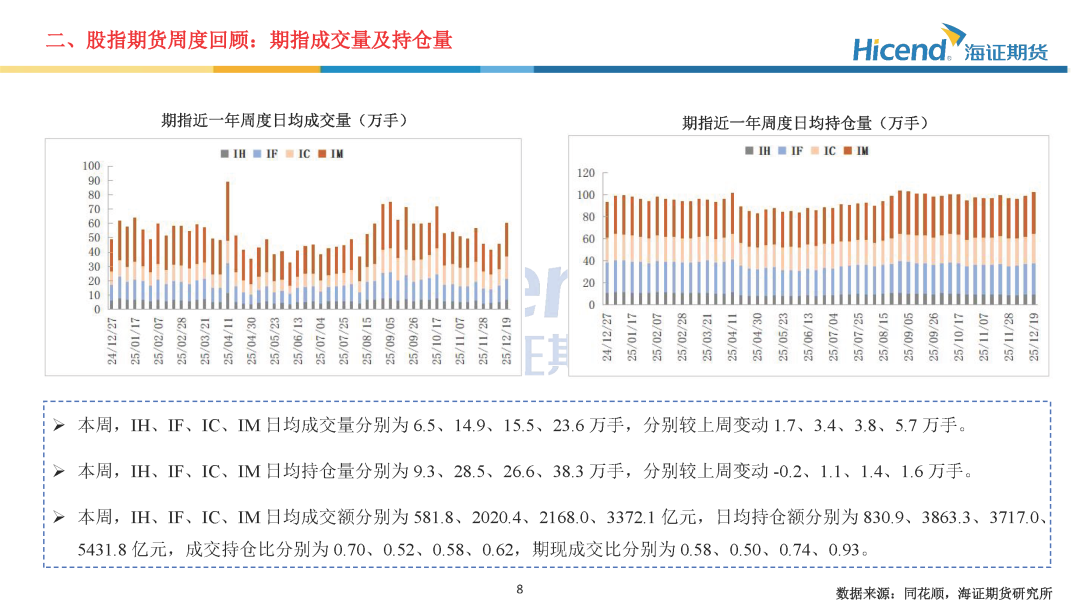

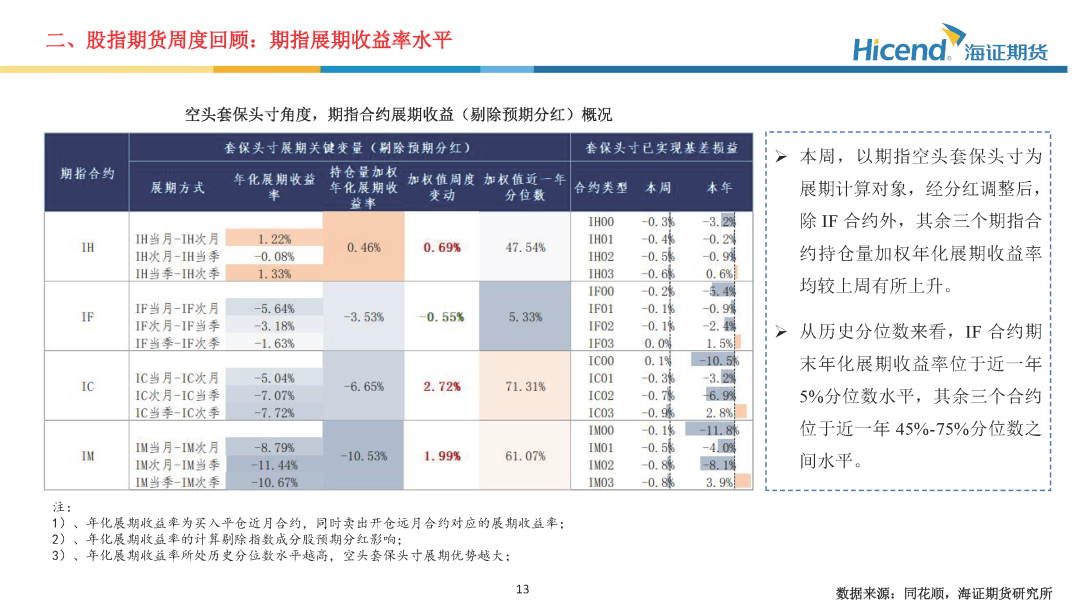

本周,A股延续震荡格局,全市场日均成交额为1.76万亿元,较上周减少1925亿元,市场成交活跃度回落。三大指数涨跌不一,其中上证指数上涨0.03%,收盘点位为3890.45点。股指期货端,期指合约的整体日均成交量较上周有所上升,期指端的交投情绪有所上升。在剔除预期分红后,期指合约持仓量加权年化基差率方面,IH、IF、IC、IM期末持仓量加权年化基差率(分红调整)分别为0.55%、-3.67%、-6.08%、-9.62%,分别较上周变动0.22%、-1.36%、-2.07%、0.30%。

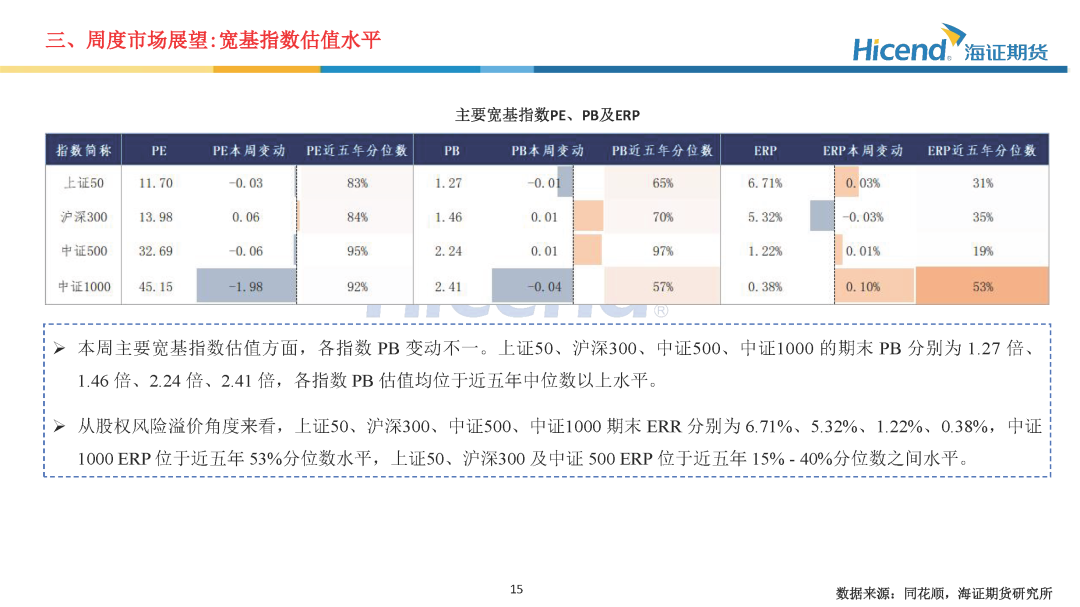

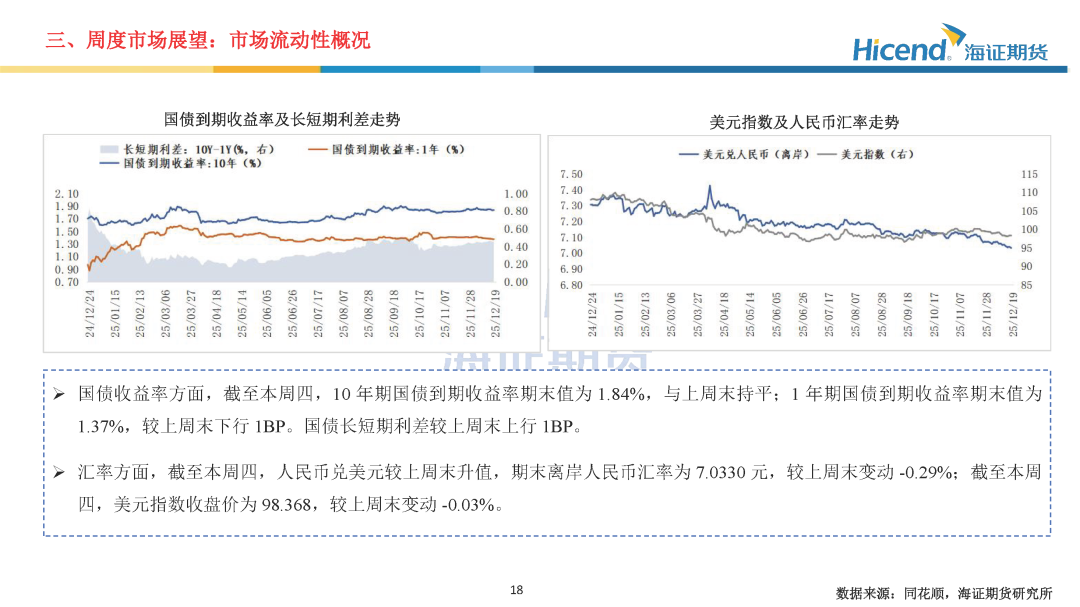

估值角度,各指数PB变动不一。上证50、沪深300、中证500、中证1000的期末PB分别为1.27倍、1.46倍、2.24倍、2.41倍,各指数PB估值均位于近五年中位数以上水平。流动性及资金面,截至本周四,10年期国债到期收益率期末值为1.84%,与上周末持平;1年期国债到期收益率期末值为1.37%,较上周末下行1BP。国债长短期利差较上周末上行1BP。。市场流动性环境相对宽松。融资数据方面,截至本周四,融资余额为2.50万亿元,周一到周四融资净买入额为-12亿,资金参与情绪小幅回落。

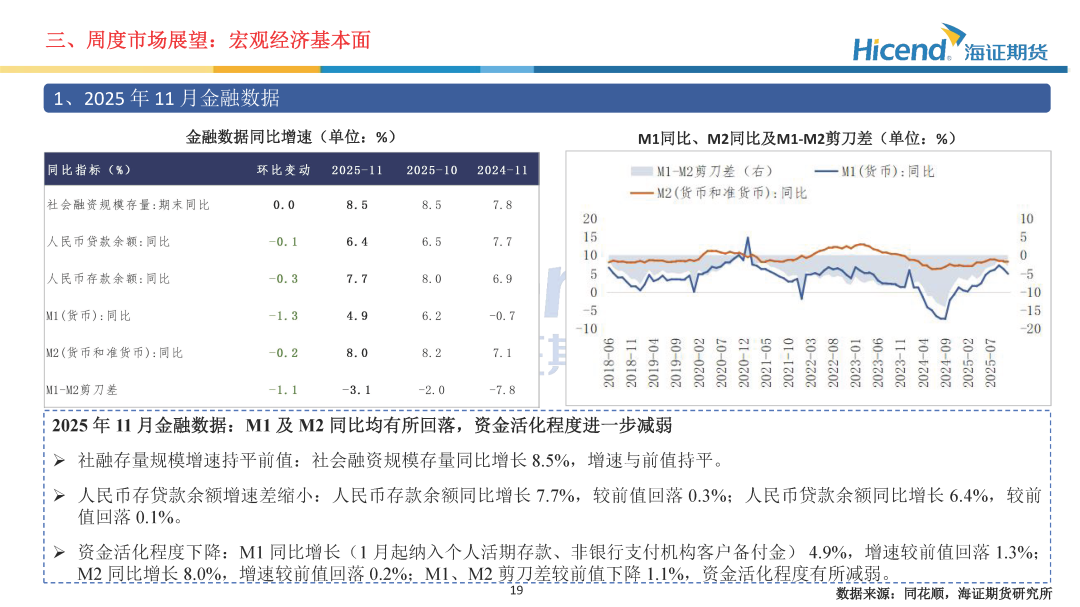

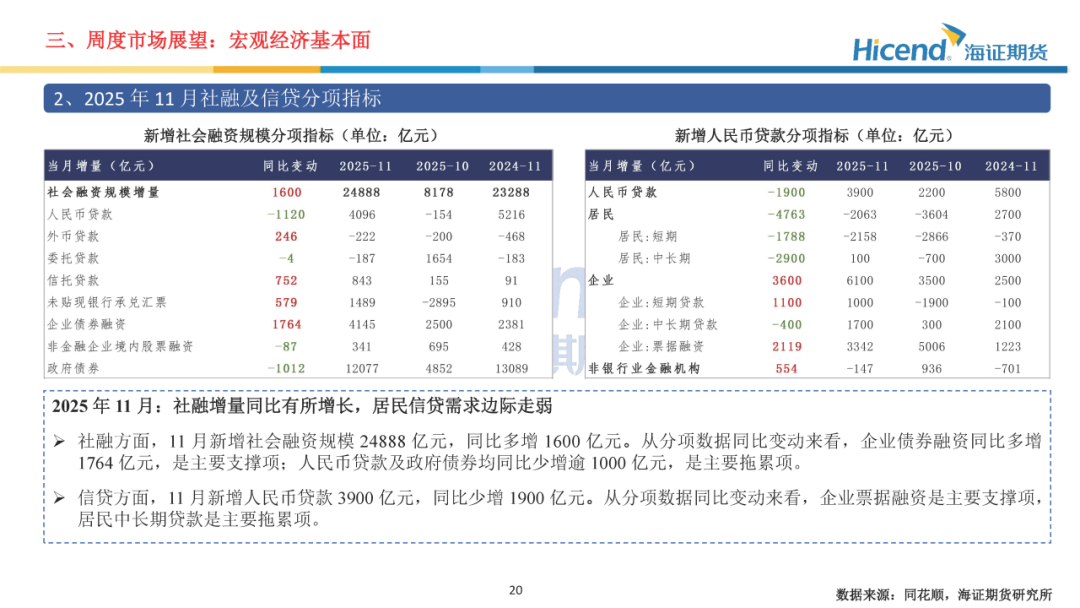

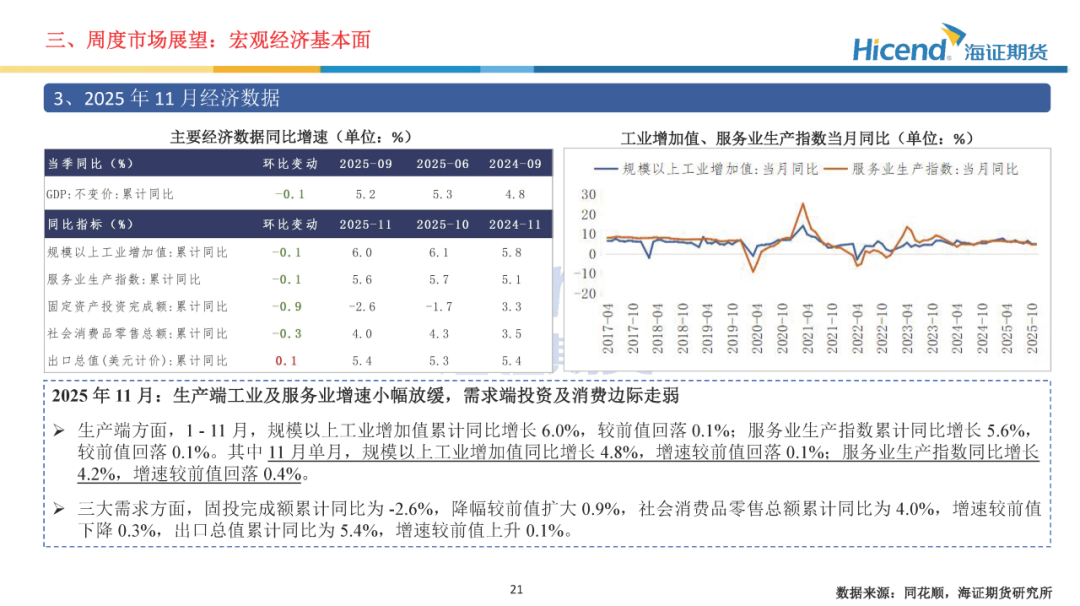

经济基本面,2025年11月金融数据方面,M1及M2同比均有所回落,资金活化程度进一步减弱;社融增量同比有所增长,居民信贷需求边际走弱。经济数据方面,生产端工业及服务业增速小幅放缓,需求端投资及消费边际走弱。生产端,规模以上工业增加值当月同比边际回落0.1%,服务业生产指数当月同比边际回落0.4%。三大需求方面:1)、投资端累计同比降幅继续扩大,地产端销售延续走弱态势;2)、社零增速边际走弱,消费提振政策效应持续放缓;3)、出口当月同比5.9%,增速较前值上升7.0%。财政数据方面,一般公共预算收入增速边际回落,财政支出降幅收窄。

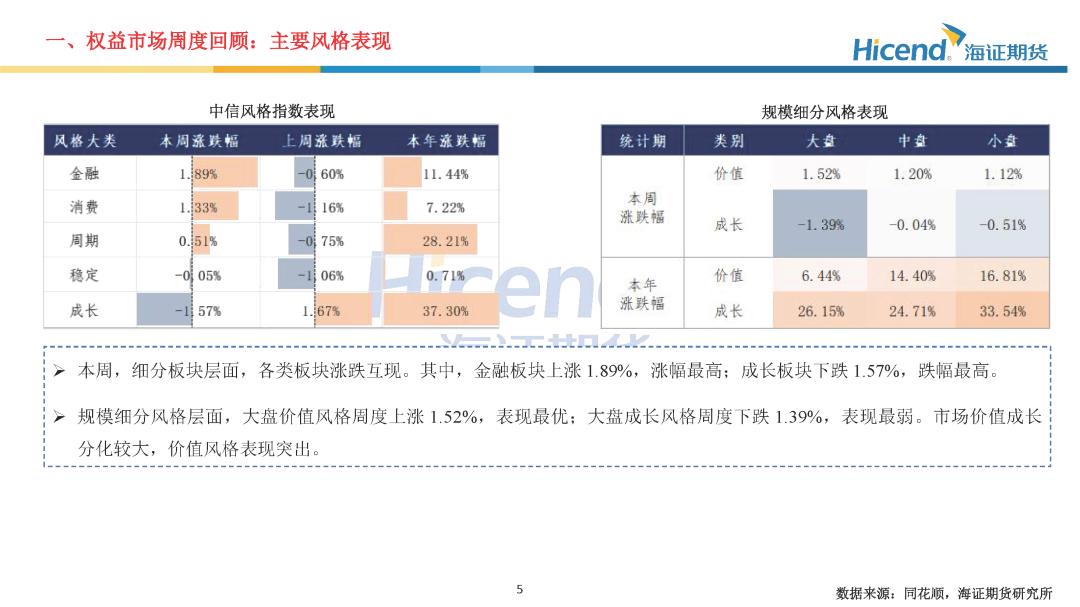

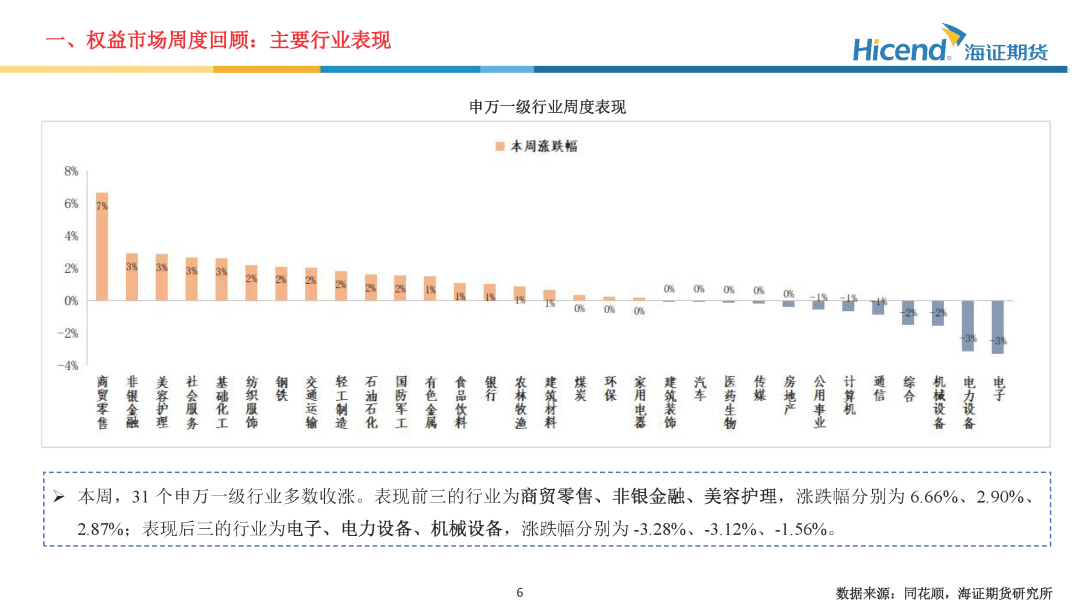

总体来看,本周A股整体呈现先抑后扬的“V”型震荡走势,指数在周初承压调整后于下半周强势反弹,资金托底效应显著。板块层面,在扩内需与反内卷政策预期推动下,此前表现偏弱的消费、周期等板块迎来修复性反弹;而受海外市场风险偏好回落等因素影响,科技成长板块出现阶段性回调。从本周披露的经济数据来看,当前经济基本面仍呈现为边际放缓特征,其中内需端边际走弱态势较为明显,为后续宏观政策进一步发力打开空间。展望后市,临近年底,市场进入跨周期平稳过渡阶段,短期增量信息或相对有限,预计A股将延续震荡走势。

正 文

Text

分 析师简介ABOUT US

唐翠婷(交易咨询号:Z0021179):海证期货研究所金融工程研究员,西南财经大学经济学与管理学学士,同济大学金融硕士,主要负责股指期货、期权等品种的研究。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院