中财投资网(www.161588.com)2025/12/10 17:17:20讯:

一、2025年11月二手车市场整体表现

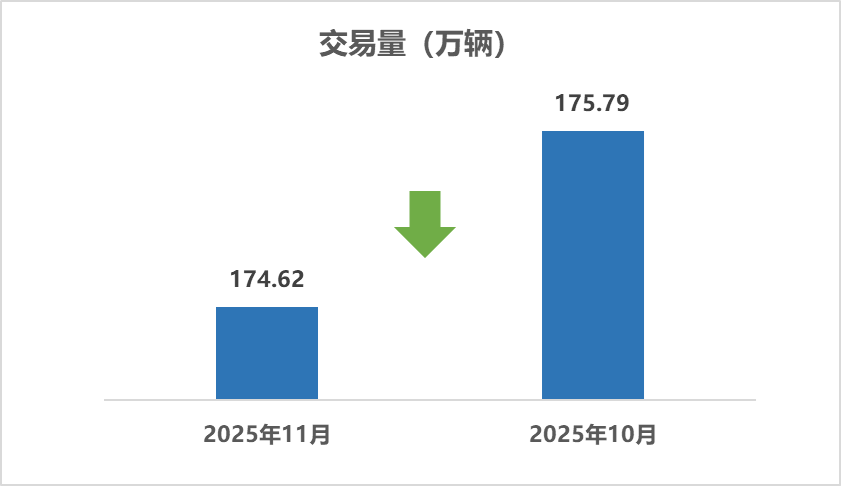

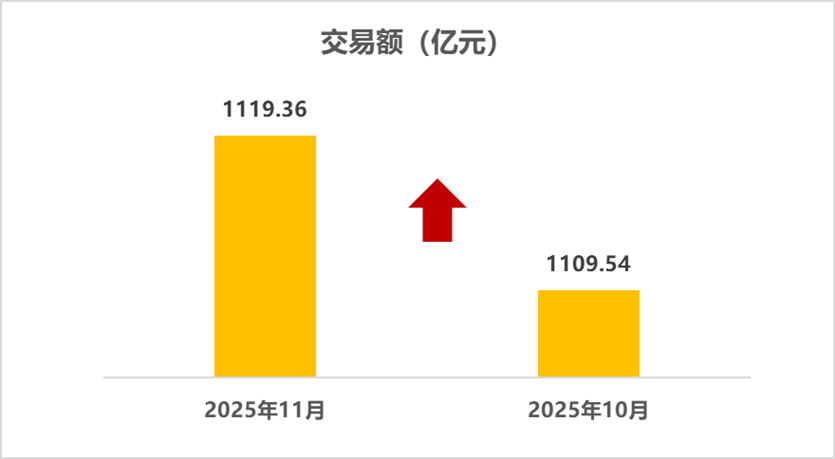

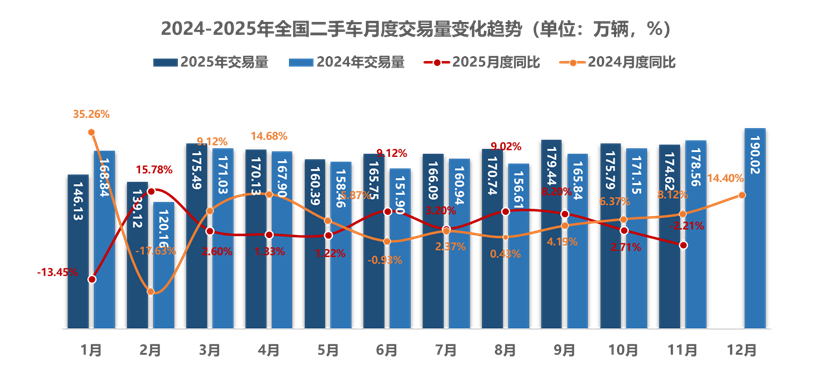

2025年11月,全国二手车市场交易量174.62万辆,环比下降0.67%,同比下降2.21%,交易金额为1119.36亿元。

2025年1-11月,二手车累计交易量1823.69万辆,同比增长2.95%,与同期相比增加52.29万辆,累计交易金额为11691.18亿元。

今年二手车市场未延续“金九银十”后的旺销惯性,转而趋冷。各地以旧换新补贴政策收尾,消费者对政策走向和价格走势不明朗,观望心态浓厚,购车决策迟缓。同时,年底新车市场冲刺销售目标,降价促销活动频繁,对二手车市场形成挤压,承压态势明显。市场进入阶段性调整,月度环比与同比数据均呈现下滑态势。11月二手车经理人指数为46.3%,环比降1.5个百分点,也显示市场景气度持续处于不景气区间。

本月二手车市场特征显著:跨区域流通比例达33.87%,同比增4个百分点,流通价值提升,缓解了本地经销商库存压力;价格上,11月二手车均价6.41万元,销售价格环比微涨0.1万元;库存周期45天,较上月缩短一天,流通效率略有提升。也反映市场供需与定价策略的微妙变化。

展望12月,作为全年收官之月,政策尾声效应与年终销售旺季将叠加。部分消费者或抓住政策红利期购车,年终消费旺季也将刺激潜在需求释放。预计12月二手车市场环比将明显提升,迎来小幅回暖。不过,市场回暖并非毫无挑战,经营企业需密切关注市场动态,依据市场需求和竞争态势,合理调整库存结构,避免库存积压或短缺;同时优化定价策略,根据车辆状况、市场行情等因素精准定价,以在回暖市场中抢占先机,实现稳健经营。

二、2025年11月二手车分车型结构分析

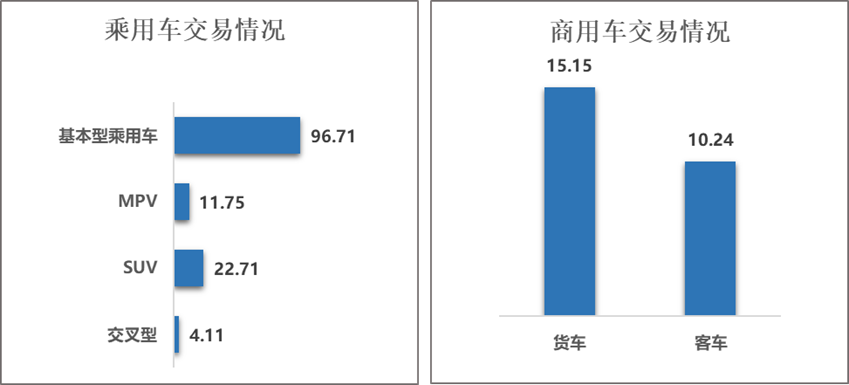

乘用车情况:11月,基本型乘用车共交易96.71万辆,环比下降0.25%,同比下降5.07%;SUV共交易22.71万辆,环比下降0.42%,同比下降6.37%;MPV共交易11.75万辆,环比下降2.25%,同比增长2.79%。

商用车情况:客车共交易10.24万辆,环比增长0.39%,同比增长4.40%;载货车15.15万辆,环比下降1.18%,同比增长4.50%。

11月,二手车市场分车型结构延续分化格局,乘用车与商用车两大板块走势差异显著。其中,基本型乘用车交易规模小幅收缩,环比与同比均呈现温和下滑态势;SUV车型交易量同步回落,降幅较上月略有扩大但整体仍保持平稳;MPV车型市场需求展现韧性,在整体承压环境下逆势实现同比正增长;交叉型乘用车交易活跃度有所下降,环比与同比均呈下行趋势。商用车市场方面,整体表现优于去年同期,客车与载货车交易量均实现同比正增长,市场整体活跃度进一步提升。

1-11月,乘用车累计交易1429.40万辆,同比增长0.97%。其中:基本型乘用车累计交易1023.22万辆,同比增长0.15%;SUV共交易239.76万辆,同比增长0.49%;MPV共交易121.12万辆,同比增长7.55%;交叉型乘用车共交易45.29万辆,同比增长6.05%。

商用车累计交易259.82万辆,同比增长7.80%。其中:载货车共交易了155.82万辆,同比增长9.15%;客车104万辆,同比增长5.83%。

1-11月,二手车市场整体延续了稳健发展的态势,不同车型结构间的表现分化特征进一步凸显。乘用车领域中,基本型乘用车市场维持着温和增长,展现出稳定的市场需求;SUV车型交易量保持小幅上扬,市场活力持续;MPV车型表现尤为突出,增长幅度显著领先于其他细分车型;交叉型乘用车同样呈现出较为明显的增长势头,市场接受度有所提升。

商用车领域,市场增长主要由载货车强势引领,其增长幅度较为可观,成为推动商用车市场整体上行的核心力量;与此同时,客车市场也延续了稳定的增长步伐。

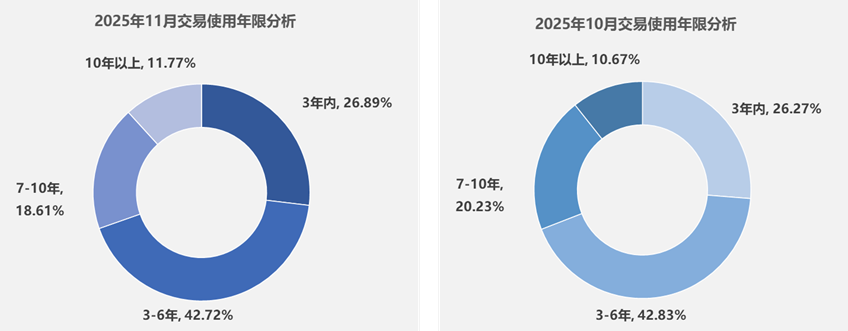

三、2025年11月二手车交易车辆使用年限分析

11月,二手车使用年限在3-6年的交易占比最多,占42.72%,环比下降0.11%,较去年同期下降7.12%;使用年限在3年内车型占26.89%,环比增长0.63%,较去年同期增长0.28%;车龄在7-10年的车型占18.61%,环比下降1.61%,较去年同期增长2.59%;车龄10年以上的车型占比为11.77%,环比增长1.10%,较去年同期增长4.25%。

11月二手车交易里,使用年限3-6年的车辆在交易中仍占主导,不过环比、同比均呈下降趋势;使用年限3年以内的二手车,环比有所上升,且与去年同期相比也有小幅增长;车龄7-10年的二手车,环比出现下滑,但较去年同期仍保持增长;车龄10年以上的二手车,环比有所增加,同比数据也呈增长态势。

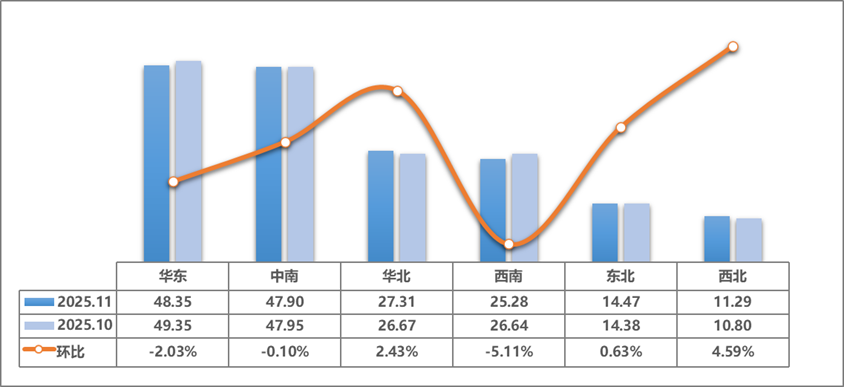

四、2025年11月六大区域情况分析

2025年11月六大区域二手车交易情况

2025年11月,全国二手车市场的整体交易量延续了小幅下滑的态势。从六大区市场表现来看,华东、中南及西南地区的交易量环比均出现了不同程度的缩减。不过,华北、东北和西北地区的交易量相较于上月,则均实现了不同程度的增长。

具体来看,华东地区二手车交易量为48.35万辆,环比下降2.03%,交易量较上月减少了1万辆。本月华东地区内,江西与山东两省的二手车交易量呈现出小幅上扬态势,而其余省份则均出现了不同程度的交易量下滑。其中,上海的交易量下滑尤为显著,环比下降幅度达到了11.3%。浙江与安徽两省较上月分别下降了7.3%和6.4%。江苏与福建两省本月也均呈现出下降趋势,降幅分别为5.5%和4.6%。不过,值得关注的是,山东与江西两省的市场在本月实现了小幅回暖,交易量环比分别增长了7.2%和1.6%。

中南地区二手车交易量为47.90万辆,环比下降0.1%,交易量较上月减少了0.05万辆。从省份分布情况来看,广东、广西及海南三省本月二手车市场表现略显低迷,交易量环比分别下滑了2.7%、3%和7.3%。相反,河南、湖北、湖南三省则呈现出回暖态势,特别是湖北省,二手车交易量环比增长显著,增幅达到了8.7%;河南与湖南两省二手车交易量分别实现了3.4%和4.4%的增长。

华北地区二手车交易量为27.31万辆,环比增长2.43%,交易量较上月增长了0.65万辆。从细分区域市场表现来看,北京与内蒙古二手车市场回暖趋势明显,其中北京交易量环比增长9.1%,内蒙古则紧随其后,增长8.8%;天津与河北市场则保持稳健增长,交易量环比分别小幅上扬1.9%和2%。相比之下,山西市场本月仍呈下滑态势,交易量环比下降6.6%。

西南地区二手车交易量为25.28万辆,环比下降5.11%,较上月减少了1.36万辆。从分地区来看,本月重庆市场表现较好,二手车交易量实现了小幅增长;而四川、贵州、云南、西藏四省交易量均有不同程度的下降。云南市场本月下降最为突出,降幅接近10%;四川、贵州两地交易量分别下降5.6%与6.4%;西藏市场交易量也略有下滑,降幅为4.5%。

东北地区本月共交易了14.47万辆,环比增长0.63%,交易量较上月增长了0.09万辆。本月,吉林省市场表现尤为亮眼,交易量较上月显著增长8.5%;而辽宁省与黑龙江省则略有下滑,交易量分别环比下降2.1%和3.4%。

西北地区共交易了11.29万辆,环比增长4.59%,交易量较上月增长了0.5万辆。本月,新疆与宁夏两省市场有所回升,新疆市场增长较快,交易量环比增长了12.5%;宁夏市场交易量增长了1.6%;陕西、甘肃与青海市场本月继续保持下降趋势,交易量环比分别下降1.5%、4.7%和5.2%。

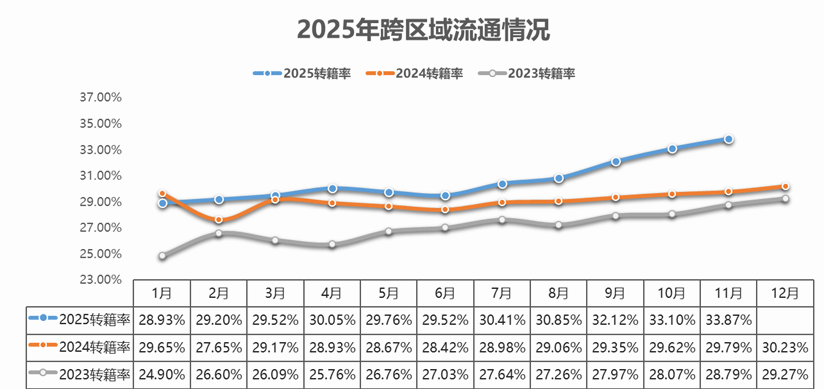

五、2025年11月跨区域流通情况

11月,二手车转籍率为33.87%,环比上月增长0.8个百分点,同比去年同期增长4.1个百分点。二手车转籍总量为59.15万辆,环比增长1.65%,较去年同期增长11.19%。