中财投资网(www.161588.com)2025/12/10 9:55:08讯:

我国在“十五五”期间将发射四颗重磅空间科学卫星,其中第三颗卫星“系外地球巡天卫星”专门寻找类似地球大小且位于宜居带的“地球2.0”。当人类将目光投向浩瀚宇宙,一场前所未有的太空探索正在展开。

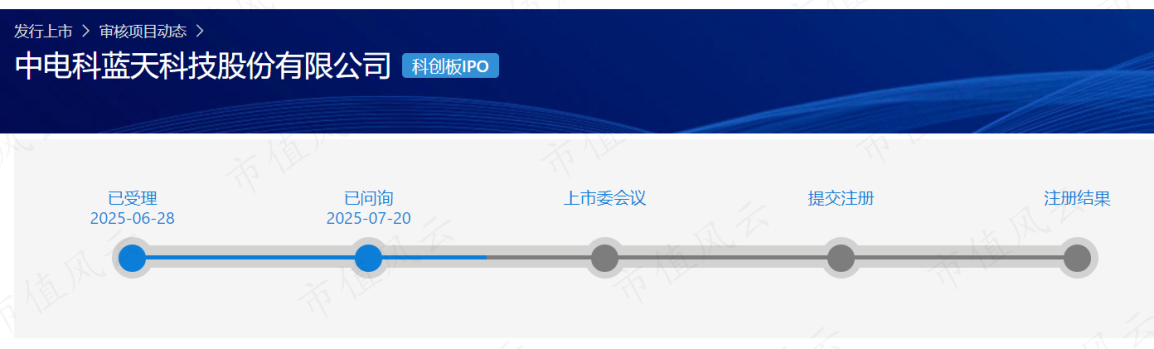

在这场太空探索的背后,有一个共同的“能量之源”――航天器电源系统,正在科创板IPO的中电科蓝天科技股份有限公司(以下简称“电科蓝天”)是其中的重要力量之一。

一、电能源国家队

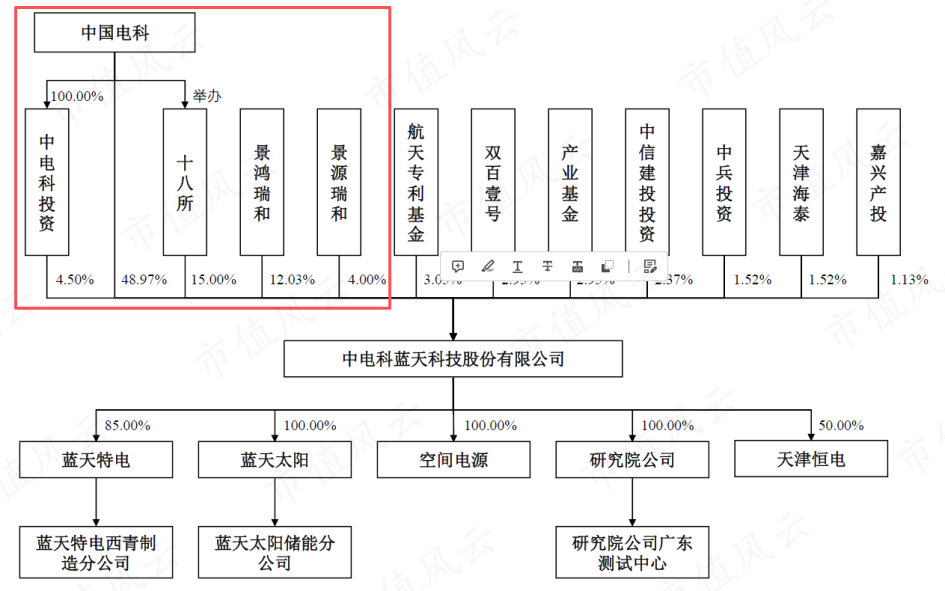

电科蓝天成立于1992年,前身是天津蓝天电源公司,隶属于中国电子科技集团公司第十八研究所(天津电源研究所)。

其实控人为中国电科,直接持股48.97%,通过间接持股及一致行动人方式合计控制公司84.50%的表决权。换句话说,电科蓝天是中国电科旗下电能源领域的“国家队”。

其业务涵盖三大板块:宇航电源、特种电源、新能源应用及服务。

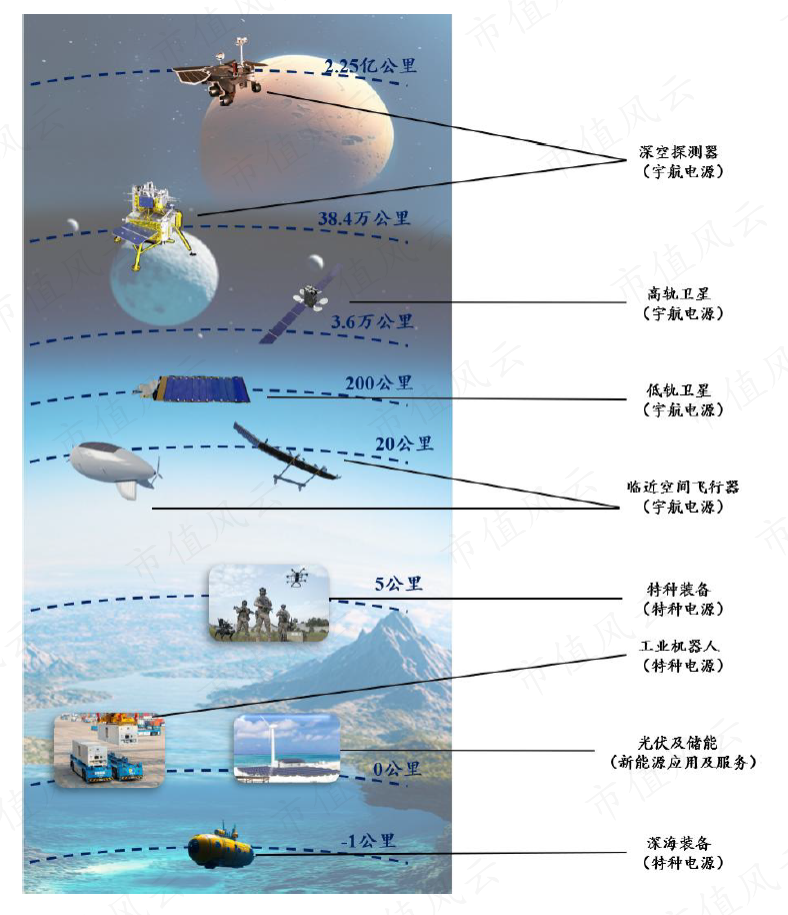

宇航电源就是开头提到的航天器电源,包括空间太阳电池阵(刚性、半刚性、柔性)、空间锂离子电池组和电源控制设备及其构成的电源系统,主要应用于航天器和临近空间飞行器。

电科蓝天的宇航电源产品基本贯穿中国航天发展)

href=/000547/>航天发展(000547)史,1970年为我国第一颗人造卫星“东方红一号”提供电源产品,后续又参与了神舟飞船、天宫空间站、北斗卫星、嫦娥月球探测器、天问火星探测器、高分卫星等国家与国防多个重大工程。

在近年来兴起的商业航天卫星电源系统领域,公司推进高性能、大规模、轻量化、低成本的星座电源产品体系,成为千帆星座、国网星座、吉林一号遥感星座等重大商业航天星座的重要电源系统供应商。

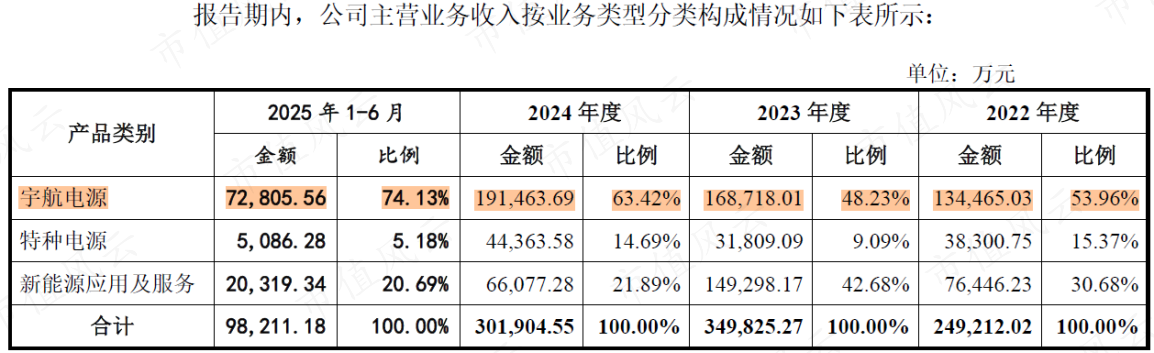

这也是电科蓝天最大的营收来源,2024年营收19.15亿元,收入占比超60%。

宇航电源产品对可靠性、环境适应性要求极高,需要长期技术积累和严格的质量控制体系。电科蓝天积累了11项核心技术,包括高效砷化镓空间太阳电池阵技术、高效薄膜砷化镓太阳电池技术等。

电科蓝天是国内最早开展临近空间飞行器电源系统研制的单位,其研制的电源系统支撑我国大型太阳能无人机首次实现临近空间连续跨昼夜飞行,助力我国成为继美国、英国之后世界第三个掌握临近空间低速飞行器这一前沿技术的国家。

电科蓝天的宇航电源前后参与了700余颗航天器的电源系统配套,市场覆盖率超50%,是这一领域的核心供应商。

特种电源主要用于携行装备、特种车辆、特种无人机、深海装备、工业机器人等领域。新能源应用及服务包括光伏、储能及EPC服务,属于民品业务。相比宇航电源,这两个业务的整体规模都相对较小。

二、商业航天:创造400亿新需求

近年来,我国商业航天市场迎来爆发式增长。2024年,商业航天首次被写入政府工作报告,2025年,商业航天再次作为新质生产力和新兴产业的代表被写入《政府工作报告》。

2025年11月22日,工业和信息化部正式启动卫星物联网业务商用试验,明确提出到2030年发展卫星通信用户超千万的目标。

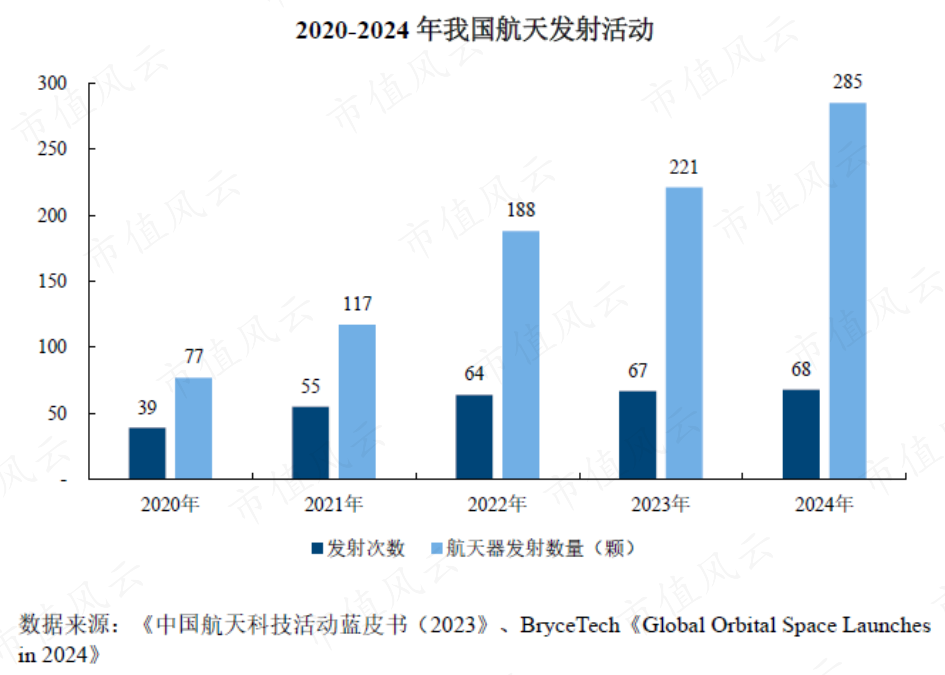

2024年,我国累计发射运载火箭68次,其中商业航天发射(含拼车和搭载)43次,约占我国全年发射总数的63.2%,全年共有201颗商业卫星成功入轨,远超2023年的120颗。

在此背景下,中国星网“国网(GW)星座”和“千帆星座”等万星级商业航天项目,也开始加速推进。

其中,国网星座(GW星座)于2020年申报,计划发射12,992颗卫星,目前在轨卫星总数86颗;千帆星座于2023年申报,计划在2030年前完成超1.5万颗卫星组网,目前在轨卫星总数108颗。

根据国际电信联盟(ITU)卫星频率及轨道使用权采用的“先登先占”原则,卫星星座申请后必须在一定时限内完成星座建设,即国网星座、千帆星座需在提交申请后的9年内发射规划总数的10%,12年内发射规划总数的50%,14年内全部发射完成。

这意味着2026-2029年两国平均每年需发射约500颗卫星;到2030-2035年阶段,年均需求将跃升至约2,000颗;2036-2037年再升至3,700颗以上,对火箭产能、发射工位、卫星制造与供应链等均提出极高要求。

航天电源作为航天器的“心脏”,是确保航天器在轨可靠运行和长寿命的关键系统。业内测算,批量卫星的平台成本占比约为30%,电源系统占卫星平台成本的比例按30%测算,即电源系统占卫星总成本约7%-10%。

近年来,随着我国航天事业快速发展,航天电源市场规模稳步增长。据专业机构预测,2025年国内宇航电源市场规模有望突破50亿元,而2026-2029年期间,仅千帆和国网两大巨型星座建设的卫星需求,将合计牵引约400亿的卫星电源系统市场空间。

电科蓝天作为宇航电源领域的核心供应商,有望充分受益于这一趋势。

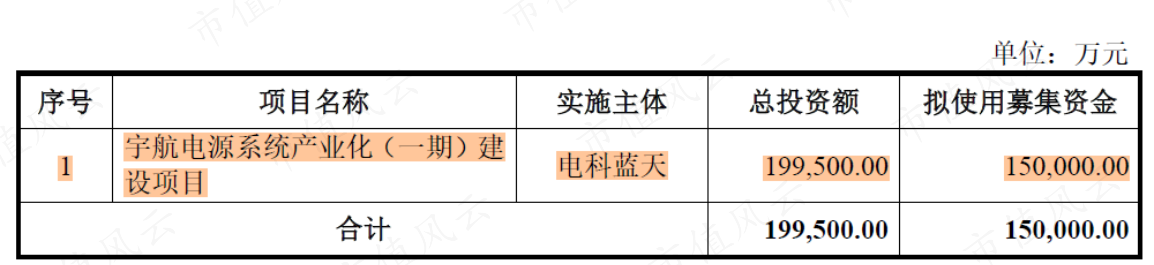

此次IPO,电科蓝天计划募集15亿元,用于“宇航电源系统产业化(一期)建设项目”,主要是新建商业航天电源系统、临近空间电源总装、电源检测等产线。

三、股东背景的正反面

当然,电科蓝天也有它自己需要解决的问题。

我们知道,做航天类业务,背景很重要。实控人中国电科是我国航空航天的主力军之一,强大的股东背景也确实为电科蓝天提供了稳定的技术支持和政策资源。

2022-2024年期间,电科蓝天宇航电源业务的营收从13.45亿元增长至19.15亿元。

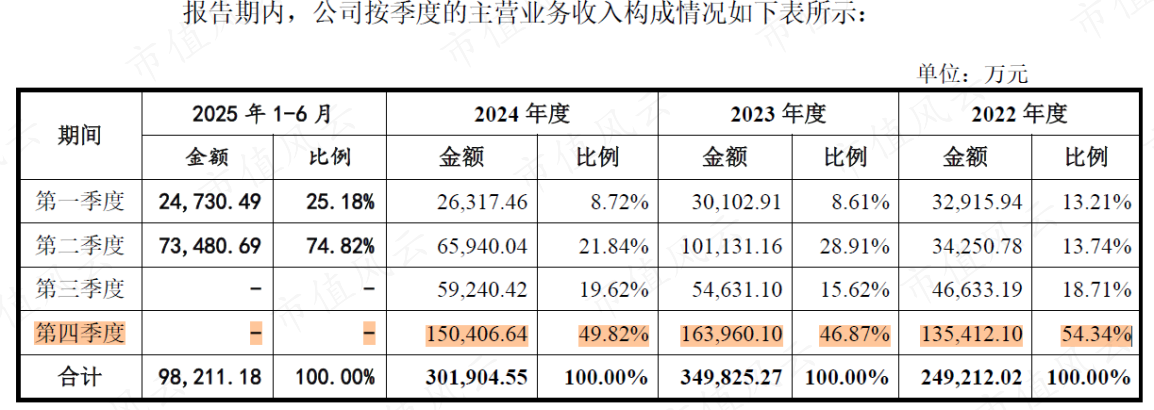

由于公司通常按照客户要求,在下半年集中交付宇航电源产品,导致收入确认集中在下半年,特别是第四季度,因此2025年上半年宇航电源的营收仅7.28亿元、整体营收仅9.82亿。

但这也带来了客户集中度高、关联交易占比高的问题。

2022年以来,电科蓝天前五大客户集中度均在70%以上,2025年上半年甚至超80%。2024年,其关联销售金额占比52.79%,关联采购金额占比27.50%。

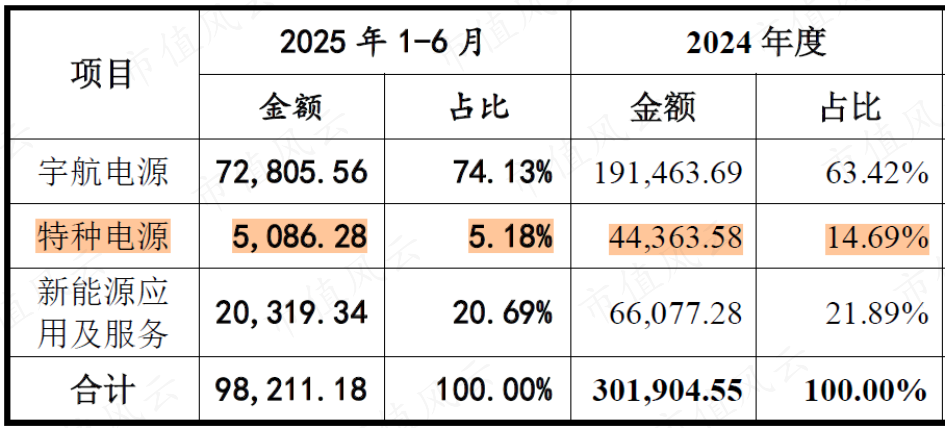

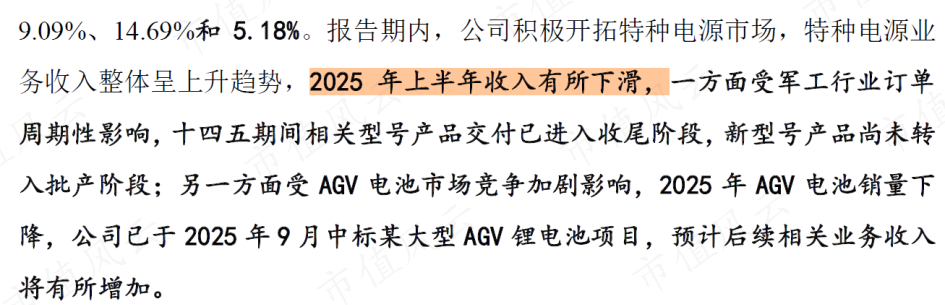

以特种电源为例,2025年上半年,特种电源业务的营业收入仅有5000多万,较去年全年的4.44亿差距明显。电科蓝天在招股书中给出的原因,是军工行业订单周期性影响,部分客户因型号列装完成而需求减少。

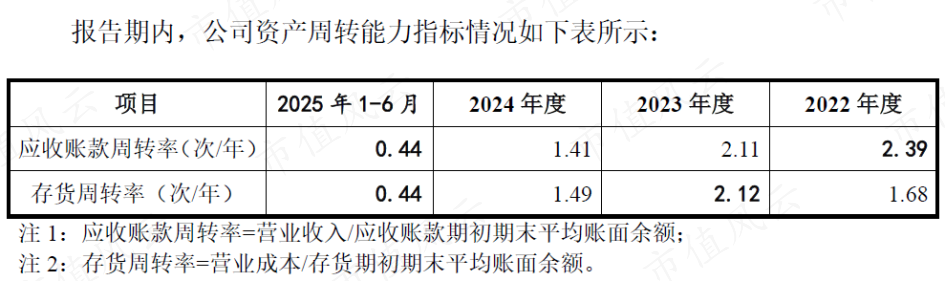

另一个影响是回款慢。航天任务总体单位的回款周期受单位预算和经费安排的影响,回款周期相对较长,而卫星、空间站等项目周期又比较长,一般为1-2年。

因此,电科蓝天的应收账款规模从2022年的11.41亿元增至2024年的20.81亿元、存货从11.37亿元增至15.80亿元,应收账款周转率、存货周转率均有不同程度下滑。

此外,在新能源等市场化比较高、竞争比较大的民品市场,电科蓝天的优势就没有那么强了。

2024年,电科蓝天还收缩了储能系统及储能EPC业务、微电网及光伏解决方案业务,新能源应用及服务的营收从上年的14.93亿元减少至6.61亿元。电科蓝天还在招股书中表示,这一板块部分细分领域的毛利率水平甚至是负的。

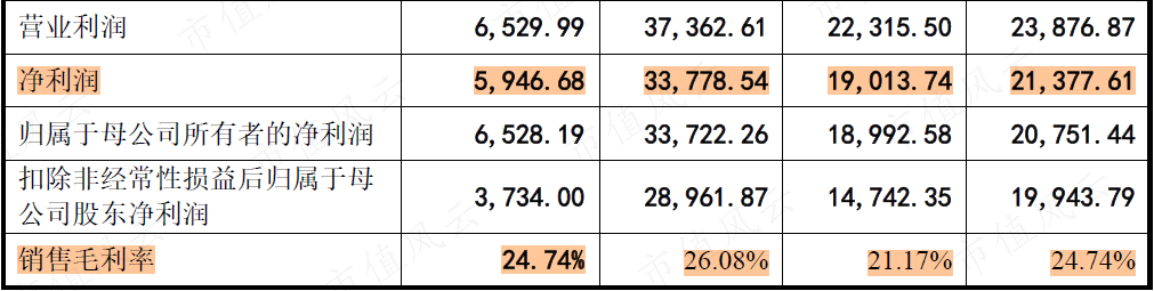

这也导致其营收在2024年出现下滑,实现31.27亿元,同比下滑了11%。好处是同期净利润反而增长的不错,实现3.38亿元,同比增长了78%。