中财投资网(www.161588.com)2025-11-2 10:34:47讯:

21世纪经济报道记者易妍君 见习记者刘夏菲

随着A股上市公司三季报披露收官,“牛市旗手”券商机构的三季度调仓路径与自营业绩图景清晰浮现。

数据显示,截至10月31日,共有47家券商机构出现在373家A股上市公司前十大流通股股东名单中,合计持股市值约为667.28亿元(以三季度末收盘价计算)。

21世纪经济报道记者根据三季报数据梳理发现,从调仓路径来看,“硬科技”领域是券商新进重仓热点;周期性板块与“AI”“人形机器人”等热门概念题材的多只相关个股获券商增持。

从机构策略来看,头部券商“广撒网”与中小券商“重点押注”各显神通,推动行业自营业务“量速齐升”。42家上市券商前三季度自营业务共实现收入1868.57亿元,同比增长43.83%。

调仓路径浮现

硬科技领域新进重仓股数量居前

三季度券商重仓股中,共有206只为新进个股。从行业分布来看,硬件设备、化工、机械与医药生物等“硬科技”领域的新进重仓股数量居前。

具体来看,硬件设备行业新进重仓个股数量最多,共新进29只。今年以来,硬件设备板块热度高涨,受益于AI服务器、光模块、PCB及消费电子等细分领域的强劲需求,硬件设备指数年初至今涨幅超过60%。

三季度,电连接器厂商陕西华达(301517)、EMS供应商光弘科技)

href=/300735/>光弘科技(300735)、模拟芯片龙头雅创电子)

href=/301099/>雅创电子(301099)等多只个股被2家及以上券商同时新进为重仓股。

此外,化工、机械和医药生物行业新进重仓个股数量也位居前列,分别有18只、17只、17只新进个股。其中不乏近期热门个股,如化工领域,受益于“国产光刻机”热的电子特气龙头凯美特气)

href=/002549/>凯美特气(002549),股价年内涨超3倍,在三季度获中信证券)

href=/600030/>中信证券(600030)新进持仓185.72万股;机械领域,乘上“人形机器人”东风的3C设备企业创世纪)

href=/300083/>创世纪(300083),也获中信证券新进持仓1768.07万股。

而从新进个股持仓数量来看,金融、能源等传统板块的龙头标的仍获不少券商青睐。

其中,邮储银行)

href=/601658/>邮储银行(601658)被国泰海通(601211)新进持有1.26亿股,成为三季度单家券商持仓数量最高的新进标的,国泰海通也由此成为邮储银行第九大股东。

此外,国内综合物流龙头中国外运)

href=/601598/>中国外运(601598)、西北能源企业广汇能源)

href=/600256/>广汇能源(600256)、调味品龙头莲花控股(600186)、华东煤电一体化企业新集能源)

href=/601918/>新集能源(601918)等27只个股新进数量也均超1000万股。

周期性板块与热门概念题材均受关注

持股数量变动方面,三季度共有63只重仓股获得券商增持,同时62只重仓股遭减持。

从增持方向来看,券商的调仓路径瞄准结构性机会,化工和硬件设备行业获增持个股数量居前,各有10只、7只重仓股获增持。

具体来看,化工行业多只个股被增持,或与券商对周期板块景气回暖的预期有关。光大证券)

href=/601788/>光大证券(601788)研究所石化化工团队认为,当前化工行业整体处于盈利底部,PB估值低位,具备修复潜力。三季度,钛白粉龙头钛能化学(002145)、磷化工龙头川恒股份)

href=/002895/>川恒股份(002895)、民营炼化巨头恒逸石化)

href=/000703/>恒逸石化(000703)等细分领域龙头成为部分券商大力增持的核心标的。在光大证券团队看来,周期性板块如磷化工、钾肥、MDI、钛白粉等受益于产业链整合与成本控制能力,龙头有望在供需格局优化中率先受益。

硬件设备行业被增持个股则主要与“AI”、“人形机器人”等近期热门概念题材有关,如高端PCB龙头奥士康)

href=/002913/>奥士康(002913)、消防报警龙头青鸟消防)

href=/002960/>青鸟消防(002960)、液冷板供应商锦富技术)

href=/300128/>锦富技术(300128)、工业互联网龙头股东土科技)

href=/300353/>东土科技(300353)等。

从个股增持力度来看,内蒙华电)

href=/600863/>内蒙华电(600863)获东方证券)

href=/600958/>东方证券(600958)大幅增持2194.07万股,被持股数量突破1亿股,位列单家券商增持数量榜首。自2024年新进持有该股以来,东方证券连续5个季度持续增持内蒙华电,目前已成为后者第五大股东。

此外,中信证券对“同行”东北证券)

href=/000686/>东北证券(000686)的增持也引发市场关注。三季度中信证券对东北证券增持786.31万股,持股数量达到7163.23万股,位列单家券商增持数量第三。中信证券非银金融团队表示,市场行情回暖下,东北证券大幅增加权益资产配置,看好其投资弹性的持续兑现。

减持方面,部分题材股在缺乏业绩支撑的背景下正被机构加速调出。

具体来看,以“高分红”为特点的传媒股中南传媒)

href=/601098/>中南传媒(601098)被东吴证券)

href=/601555/>东吴证券(601555)减持1691.26万股,为单家券商减持力度之最;“水牛奶第一股”皇氏集团)

href=/002329/>皇氏集团(002329)和特种冶金企业宏达股份)

href=/600331/>宏达股份(600331)则分别被东方证券减持1500万股、被申万宏源证券(000562)减持1336.44万股。三季报数据显示,上述三家公司今年以来的业绩表现均欠佳,面临营收下降或归母净利润下滑等问题。

投资策略分野

聚焦到机构的持仓策略,不同规模的券商在策略选择上呈现一定分化,出现了“广撒网”和“重点押注”的不同路径。

具体来看,头部券商多延续“广撒网”式布局,分散持有多只个股。截至三季度末,华泰证券)

href=/601688/>华泰证券(601688)、中信证券和国信证券)

href=/002736/>国信证券(002736)所持个股数量居前,分别持有50只、39只和36只个股,持股市值分别达到119.09亿元、141.10亿元、40.31亿元。其中,华泰证券、中信证券两家券商的持股市值合计占券商总持股市值的近39%。

中小券商则多采取“集中资源、重点突破”的策略。其中,首创证券(601136)、华龙证券、东海证券、山西证券)

href=/002500/>山西证券(002500)、金融街证券、财通证券)

href=/601108/>财通证券(601108)等17家券商集中投资单一标的。其中持股市值最高的是财通证券,其66.56亿元的持股市值全部集中于永安期货)

href=/600927/>永安期货(600927)这一单一标的,为后者第一大股东。

业内人士向21世纪经济报道记者指出,在券商多样化的配置策略背后,一条共同的市场线索是,今年以来活跃的A股市场为券商自营业务所带来的丰富投资机会。

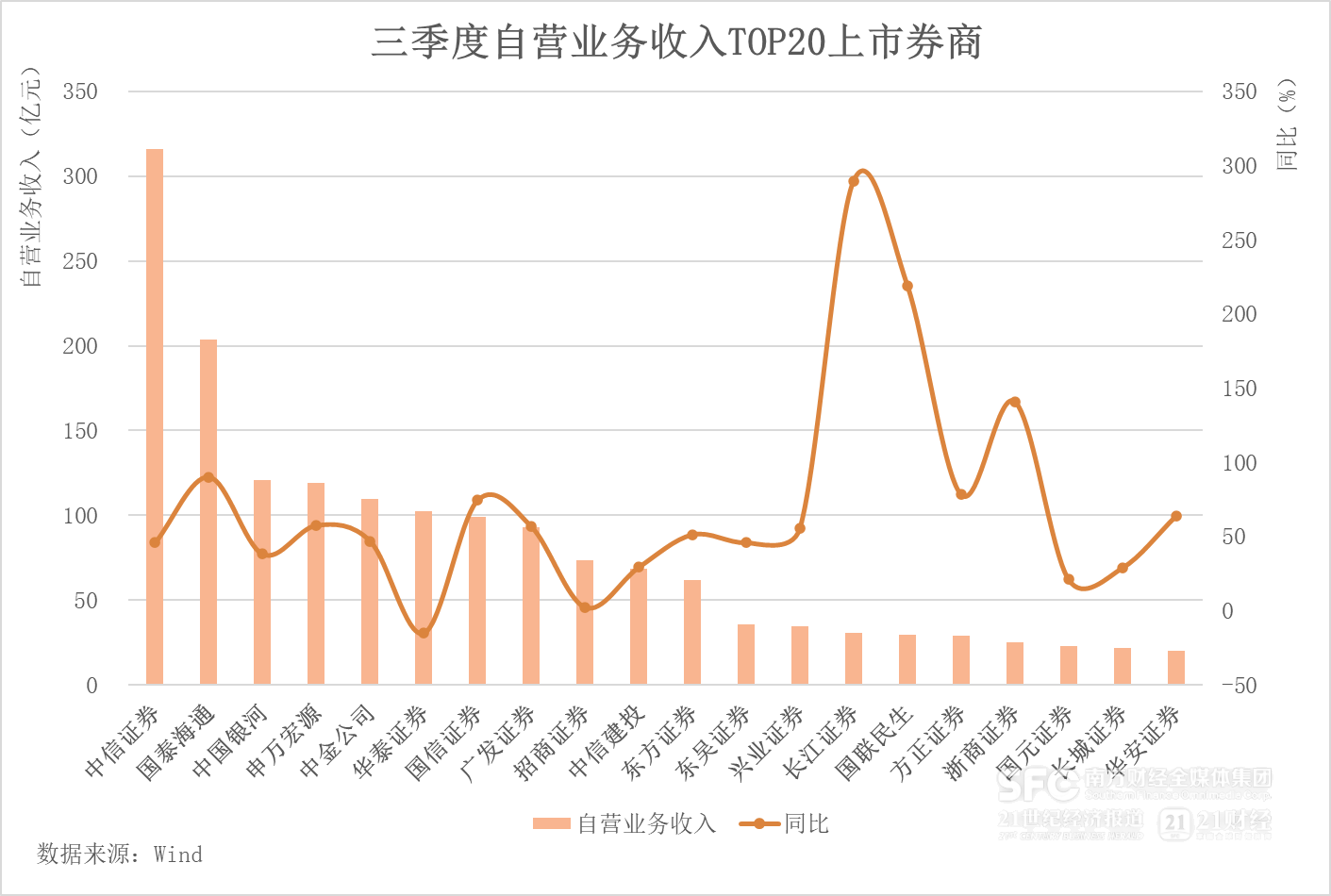

券商三季报数据显示,自营业务仍是券商营收贡献最大的业务板块,行业整体呈现“量速齐升”的景象。今年前三季度,42家A股上市券商自营业务共实现收入1868.57亿元,占营收总收入的44.54%,同比增长43.83%;其中37家实现正增长,占比近九成。

从自营业务收入规模来看,头部券商依托庞大的资产规模和广泛布局的投资策略,保持显著的领先优势,呈现“强者恒强”的格局。截至三季度末,有6家券商自营业务收入规模超100亿元,中信证券、国泰海通、中国银河)

href=/601881/>中国银河(601881)、申万宏源)

href=/000166/>申万宏源(000166)、中金公司)

href=/601995/>中金公司(601995)、华泰证券自营业务收入分别为316.03亿元、203.70亿元、120.81亿元、119.33亿元、109.66亿元和102.23亿元。这6家券商合计贡献了全部42家上市券商自营业务过半的收入。

从自营业务收入增速来看,中小券商依托灵活的资产配置,也展现出强大的业绩弹性。长江证券)

href=/000783/>长江证券(000783)、国联民生(601456)2家中型券商自营业务收入同比增长超2倍,分别跑出289.68%、219.16%的“加速度”。紧随其后的浙商证券)

href=/601878/>浙商证券(601878)和华西证券)

href=/002926/>华西证券(002926),自营业务收入也实现同比翻番,增速分别达到140.91%和122.91%。

值得注意的是,头部券商国泰海通在自营业务收入达到203.70亿元高规模的同时,仍实现了90.11%的快速增长。这是国泰海通披露完成合并重组后的首份三季报。

招商证券)

href=/600999/>招商证券(600999)非银金融团队认为,国泰海通合并后业务调整节奏超预期,自营收入爬升;预计伴随整合推进、公司层面对于资金调度统筹回归常态、业务杠杆有所回升,同时受益于权益市场向好,客需业务回暖,方向性持仓估值亦有提升。

华福证券北京分公司投顾总监马鹏程分析指出,三季度股市表现强劲,债市调整,权益持仓比例较高的券商获益明显。创业板、科创50指数大幅上涨,带动券商直投与跟投项目估值修复,进一步增厚投资收益。

不过,结构性行情下,仍有券商自营投资表现不佳。前三季度,华林证券)

href=/002945/>华林证券(002945)、中原证券)

href=/601375/>中原证券(601375)、华泰证券、国海证券)

href=/000750/>国海证券(000750)和中银证券)

href=/601696/>中银证券(601696)5家券商自营业务收入不增反降。

马鹏程进一步表示,券商自营投资能力持续分化,权益配置能力成为业绩分化的关键因素。

中信建投)

href=/601066/>中信建投(601066)研究团队也同时提醒,近年来国内券商传统自营业务占比持续提升,使得券商业绩的不可预测性逐步增强。

中信建投研究团队认为,传统重资本业务模式下,券商业绩高度依赖市场波动与资本规模。因此,券商应着力将业务做“轻”,从“依赖资本的玩家”转向“依托专业的服务商”,例如通过衍生品为客户对冲风险,或通过ABS赚取资产证券化的专业服务溢价。