中财投资网(www.161588.com)2025-10-18 11:09:43讯:

摘 要

Abstract

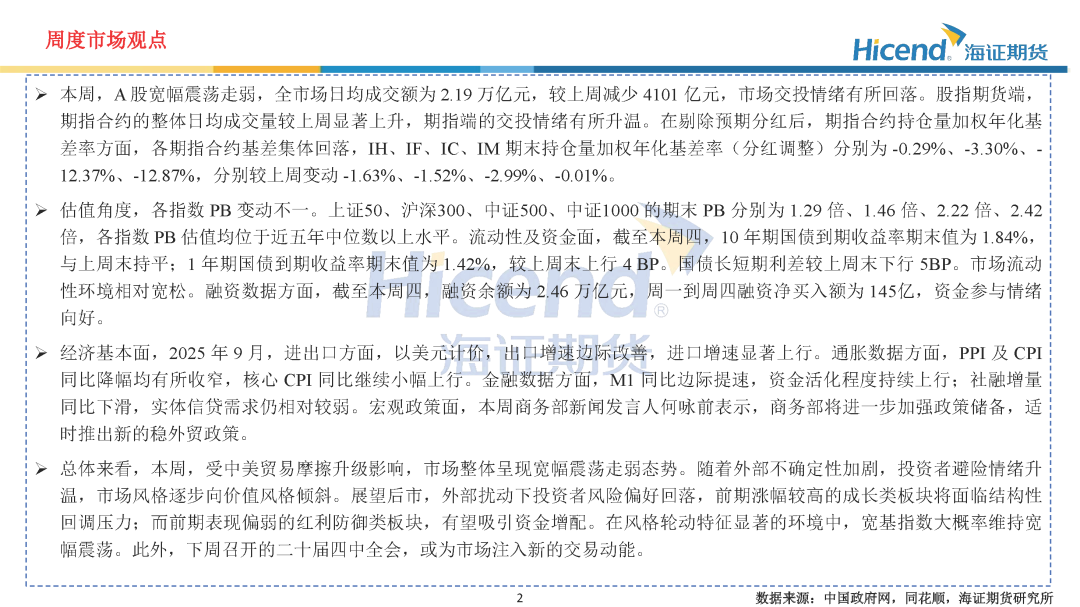

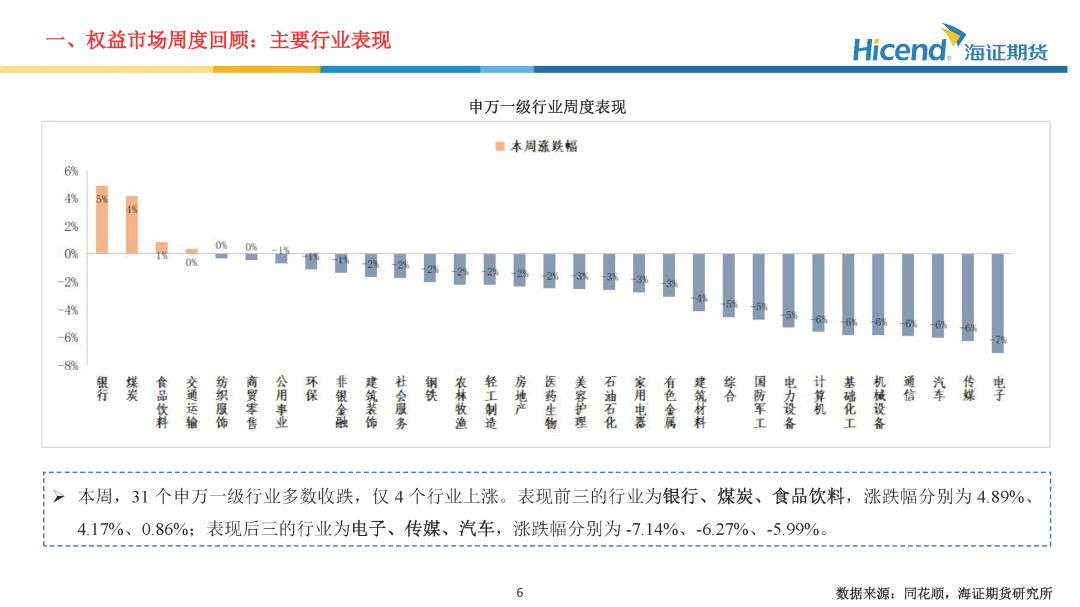

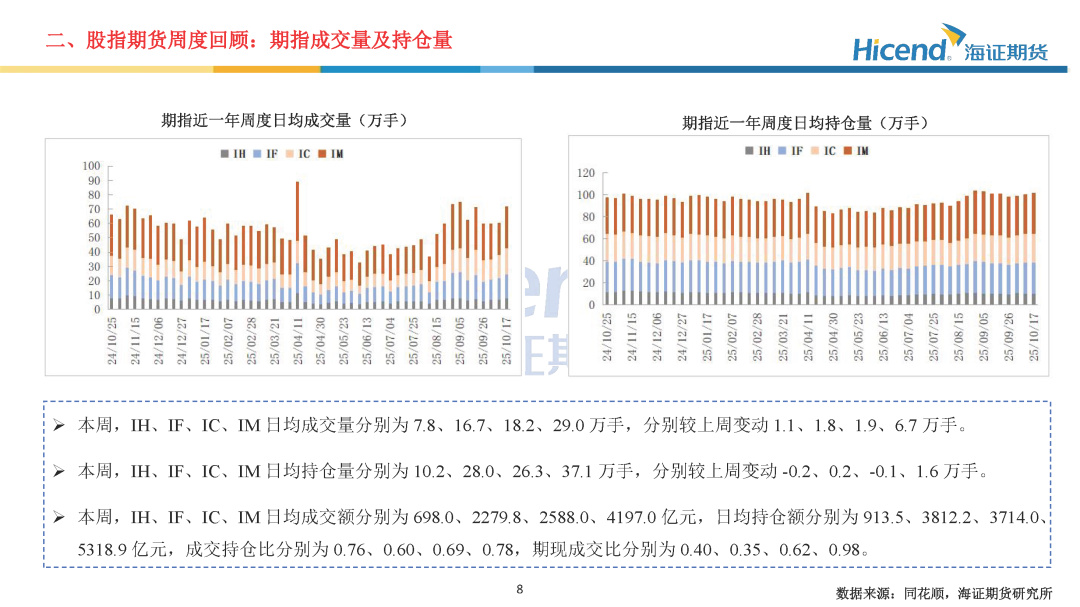

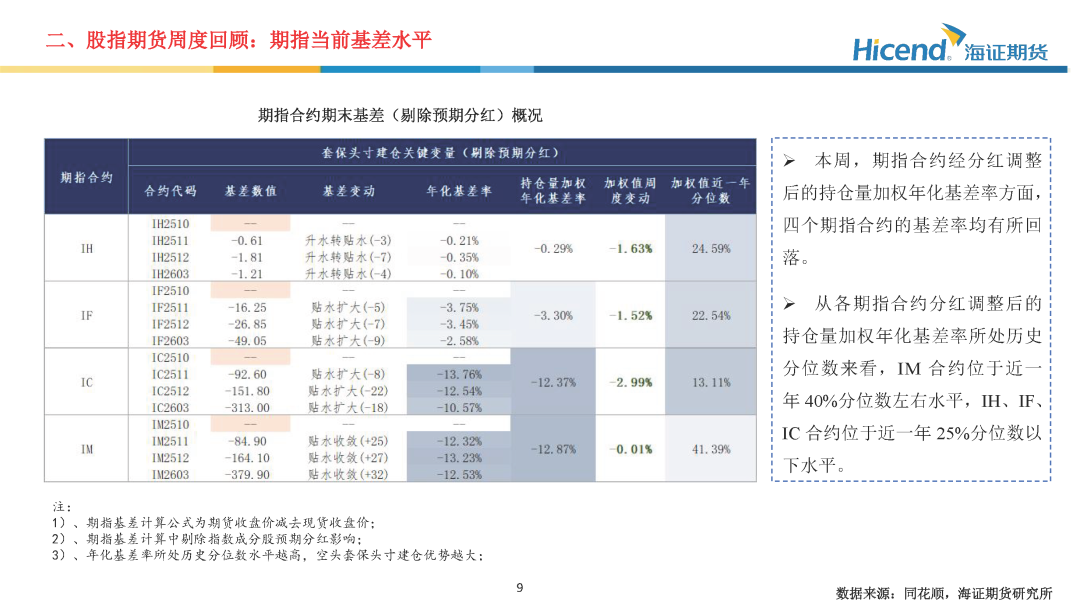

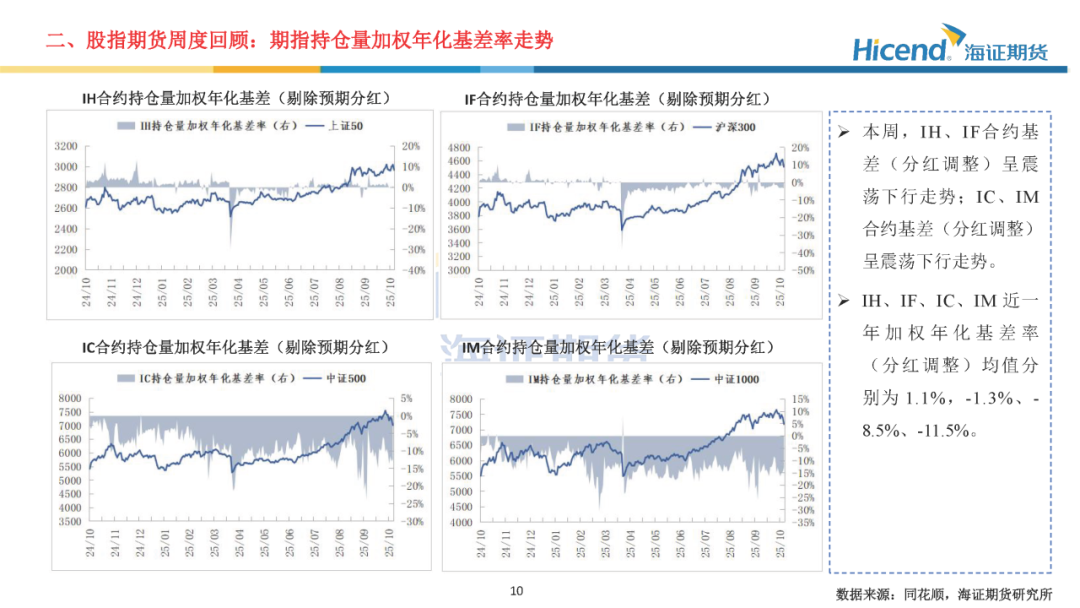

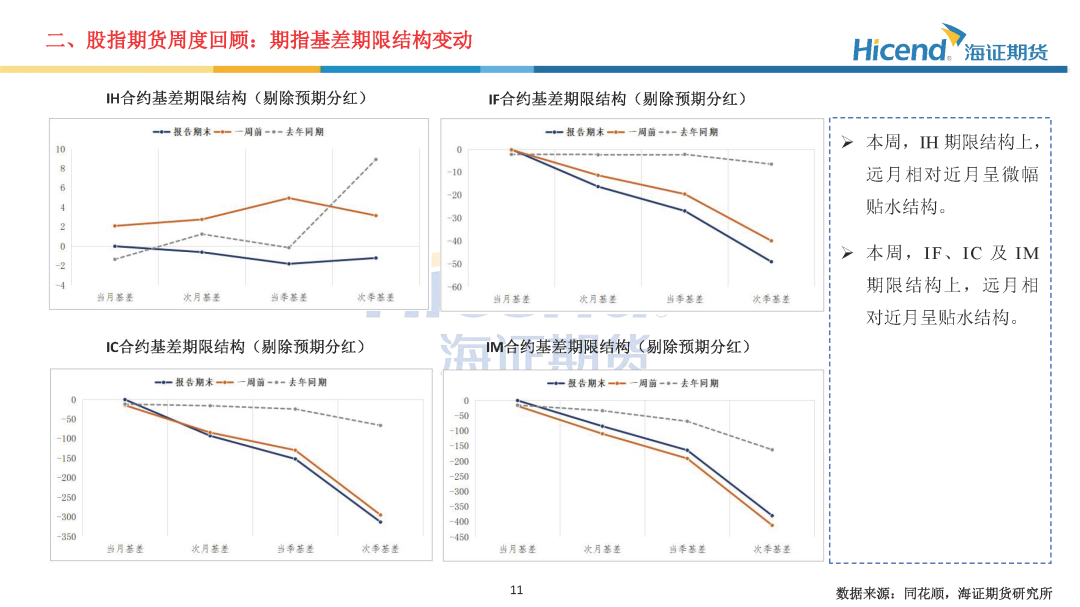

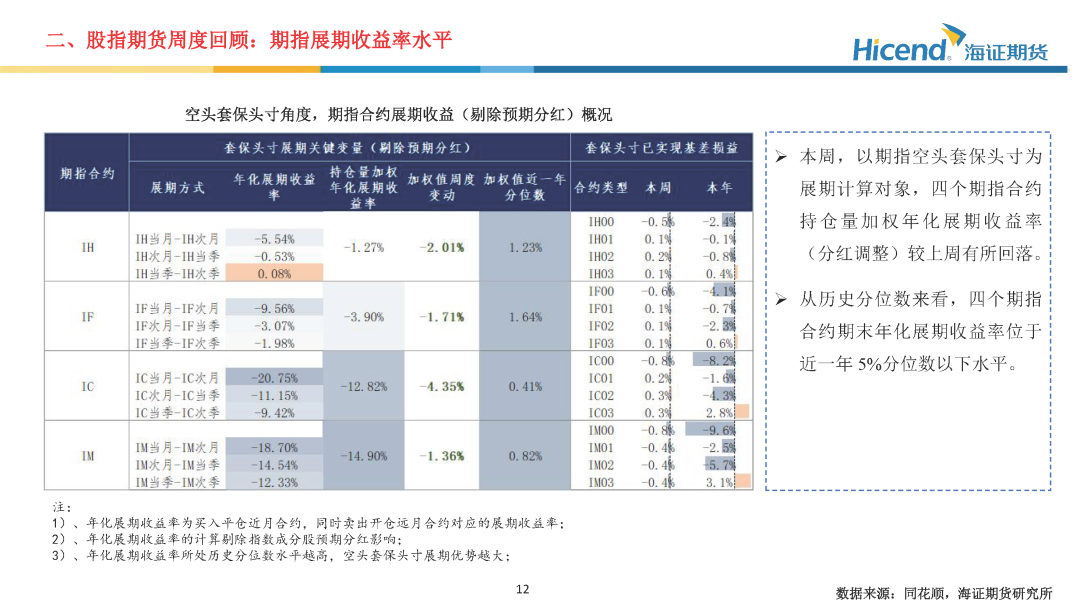

本周,A股宽幅震荡走弱,全市场日均成交额为2.19万亿元,较上周减少4101亿元,市场交投情绪有所回落。股指期货端,期指合约的整体日均成交量较上周显著上升,期指端的交投情绪有所升温。在剔除预期分红后,期指合约持仓量加权年化基差率方面,各期指合约基差集体回落,IH、IF、IC、IM期末持仓量加权年化基差率(分红调整)分别为-0.29%、-3.30%、-12.37%、-12.87%,分别较上周变动-1.63%、-1.52%、-2.99%、-0.01%。

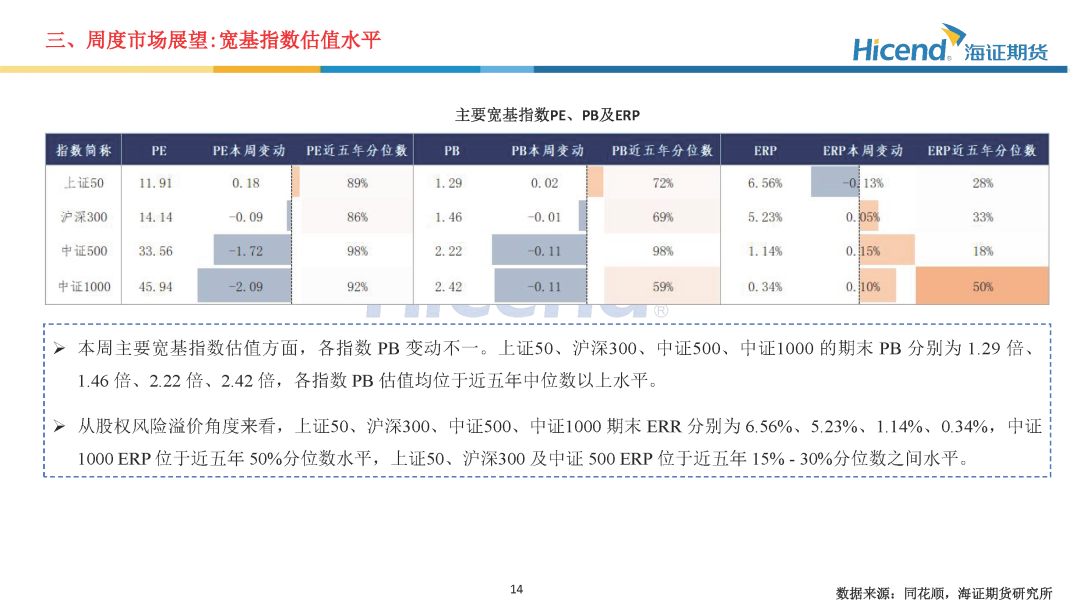

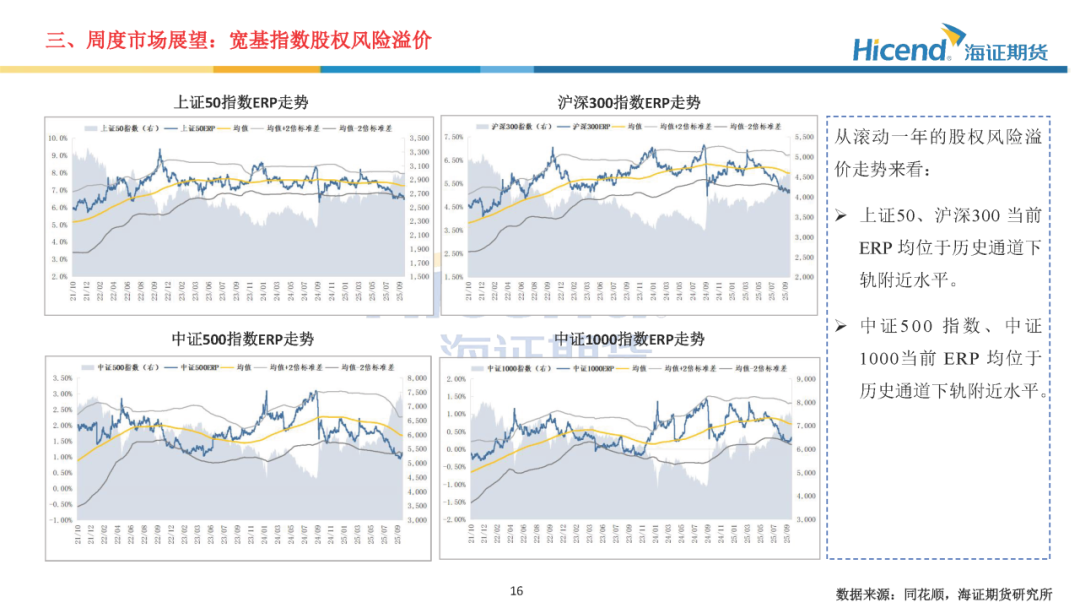

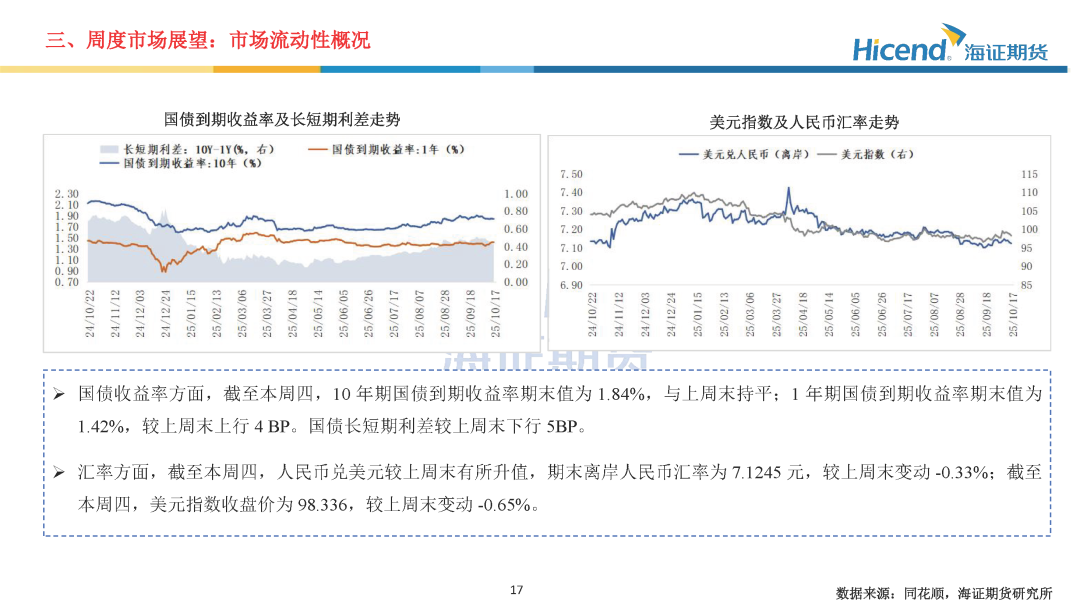

估值角度,各指数PB变动不一。上证50、沪深300、中证500、中证1000的期末PB分别为1.29倍、1.46倍、2.22倍、2.42倍,各指数PB估值均位于近五年中位数以上水平。流动性及资金面,截至本周四,10年期国债到期收益率期末值为1.84%,与上周末持平;1年期国债到期收益率期末值为1.42%,较上周末上行4BP。国债长短期利差较上周末下行5BP。市场流动性环境相对宽松。融资数据方面,截至本周四,融资余额为2.46万亿元,周一到周四融资净买入额为145亿,资金参与情绪向好。

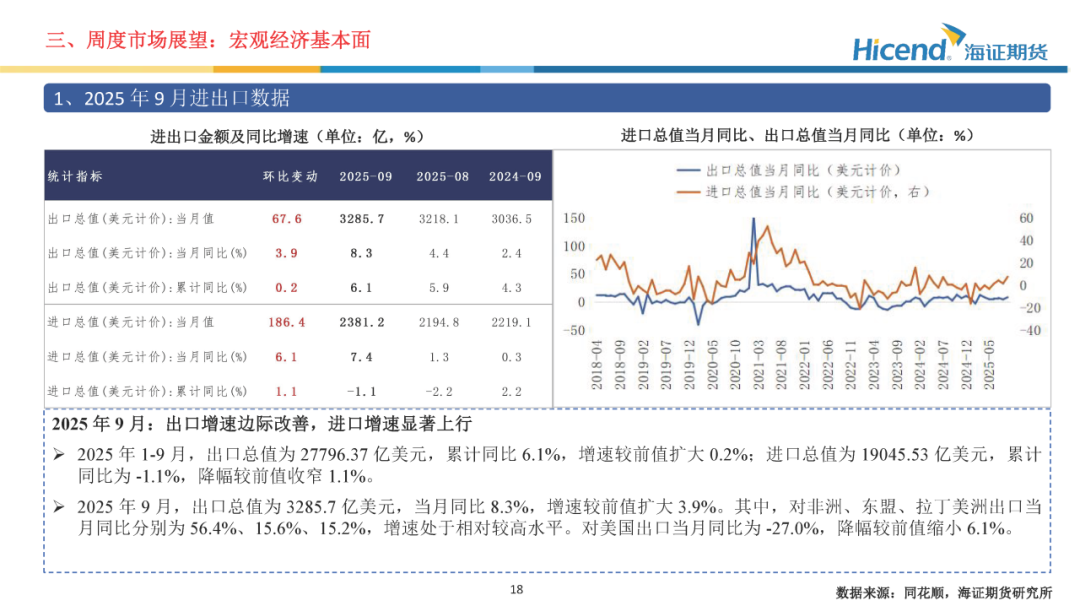

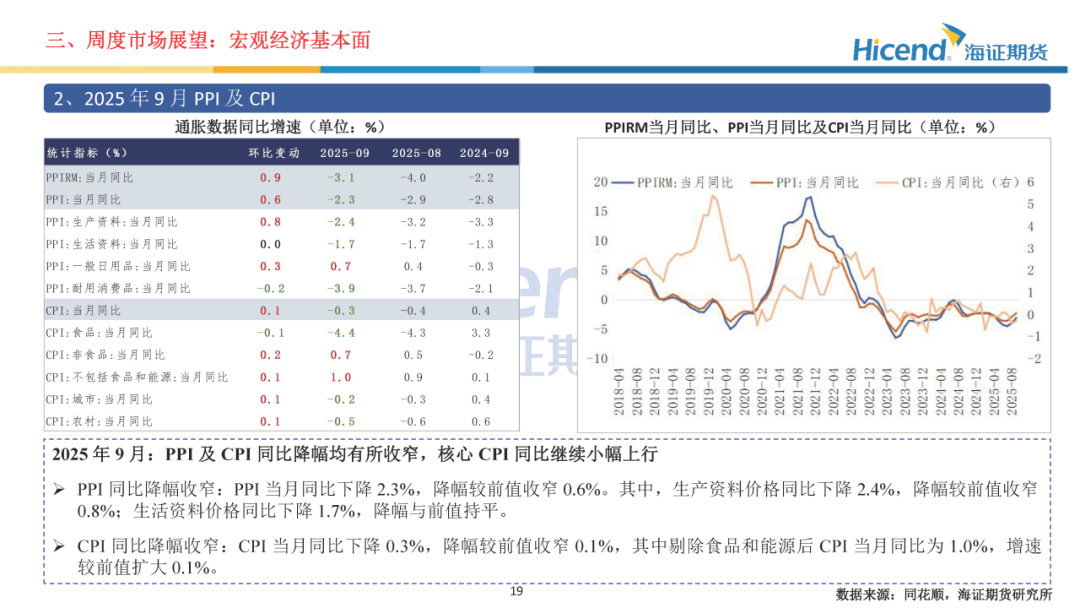

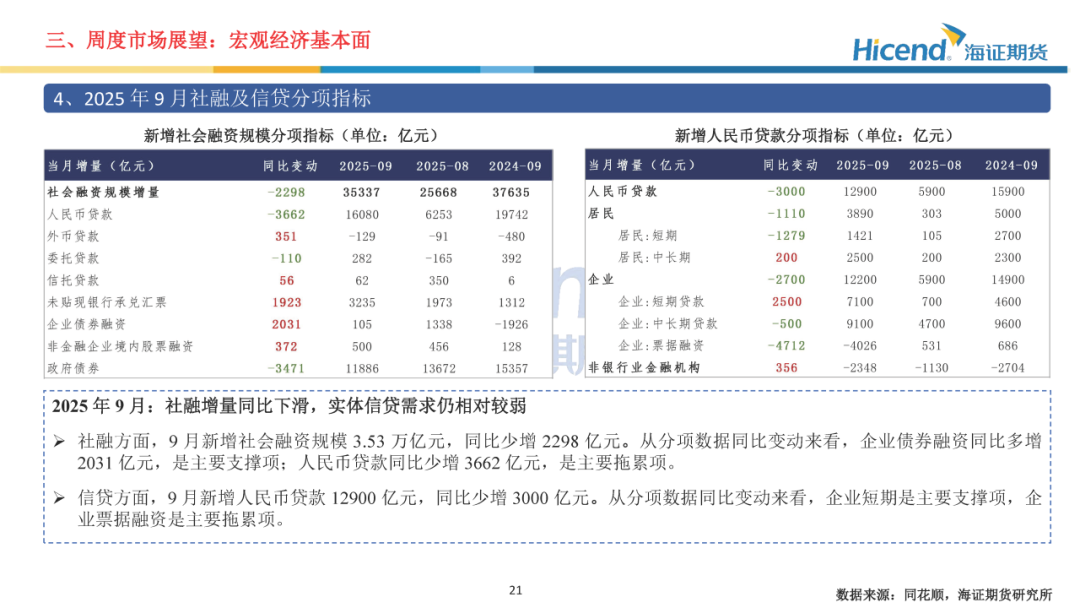

经济基本面,2025年9月,进出口方面,以美元计价,出口增速边际改善,进口增速显著上行。通胀数据方面,PPI及CPI同比降幅均有所收窄,核心CPI同比继续小幅上行。金融数据方面,M1同比边际提速,资金活化程度持续上行;社融增量同比下滑,实体信贷需求仍相对较弱。宏观政策面,本周商务部新闻发言人何咏前表示,商务部将进一步加强政策储备,适时推出新的稳外贸政策。

总体来看,本周,受中美贸易摩擦升级影响,市场整体呈现宽幅震荡走弱态势。随着外部不确定性加剧,投资者避险情绪升温,市场风格逐步向价值风格倾斜。展望后市,外部扰动下投资者风险偏好回落,前期涨幅较高的成长类板块将面临结构性回调压力;而前期表现偏弱的红利防御类板块,有望吸引资金增配。在风格轮动特征显著的环境中,宽基指数大概率维持宽幅震荡。此外,下周召开的二十届四中全会,或为市场注入新的交易动能。

正 文

Text

分 析师简介ABOUT US

唐翠婷(交易咨询号:Z0021179):海证期货研究所金融工程研究员,西南财经大学经济学与管理学学士,同济大学金融硕士,主要负责股指期货、期权等品种的研究。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院