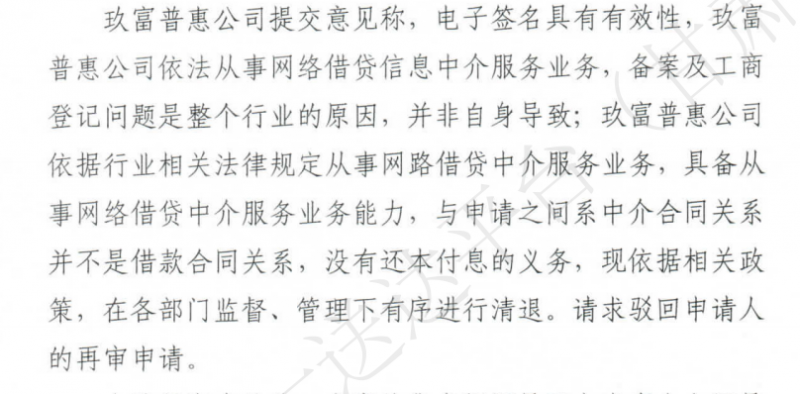

近日,甘肃高级法院审结一起出借人诉玖富普惠的民间借贷纠纷再审案件。经审理,法院认定玖富普惠仅承担网络借贷信息中介服务职能,出借人与平台之间并未形成民间借贷法律关系。因此,出借人要求平台承担还款责任缺乏事实与法律依据,法院最终裁定驳回其再审申请。

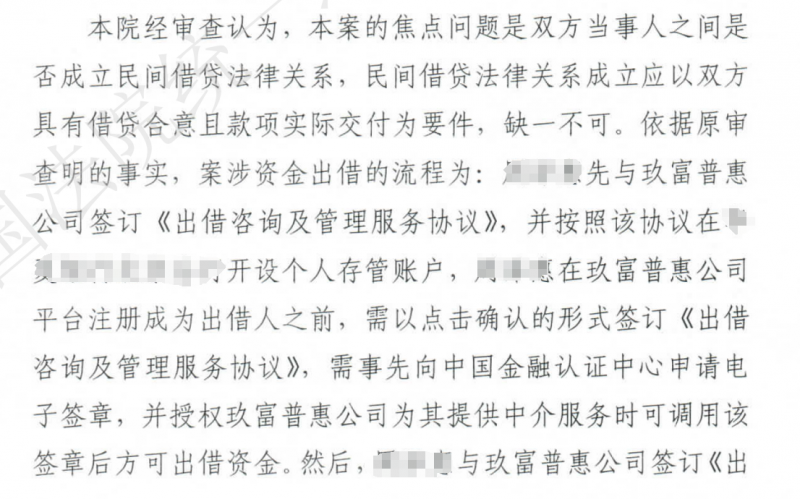

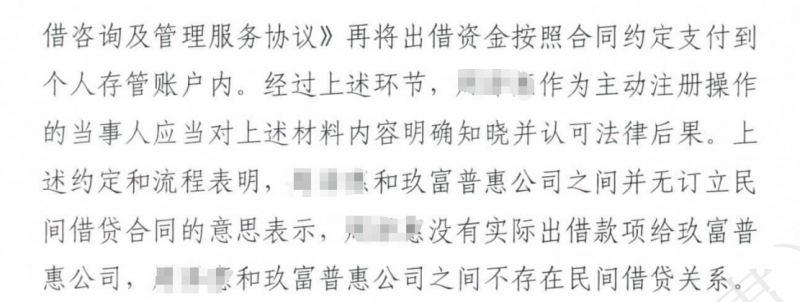

经过案件审查,甘肃省高院认为本案的焦点问题是:出借人和玖富普惠公司之间是否存在民间借贷关系。该关系成立应以双方具有借贷合意且款项实际交付为要件,缺一不可。依据兰州中院原审查明的事实:出借人与玖富普惠签订《出借咨询及管理服务协议》,再将出借资金按照合同约定支付到个人存管账户内。出借人作为主动注册操作的当事人,应当对上述材料内容明确知晓并认可法律后果。裁定书中明确提到,出借人和玖富普惠公司之间并无订立民间借贷合同的意思表示,出借人没有实际出借款项给玖富普惠公司,出借人和玖富普惠公司之间不存在民间借贷关系。

甘肃省高院裁定书中明确表述,出借人与玖富普惠公司签订的《出借咨询及管理服务协议》约定:自出借人将出借款项划付至借款人及

/或债权转让人或其指定账户时,出借人与借款人之间建立借款法律关系。由此,上述约定的借款人并不是玖富普惠公司。玖富普惠公司为出借人提供出借信息搜集、信息公布、信息交互、出借咨询服务以及借款人及/或债权转让人推荐

撮合等服务。结合出借人于2019年2―3月期间,多次、多笔出借款项并支付款项的事实,其认可并实际履行与玖富普惠公司之间的服务协议,玖富普惠公司不承担还款责任,原审据以驳回出借人的诉讼请求并无不当。

很显然,根据玖富平台与出借人签订的《出借咨询及管理服务协议》及《授权委托书》,以及结合法院对相关诉讼证据的审理结果来看,玖富公司在P2P网贷业务中仅作为信息中介机构提供服务,并非实际借款资金的接收方。因此,在平台撮合的实际借款人未能履行还款义务、出现恶意逃废债行为时,出借人应依法通过法律途径,向真实的逾期借款人进行催收或提起诉讼,这才是实现债权回收的唯一有效路径。

当前的核心矛盾在于,部分恶意逃废债的借款人得以规避债务责任,而出借人若继续诉诸平台则难以获得支持。只有将诉讼对象转向真正的违约借款人,并依法向法院提供有效证据,才能切实维护自身权益,从根本上解决债务追索问题。